Получение информации о Vsk страховой премии по смс

Компания Vsk предоставляет возможность получить информацию о страховой премии по смс. Это удобно и быстро, так как не требуется посещение офиса компании или звонок в контакт-центр. Чтобы воспользоваться этой услугой, нужно следовать нескольким шагам.

Откройте приложение для отправки смс на своем мобильном телефоне.

Создайте новое сообщение.

В поле «Получатель» введите номер, указанный на официальном сайте компании Vsk для получения информации о страховой премии.

В тексте сообщения укажите номер полиса и фамилию страхователя

Обратите внимание на формат, указанный на сайте компании.

Отправьте сообщение.. Вскоре после отправки смс вы получите ответ с информацией о страховой премии

Ответ может содержать информацию о сумме страховой премии, ее сроке действия и других деталях

Вскоре после отправки смс вы получите ответ с информацией о страховой премии. Ответ может содержать информацию о сумме страховой премии, ее сроке действия и других деталях.

Таким образом, получение информации о Vsk страховой премии по смс — удобный и быстрый способ быть в курсе актуальной информации о своей страховке. Пользуйтесь этой услугой для экономии времени и получения всех необходимых данных о вашей страховой премии.

Разница между понятиями

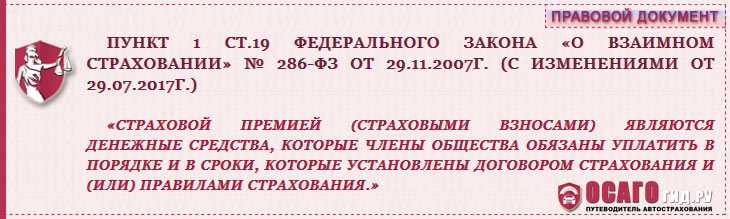

Смысл термина «страховая премия» раскрывается в ст. 954 ГК.

- Кодекс уточняет, что страховая премия – денежная сумма, которую выгодоприобретатель (клиент) обязан уплатить страховщику, чтобы воспользоваться услугами страхования.

- По закону «Об организации страхового дела в РФ» единственная валюта, в которой выражается страховая премия – рубль.

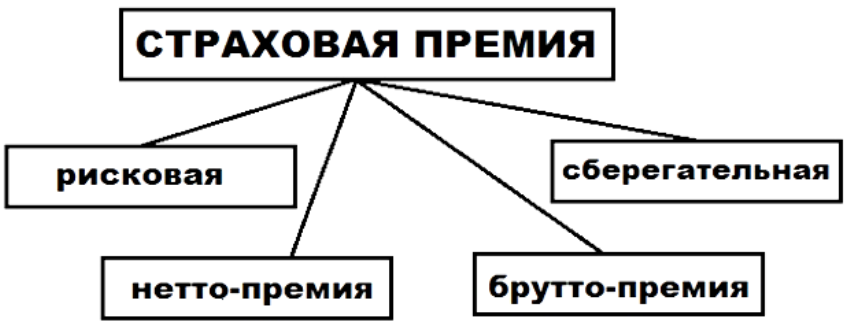

- Другое название страховой премии – брутто-премия.

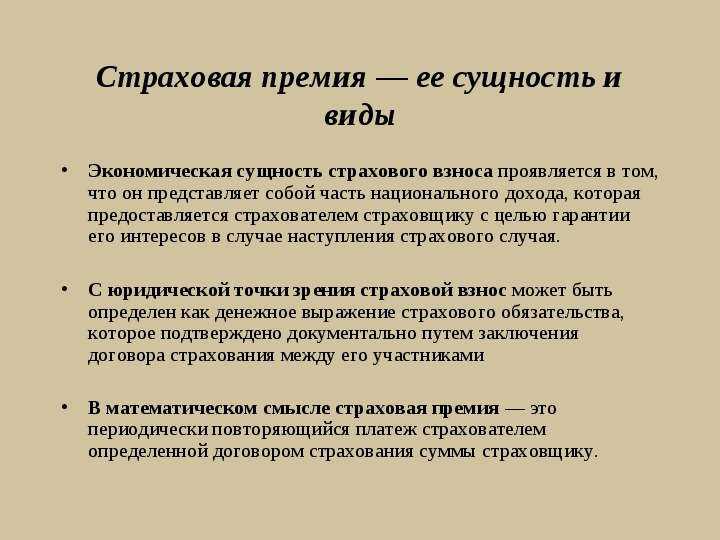

- Вся брутто-премия делится на нетто-премию, за счет которой происходит формирование материальных резервов, и нагрузку – денежную сумму, расходующуюся на компенсацию комиссионных издержек, на дополнительные расходы, на формирование прибыли.

- Страховая премия страхователем всегда выплачивается единовременно.

Страховой взнос (платеж) – согласно той же статье ГК, часть общей премии при такой форме выплаты страховщику, как рассрочка.

- Взаимоотношение понятий лучше всего иллюстрируется формулой:

- Премия = Страховой взнос * Кол-во расчетных периодов

- Формула только показывает взаимозависимость терминов, но не применяется для практических расчетов, потому что сумма всех страховых взносов всегда выше единовременно выплаченной премии.

Если страховщик получает всю сумму сразу, он может распорядиться ею с выгодой для себя – например, отдать под доверительное управление. Переплата страхователя при рассрочке вызвана недополученной прибылью страховщика. Размер страховых взносов, как и возможные санкции на случай его просрочки, регулируется договором, а не нормативными актами.

Что такое тариф?

Страховым тарифом называется ставка премии, которая выплачивается с единицы страховой суммы и выражается в рублях (обычно на 100 рублей суммы) или в процентах.

Например, если клиент вынужден заплатить за страховые услуги 15 тыс. рублей, а максимально возможная сумма, которую он может получить при наступлении страхового случая, равна 200 тыс. рублей, то страховой тариф будет равен 7.5% или 7.5 рублям на 100 рублей страховой суммы.

Страховой тариф встречается и под другими названиями – тарифная ставка и брутто–ставка.

Размер тарифа зависит от вида страхования. Рисковая страховая деятельность не предусматривает обязательств страховщика по выплате компенсации по окончании срока действия договора – при таком страховании на тариф влияют:

- Страховая статистика. Частота наступления страховых случаев в прошлом позволяет достоверно прогнозировать совокупную сумму выплат в будущем. Например, при участившихся случаях угона авто в регионе, стоимость КАСКО вырастет.

- Величина страхового резерва. Размер тарифа должен быть достаточным, чтобы страховых премий хватало на формирование резерва, из которого производятся выплаты.

Антистраховой – стандартный блок

Накопительное страхование предполагает, что страховщик должен выплатить компенсацию в следующих случаях: если застрахованный гражданин дожил до окончания срока действия договора либо если он погиб, пока действовала страховка жизни. При накопительном страховании на тариф влияют такие факторы, как:

- Демографическая статистика (уровень смертности и средняя продолжительность жизни).

- Демографическая характеристика страхователя (пол, возраст, состояние здоровья).

- Инвестиционный доход. Свободные средства страховщики инвестируют, чтобы уйти от инфляции и получить дополнительный доход. Тариф находится в зависимости от того, насколько успешен выбор инвестиционных инструментов.

Отличие страховой суммы от страховой стоимости

Указанная в договоре страхования сумма является:

- денежной оценкой максимального размера обязательства страховщика по выплате;

- одним из существенных условий договора страхования.

В сумму могут быть включены расходы, связанные с транспортировкой груза (транспортные расходы, таможенная пошлина и иные расходы), подтвержденные документально.

Эти расходы включаются в сумму в размере фактически понесенных затрат, подтвержденных соответствующими документами, но не более 20 % стоимости груза.

При оформлении договора страхования страховщик не всегда берет на себя риски страхователя в полном объеме.

Часть риска страховщик может оставить на ответственности страхователя, предварительно согласовав с ним этот вопрос. Такой прием возможен за счет установления страховщиком франшизы.

Как вернуть страховку по кредиту ВСК в период охлаждения: пошаговая инструкция

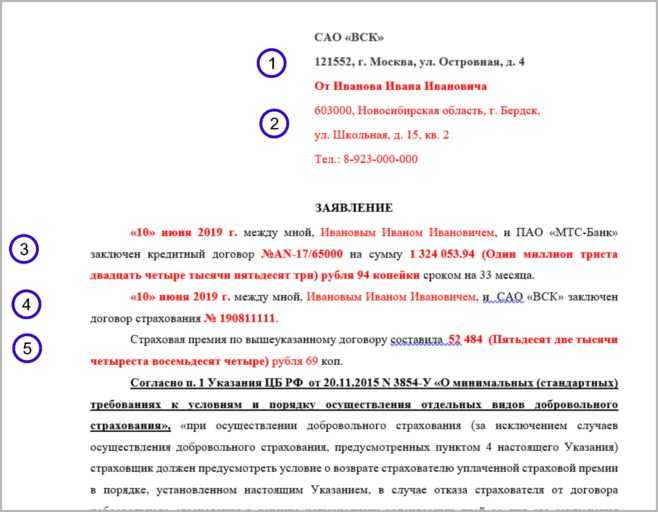

1. Пишем заявление

Заявление на отказ от страховой премии ВСК нужно подать в течение двух недель с момента подписания кредитного договора, иначе денежные средства страховая вернет не в полном объеме. Образец шаблонного заявления не унифицирован на законодательном уровне поэтому заявление пишется в свободной форме.

Заявление можно написать в свободной форме по образцу ниже.

- Наименование и адрес Страховой (см. Договор страхования).

- ФИО заемщика, адрес и телефон.

- Дата оформления кредита, ФИО заемщика, номер кредитного договора и сумма кредита (см. Кредитный договор).

- Дата оформления договора страхования, ФИО заемщика и номер договора страхования (см. Договор страхования).

- Размер страховой премии (см. Договор страхования).

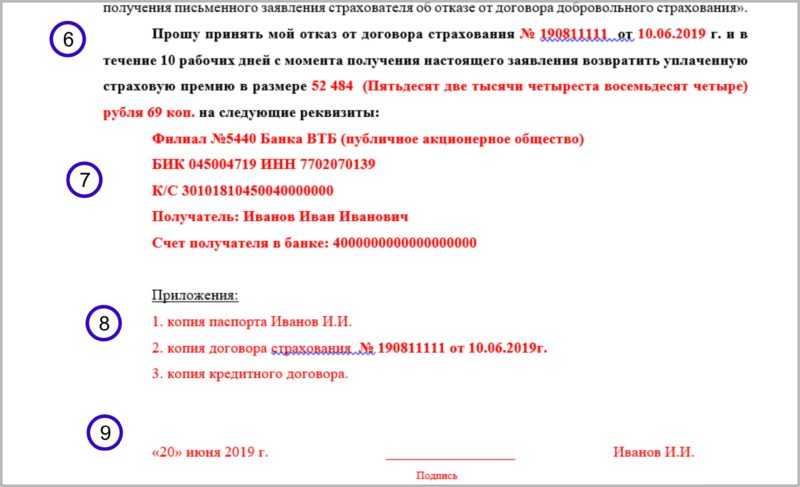

6. Требования заемщика: номер договора страхования и размер страховой премии.

7. Реквизиты расчетного счета или карты, на которые Вы можете получить возврат денежных средств.

8. Приложения к заявлению.

С заявление Вам нужно будет предоставить:

- копию паспорта;

- копию кредитного договора;

- копию договора страхования;

9. Дата подписания заявления (может совпадать с датой отправки заявления), подпись с расшифровкой.

2. Отправляем пакет документов заказным письмом с описью вложения Страховщику

Чтобы не было отказа в принятии заявления в офисе Банка (Банк не заинтересован в возврате страховки), заемщик может отправить все документы Почтой РФ с описью вложения Страховщику.

Срок на возврат денежных средств в таком случае увеличивается и рассчитывается с момента получения заказного письма страховой, определить дату получения можно по трек номеру, который выдается при отправке письма.

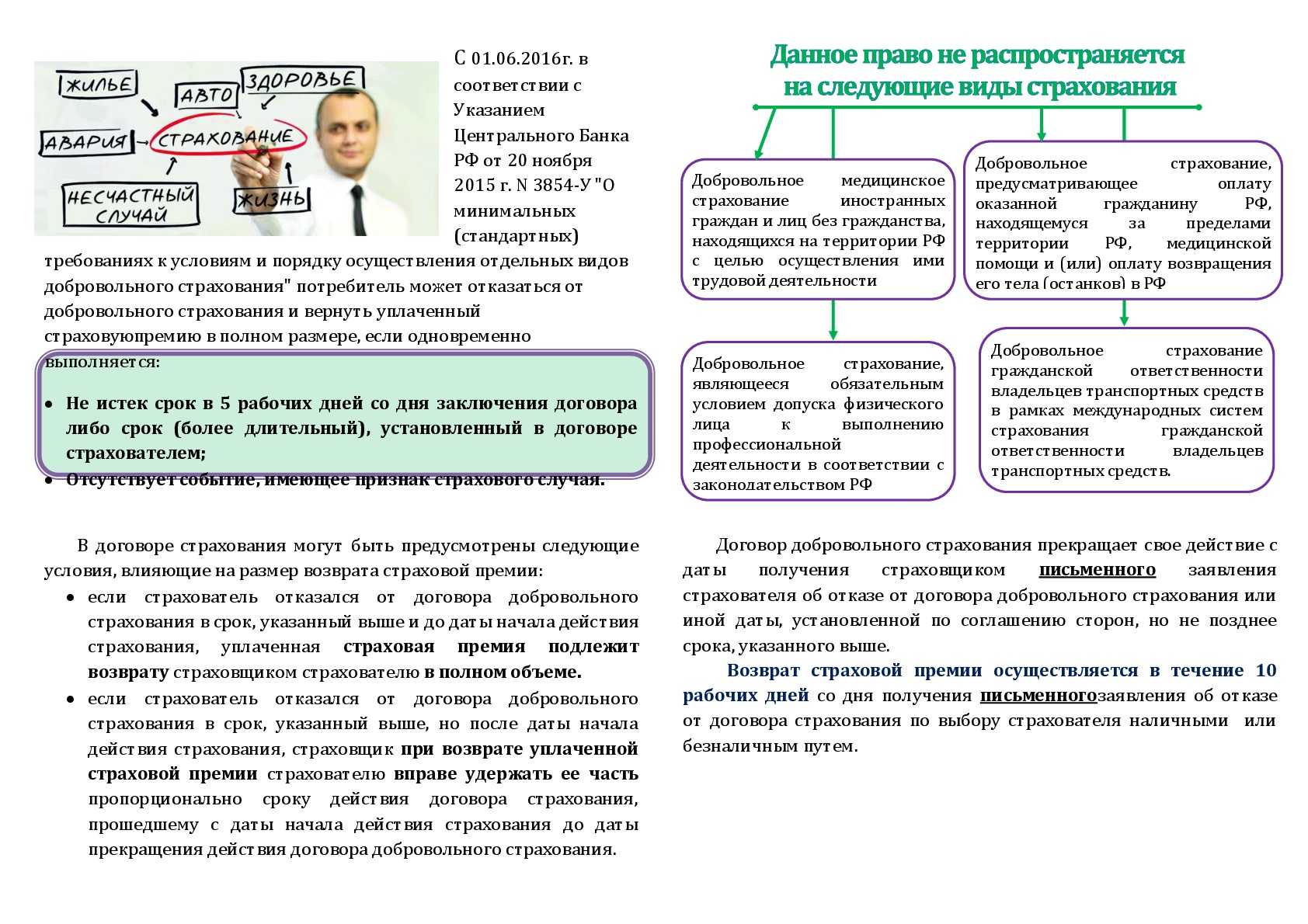

Согласно п. 8 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» ВСК должно вернуть денежные средства в течение 10 дней с момента получения заявления о возврате страховки от заемщика.

Т.О. получить деньги от страховой компании ВСК могут клиенты, которые действуют в рамках договора и с учетом норм действующего законодательства. Если заемщик решит отказаться от сотрудничества со Страховщиком на протяжении «периода охлаждения», страховые выплаты будут возвращены в полном объеме.

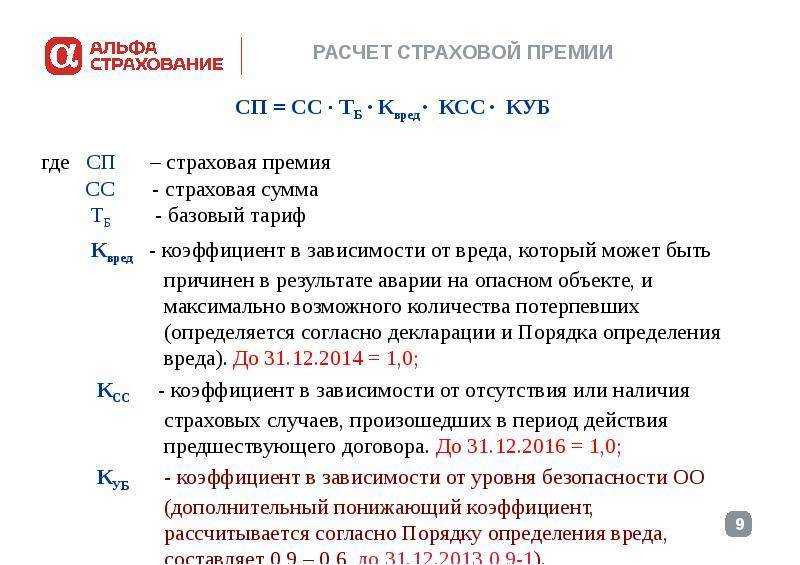

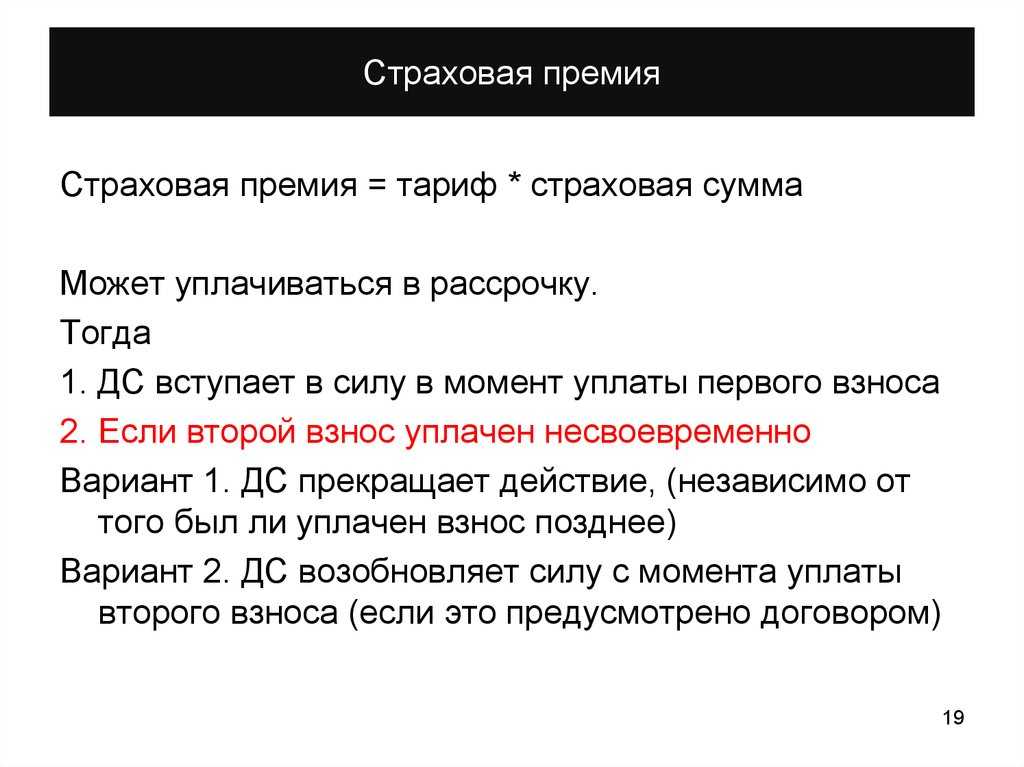

Расчет страховой премии

Для того чтобы было понятно, как рассчитать страховую премию (СП), нужно выяснить значение:

- страховой суммы (СС);

- страхового тарифа (СТ);

- коэффициента для соответствующего страхового случая (К).

При отсутствии льгот, иных обстоятельств расчет производится стандартно: СП= СС х СТ х К.

На результат подсчета влияет срок действия договора, наличие скидок, надбавок, франшизы. К примеру, скидки уменьшают сумму, надбавки — увеличивают. Маленький срок договора предполагает наибольшую страховую премию. При увеличении срока, как правило, ее сумма меньше.

Страховой тариф

Ставка премии с единицы страховой суммы с учетом всех характеристик опасного объекта и есть страховой тариф. Данное определение содержит ст. 2 ФЗ РФ № 225 от 27.07.2010. Для тарифов характерно:

- денежное либо процентное выражение;

- экономическая обоснованность (доля возмещения — от 80 % страховой премии);

- в обязательном страховании — фиксированное значение, обусловленное нормами закона;

- в добровольном — значение, которое определяется страховщиком автономно.

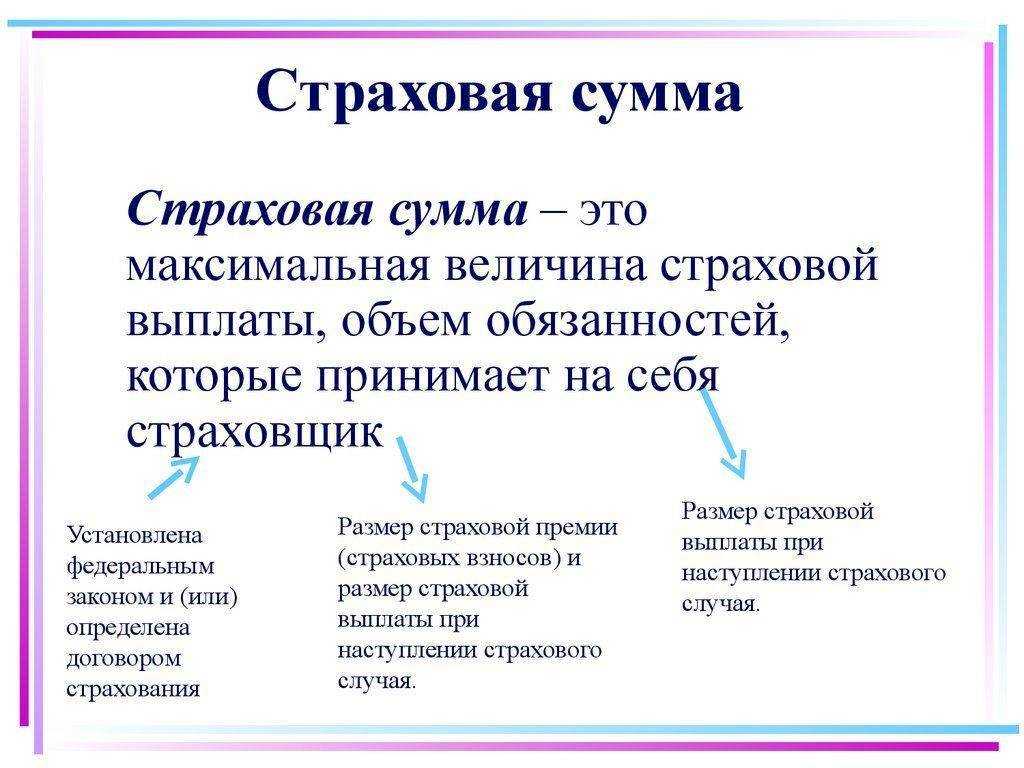

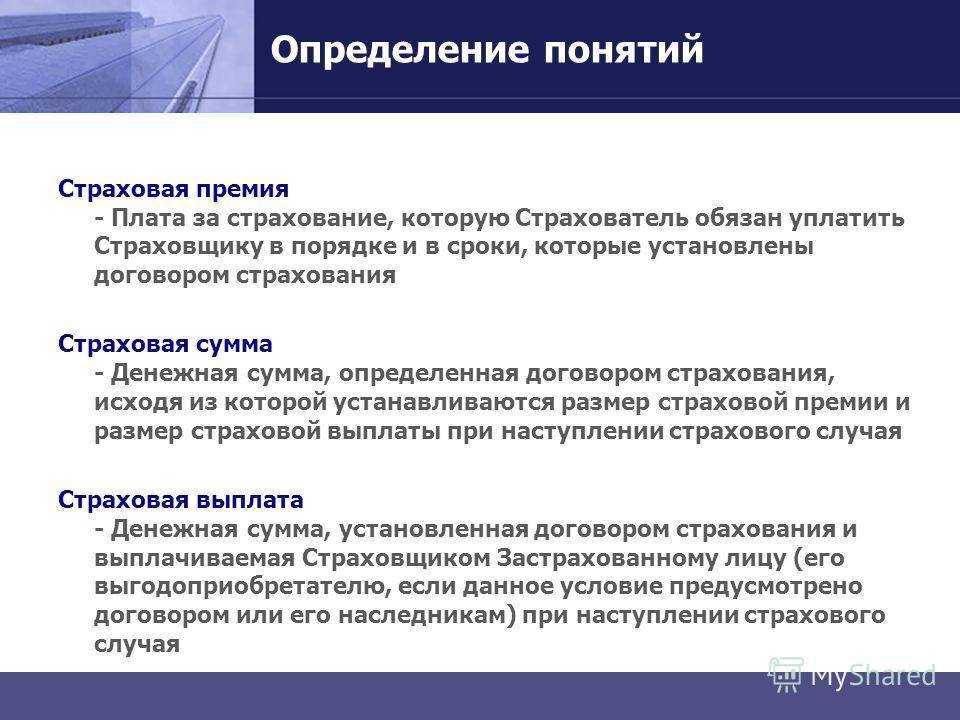

Под страховой суммой понимают размер выплаты, которую страховщик обязуется выплатить, когда наступит страховой случай.

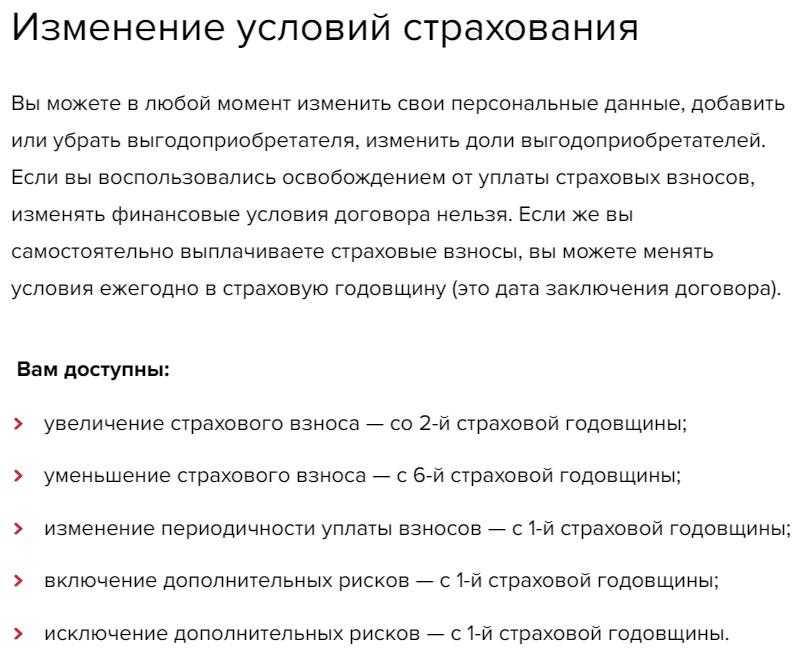

Скидки и надбавки

Как скидки, так и надбавки устанавливает на свое усмотрение страховщик. Применяя скидки, он стремится:

- привлечь как можно больше клиентов;

- поощрить тех, кто честно исполняет обязательства.

Наглядный пример. Владелец авто пользуется услугами одной компании. Покупает у нее ОСАГО, выполняет все обязательства, не попадает в аварии. Она предоставила ему скидку по платежам на 2 года обслуживания.

Противоположная ситуация. Страхователь, постоянный клиент, периодически попадает в аварии. Компания все время возмещает ущерб, а сама терпит убытки. Для такого клиента она может установить надбавку к платежам (до 40 % тарифа).

Франшиза

Речь идет о льготе, которая освобождает страховщика от возмещения части ущерба при наступлении страхового случая. Она выражается:

- в процентах от страховой суммы (ущерба);

- в фиксированной сумме.

Предположим, договор предусматривает франшизу 10%. Наступил страховой случай, ущерб от которого составил 500$. Страховщик возмещает 450$. Страхователь из собственных средств покрывает оставшиеся 50$.

Срок действия договора

Срок действия — существенное условие договора. Он определяется обеими сторонами путем достижения соглашения. Стандартный срок действия — год.

Допускаются и другие сроки. Например, для владельцев ОСАГО устанавливают срок от 5 до 15 дней, до 20 дней либо от 3 месяцев. Они подстроены под разные обстоятельства: транзит, перемещение авто только по территории РФ, пребывание в РФ авто, состоящего на учете в другой стране.

Договор прекращается до наступления установленного срока по факту:

- гибели застрахованного объекта по причинам, не связанным со страховым случаем;

- прекращения ИП при страховании гражданской ответственности и предпринимательского риска.

При названых обстоятельствах страховщик может рассчитывать на получение части страховой премии. Страхователь всегда может отказаться от услуг компании, если не наступили обстоятельства, перечисленные выше. Но уплаченную страховую премию он уже не вернет, если только сторонами не оговорено иное.

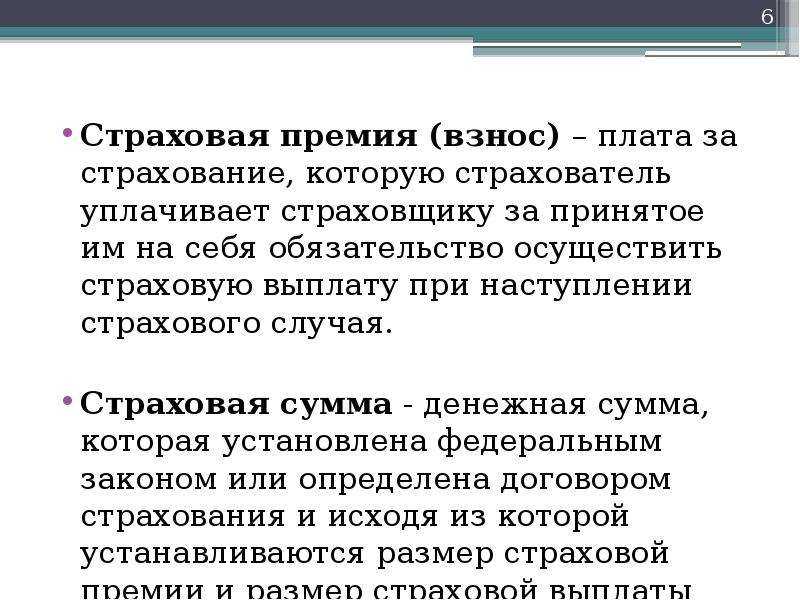

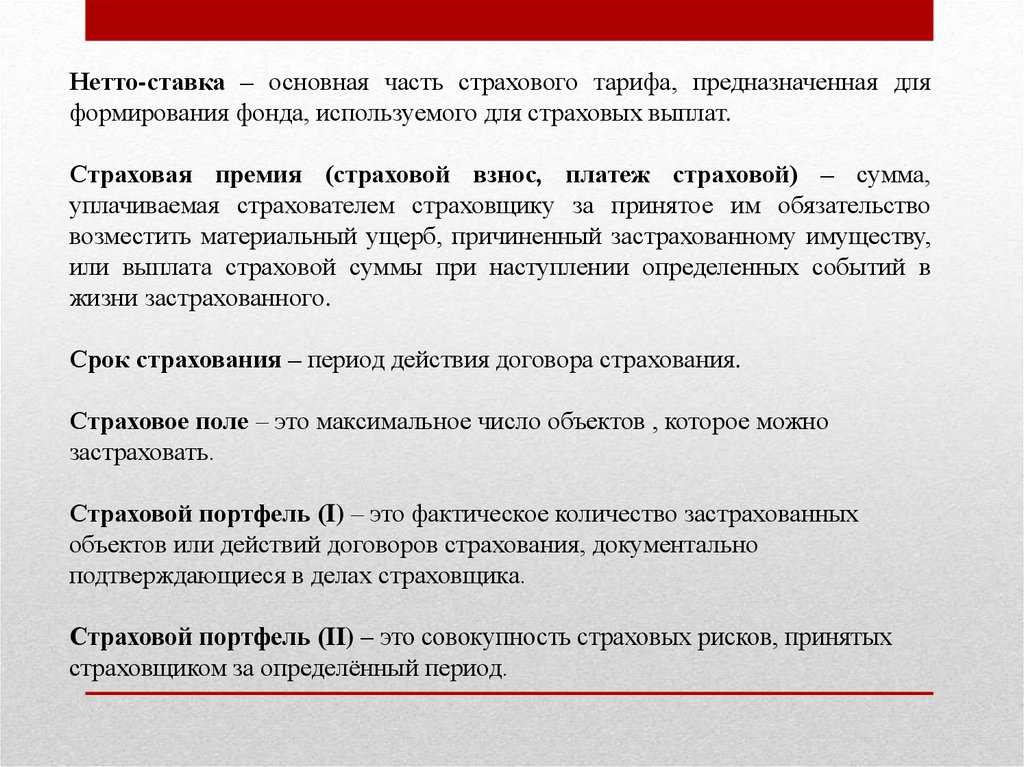

Страховая премия (брутто-премия): страховые взносы и платежи и их размер

За услуги необходимо платить. На этом строятся любые договорные отношения. Заключая договор страхования застрахованное лицо обязуется заплатить за полис, а СК — выплатить возмещение при наступлении события, причинившего ущерб имуществу, жизни/здоровью страхователя или третьих лиц. Если страхователь не заплатит за услугу, страховщик не компенсирует ему убыток.

Порядок платежей

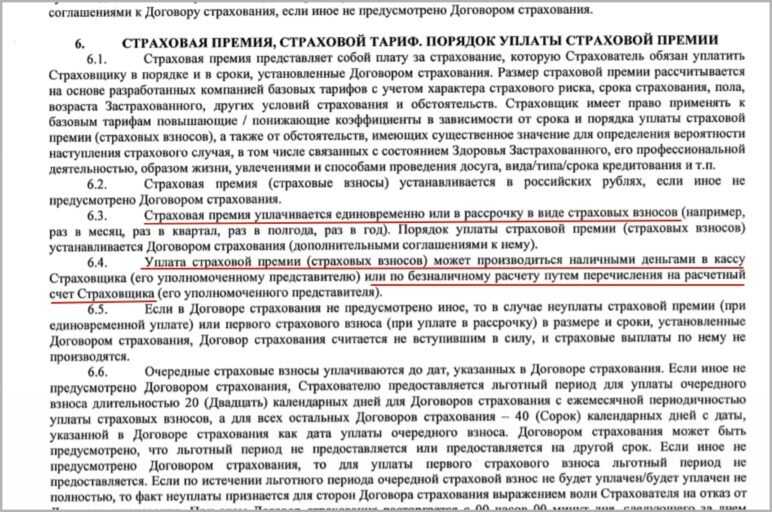

Сроки уплаты взносов устанавливают в договоре. Периодичность:

- вся премия одним платежом при покупке страховки;

- частями (ежемесячно, ежеквартально). При рассрочке страхователю необходимо соблюдать сроки платежа, иначе в случае возмещения ущерба СК вправе вычесть сумму неуплаченного взноса из суммы компенсации (ст. 954 ГК, п. 4);

- 1 раз в год (для договоров, сроком более 12 месяцев).

Принципы расчета брутто-премии

Для расчета премиальных взносов страховщик применяет формулы и систему статистических закономерностей. Такой подход помогает оценить объект и степень рискованности страховки, сформировать размер премии, одинаково адекватный для обеих сторон. Страховой взнос исчисляют в процентах к страховой сумме или в рублях.

Формула расчета цены страховки:

ПВ = МВ × БТ × ПК, где:

- ПВ — премиальная выплата;

- МВ — страховая сумма (максимальная выплата);

- БТ — базовый тариф по данному виду страхования;

- ПК — повышающие или понижающие коэффициенты.

В добровольном страховании базовые тарифы рассчитывает страховщик. При этом пользуются статистическими данными о страховых случаях, выплатах, убыточности страховых операций за 3 или 5 лет.

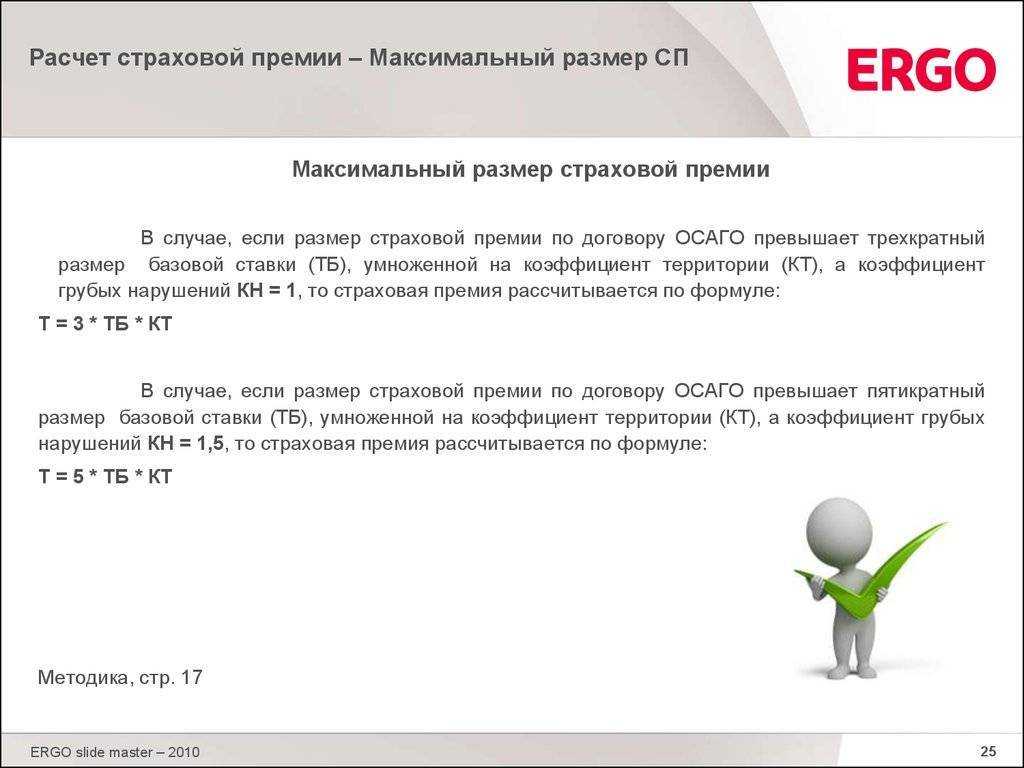

В обязательном страховании предельные размеры тарифов (минимум и максимум) определены соответствующими законами или регулируются органами страхнадзора. Например, ЦБ РФ установил базовые ставки брутто-премии для полисов ОСАГО для физических лиц — 2471-5436 рублей. Цена страховки (премия) будет зависеть от:

- наличия или отсутствия у страхователя админнаказаний за нарушение ПДД (бонус-малус);

- местности эксплуатации ТС (территориальный коэффициент);

- возраста и стажа водителя;

- количества водителей, включенных в страховку, и других факторов, влияющих на вероятность причинения вреда.

На страховую премию обычно влияет страховая сумма, срок действия полиса, тарифы и коэффициенты.

Экономически обоснованные тарифы обеспечивают финансовую устойчивость страховых операций, сбалансированность выплат и расходов страховщика, выполнение обязательств перед страхователем.

Коэффициенты, которые применяют в расчете премии, — скидки и набавки. Устанавливают для каждого вида страхования. Например, в страховании недвижимости снижающий коэффициент — наличие систем безопасности, контроля протечек, пожаротушения. Старый дом с неисправной проводкой и канализацией — основание для повышения тарифа, поскольку страхование рисковое. У каждой СК — индивидуальный подход к применению повышающих и понижающих коэффициентов.

Для расчета премии многие страховщики на своих сайтах размещают онлайн калькуляторы. Страхователь может самостоятельно рассчитать цену страховки.

Структура брутто-премии

Страховая премия складывается из:

- нетто-премии — часть денег, которая направляется на выполнение обязательств страховщика (возмещение ущерба);

- нагрузки — расходы страховщика по ведению дел и доля, относящаяся на прибыль о т страховых операций.

В свою очередь, нетто-премия включает суммы, идущие на:

- покрытие рисков по страховке;

- компенсацию возможной разницы между фактическими и расчетными выплатами (гарантийная или рисковая надбавка);

- накопление для риска дожития (по долгосрочному страхованию жизни).

Доля нетто-премии в страховом взносе — 70-80%, нагрузки — до 20%.

|

Вид договора страхования |

Срок |

Страховая премия |

|||

|

нетто-премия |

нагрузка |

||||

|

рисковый взнос |

надбавка |

накопительный взнос |

|||

|

жизни |

долгосрочный |

+ |

+ |

+ |

|

|

от НС и болезней |

краткосрочный |

+ |

± |

+ |

|

|

ДМС и ОМС |

«_» |

+ |

± |

+ |

|

|

имущественное |

«_» |

+ |

± |

+ |

|

|

ответственности |

«_» |

+ |

± |

+ |

Важные моменты использования Vsk

Что такое Vsk? Это многофункциональная услуга, предоставляемая оператором сотовой связи, которая позволяет получать различные уведомления и информацию от оператора на мобильный телефон абонента. Она может быть использована, например, для получения кода подтверждения при совершении различных операций.

Вот некоторые важные моменты использования Vsk, о которых стоит помнить:

- Для подключения и использования Vsk необходимо иметь мобильный телефон с активной SIM-картой, подключенной к сети оператора.

- Оператор предоставляет возможность подключиться к услуге Vsk путем отправки SMS-сообщения с определенным кодом на специальный номер.

- После успешного подключения к услуге Vsk, вы будете получать уведомления и информацию от оператора на ваш мобильный телефон в виде SMS-сообщений.

- Уведомления могут быть различного характера, например, информация об акциях, скидках, новостях, важных обновлениях и т.д.

- Кроме того, Vsk может использоваться для получения кода подтверждения при совершении определенных действий, таких как смена пароля, активация услуг и т.д.

- Проверяйте регулярно свою почту или личный кабинет у оператора, чтобы быть в курсе всех полученных уведомлений и информации.

- Не отвечайте на SMS-сообщения, предлагающие подключиться к Vsk или предоставить свои личные данные, если вы не уверены в их подлинности. Будьте внимательны к возможным мошенническим действиям.

Использование услуги Vsk может значительно облегчить вашу коммуникацию с оператором и помочь быть в курсе всех актуальных событий и изменений. Будьте внимательны к условиям и возможностям, которые предоставляет вам ваш оператор связи. И не забывайте проверять вашу SMS-почту на новые уведомления!

Страховой тариф

Страховой тариф (тарифная ставка, или брутто-ставка) — это ставка страховой премии с единицы страховой суммы, то есть сумма, которую платит страхователь страховщику за принятие на себя обязательств произвести страховую выплату при наступлении страхового случая, а также другие расходы страховщика, связанные с заключением и сопровождением договора страхования.

Статья 11. Страховая премия (страховые взносы) и страховой тариф

Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.04.2023) «Об организации страхового дела в Российской Федерации»

Страховая премия (страховые взносы) уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

Страховщики обязаны применять актуарно (экономически) обоснованные страховые тарифы, которые рассчитываются в соответствии со стандартами актуарной деятельности.

Если иное не установлено федеральными законами, страховщик устанавливает страховые тарифы в соответствии с утвержденной им методикой расчета страховых тарифов, содержащей указание на стандарты актуарной деятельности, которые были использованы при определении значений страховых тарифов.

Страховые тарифы (базовые тарифные ставки и коэффициенты к ним или предельные значения указанных коэффициентов) по добровольному страхованию рассчитываются страховщиками по видам страхования на основании статистических данных (в том числе статистических данных, собираемых, обрабатываемых и анализируемых объединениями страховщиков), содержащих сведения о страховых случаях, страховых выплатах, об уровне убыточности страховых операций не менее чем за три отчетных года, непосредственно предшествующих дате расчета страховых тарифов по видам страхования, не относящимся к страхованию жизни, и не менее чем за пять отчетных лет, непосредственно предшествующих дате расчета страховых тарифов по страхованию жизни.

Если иное не установлено федеральными законами, иностранные страховые организации вправе применять страховые тарифы, которые рассчитываются в соответствии с требованиями национального законодательства государства (территории), где они зарегистрированы.

Страховой тариф по конкретному договору добровольного страхования определяется по соглашению сторон.

Страховщик обязан представлять в орган страхового надзора методику расчета страховых тарифов (за исключением случаев, когда методика расчета страховых тарифов устанавливается Правительством Российской Федерации, уполномоченным им федеральным органом исполнительной власти или органом страхового надзора и является обязательной для применения страховщиками) и положение о формировании страховых резервов, принятые в рамках видов страхования, которые он намерен осуществлять, с приложением документов, содержащих решение уполномоченного органа управления страховщика об их утверждении, в течение пяти рабочих дней с даты такого утверждения.

Страховщик обязан сообщить в орган страхового надзора об изменениях, внесенных в методику расчета страховых тарифов и положение о формировании страховых резервов, и одновременно представить документы, подтверждающие такие изменения, в течение пяти рабочих дней с даты их утверждения уполномоченным органом управления страховщика.

Установленное настоящим пунктом требование о представлении положения о формировании страховых резервов в орган страхового надзора не распространяется на иностранные страховые организации.

Уведомление о перерасчете: почему величина страховой премии может измениться?

Уведомление о перерасчете — это сообщение от ВСК о том, что величина вашей страховой премии изменяется. Возможно, вы заметили, что сумма, которую вы платите за страховку, изменилась по сравнению с предыдущим периодом. В этом разделе будет рассмотрено, почему это произошло и какие факторы могут повлиять на изменение страховой премии.

Изменение страховой премии

Страховая премия — это сумма денег, которую страхователь платит страховой компании за оказание страховой услуги. Величина страховой премии зависит от многих факторов и может изменяться с течением времени. Вот некоторые из основных причин таких изменений:

- Изменение тарифов: Страховая компания может изменить тарифы в результате анализа статистических данных о рисках и убытках. Если страховая компания определяет, что риск убытка стал выше или ниже, она может скорректировать свои тарифы в соответствии с этим.

- Изменение страхового покрытия: Если вы изменили свое страховое покрытие, например, изменили сумму страховой защиты или добавили новые виды страхования, это также может повлиять на размер страховой премии.

- Изменение страховых условий: Ваша страховая компания может изменить условия договора страхования, такие как франшизы или вычеты. Эти изменения могут повлиять на сумму, которую вы платите в качестве премии.

- Изменение личных факторов: Некоторые изменения в вашей жизни могут повлиять на размер страховой премии. Например, если вы поменяли место жительства или машину, это может повлиять на величину премии.

Что делать, если страховая премия изменилась?

Если вы получили уведомление о перерасчете страховой премии, вам следует прочитать его внимательно и убедиться, что вы понимаете причину изменения. Если у вас есть вопросы или сомнения, лучше обратиться в страховую компанию и уточнить все детали.

Также стоит рассмотреть возможность сравнить страховые предложения разных компаний. Один из возможных вариантов — это обратиться к страховому агенту или воспользоваться онлайн-сервисами для сравнения страховых предложений.

Изменение страховой премии не всегда является негативным событием. В некоторых случаях оно может быть связано с улучшением условий страхования или предложением лучших тарифов. Однако всегда стоит быть внимательным и проверять все детали изменений, чтобы быть уверенным в правильности и обоснованности перерасчета страховой премии.

Разбираемся в причинах пришедшего смс с кодом подтверждения

Получение смс с кодом подтверждения может вызвать смуту и озадачить пользователей, особенно если они не ожидали такого сообщения. Чтобы разобраться в причинах такого смс, необходимо учесть несколько возможных сценариев:

- 1. Учетная запись была нарушена или скомпрометирована. В этом случае смс с кодом подтверждения может означать попытку злоумышленников получить доступ к вашим данным. Если вы не запрашивали код подтверждения, следует незамедлительно принять меры по восстановлению безопасности своей учетной записи.

- 2. Вы выполнили действия, требующие подтверждения по смс. Некоторые онлайн-сервисы и платежные системы используют смс-коды для подтверждения операций, таких как изменение личных данных, сброс пароля или подтверждение транзакции. Если вы не совершали никаких подобных действий, сообщение могло быть отправлено по ошибке, и вам следует связаться со службой поддержки, чтобы уточнить причину и решить эту проблему.

- 3. Смс может быть спамом или мошенническим сообщением. В некоторых случаях мошенники отправляют поддельные смс с кодами подтверждения, чтобы заполучить доступ к вашим личным данным или средствам. Будьте внимательны и не вводите полученный код, если не признаете отправителя смс или не ожидали получить такое сообщение.

В любом случае, если вы получили смс с кодом подтверждения и считаете, что это может представлять угрозу для вашей безопасности или является ошибкой, важно принять соответствующие меры. Обратитесь к службе поддержки или проведите дополнительные проверки, чтобы убедиться в подлинности сообщения и защитить свои данные

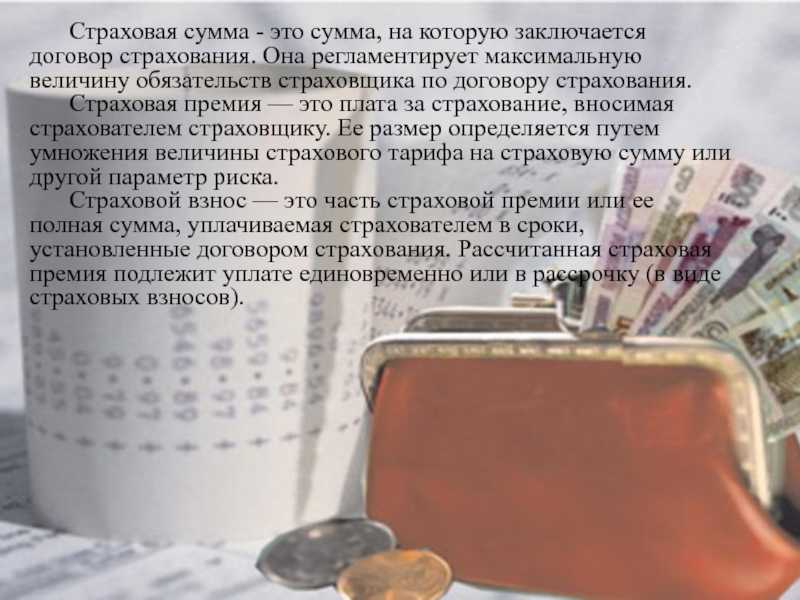

Что представляет собой страховая премия

В соответствии со ст. 954 Гражданского Кодекса РФ под страховой премией понимается плата за страхование, которую страхователь обязан уплатить страховщику в размере, порядке и сроке, установленных договором страхования.

При определенных обстоятельствах покупка страхового полиса является обязательной, например, при оформлении недвижимости в ипотеку или страховании гражданской ответственности водителя (ОСАГО), когда он может стать виновником аварии и должен будет возместить ущерб другому лицу.

Страхование жизни относится к добровольным видам страхования. Существует несколько направлений, в рамках которых клиент может самостоятельно определить важные для себя риски, выбрать подходящую программу и внести страховую премию, которая позволит достичь тех или иных целей:

-

Накопительное страхование жизни

позволяет сформировать капитал, а также застраховать жизнь и здоровье от неблагоприятных обстоятельств. При заключении договора НСЖ клиент вносит страховую премию, что позволяет при дожитии (по окончании программы) забрать накопленную сумму, а также получить инвестиционный доход, если такой был предусмотрен. При уходе из жизни страховая компания выплачивает наследникам всю сумму запланированных накоплений клиента, которая превышает размер взносов. -

Инвестиционное страхование жизни

позволяет участвовать в инвестиционной деятельности страховщика с целью получения потенциально высокого дохода. При этом, после внесения страхового взноса по программе, под защитой оказываются не только накопления клиента, но также его жизнь и здоровье за счет страховой составляющей. -

Программы защиты здоровья

позволяют защитить себя, а также жизнь и здоровье своих близких на случай непредвиденных обстоятельств: травма, возникновение смертельно-опасных заболеваний, наступление инвалидности или уход из жизни. Уплачивая страховую премию, клиент вместе с полисом получает финансовую защиту при возникновении страховых рисков или страховую защиту, которая может обеспечить комплекс медицинских услуг, включая диагностику, лечение и реабилитацию.

При заключении договора страхования, у страховщика появляются обязательства возместить страхователю или выгодоприобретателю убытки, возникшие в результате наступления страхового случая. При этом, договор страхования вступает в силу со дня оплаты страховой премии (или первого взноса, если оплата производится частями). Таким образом, страховая премия является своего рода вознаграждением страховой компании за свои услуги. Она позволяет компании исполнять обязательства по договору страхования перед клиентами, а также осуществлять компенсацию собственных расходов по страхованию.

Точная сумма страховой премии зависит от вида страхования, объема рискового покрытия, размера компенсации, которую страхователь получает при наступлении страхового случая.