Другие условия по вкладу для физических лиц

Прежде чем принимать решение, нужно получить действующую информацию об «Универсальном» : что это означает для физических лиц. Некоторые условия могут измениться с течением времени.

Срок вклада и пролонгация

Хотя установлен пятилетний срок действия депозита, можно продлевать столько раз, сколько потребуется. При этом учитываются текущие условия пролонгации.

Хотя установлен пятилетний срок действия депозита, можно продлевать столько раз, сколько потребуется. При этом учитываются текущие условия пролонгации.

Учреждением предусмотрено автоматическое продление, если клиент не расторгает договор.

Минимальный взнос и неснижаемый остаток

Для того чтобы открыть счет, нужна сумма 10 рублей. Иностранная валюта должна быть в размере эквивалента 5 долларов, однако можно начать с суммы в 5 евро.

Таким же должен быть неснижаемый остаток. Колебания курсов валют могут привести к тому, что находящаяся на счету сумма в эквиваленте станет меньше требуемой. Однако все условия продолжают соблюдаться, т. к. в произошедшем нет вины вкладчика. Поэтому процентная ставка остается в силе.

Взнос и снятие наличных

Нет правил, накладывающих ограничение на то, какова должна быть сумма взноса. С каждым клиентом это оговаривается и фиксируется в договоре.

Принимается решение и в отношении того, сколько денег можно обналичить за 1 операцию.

Заявку на снятие средств подают с учетом условий по неснижаемому остатку

Нужно принять во внимание, что срок ее рассмотрения составляет 2-5 дней

Капитализация процентов

Согласно правилам Сбербанка, вклад «Универсальный» предполагает ежеквартальную капитализацию процентов. На следующий день после пополнения депозита начинается начисление.

В зависимости от количества дней в году, рассчитывается сумма, которая добавляется к вложенным средствам. Остаток становится больше, и следующие проценты будут высчитываться, исходя из получившейся суммы.

Годовая ставка 0.01%.

Досрочное закрытие

Ожидать, пока истечет срок 5 лет, не является обязательным, счет в Сбербанке можно закрыть в любой момент по заявлению клиента. Понадобится подать запрос на превышение лимита при снятии денег. Проценты, предусмотренные договором, будут пересмотрены в соответствии количеством дней действия «Универсального» вклада.

Закрытие счета происходит автоматически, если вкладчик снимает все деньги.

Закрытие счета происходит автоматически, если вкладчик снимает все деньги.

Снятие средств можно произвести, обратившись в отделение либо в банкомате.

При наличии мобильного приложения или личного кабинета на сайте банка деньги переводят на другой счет, что упрощает процедуру вывода средств и экономит время.

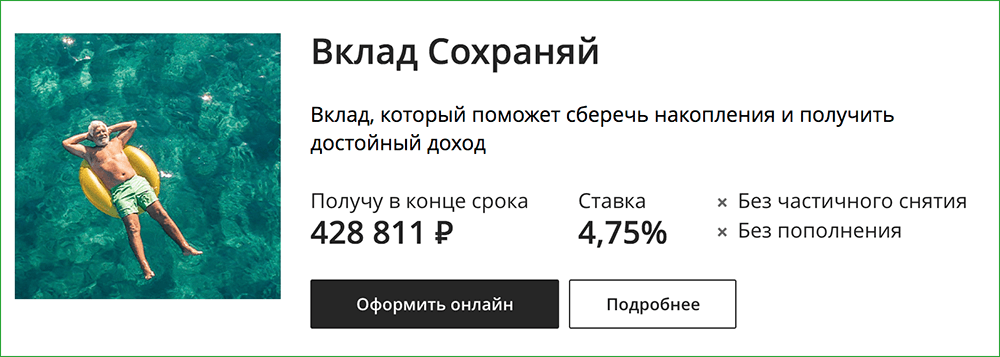

Особенности вклада «Сохраняй» от Сбербанка

В линейке продуктов Сбербанка представлено несколько способов вложения денежных средств:

- вклады «Управляй», «Пополняй», «Сохраняй», «Выгодный старт»;

- особые вклады: «Пенсионный», «Подари жизнь» и «Социальный»;

- вклады с повышенными ставками (для владельцев пакета услуг Сбербанк Первый или клиентов Сбербанк Премьер).

Для физических лиц, не являющихся владельцами премиальных пакетов услуг, вклад «Сохраняй» считается наиболее выгодным вариантом вложения денежных средств. Он имеет наибольшую процентную ставку и обеспечивает сохранность финансовых ресурсов, т.к. исключает возможность частичного снятия накоплений. Это оптимальное решение для тех, кто намерен не только избавиться от соблазна спонтанно потратить имеющиеся деньги, но и стремится увеличить сумму своих сбережений.

Примечание: процентная ставка по вкладку «Выгодный старт» выше, чем по продукту «Сохраняй», однако, по первому есть одно существенное ограничение — он доступен только для тех физ. лиц, которые не открывали вклады в Сбербанке с 20 октября 2018 по 20 ноября 2019.

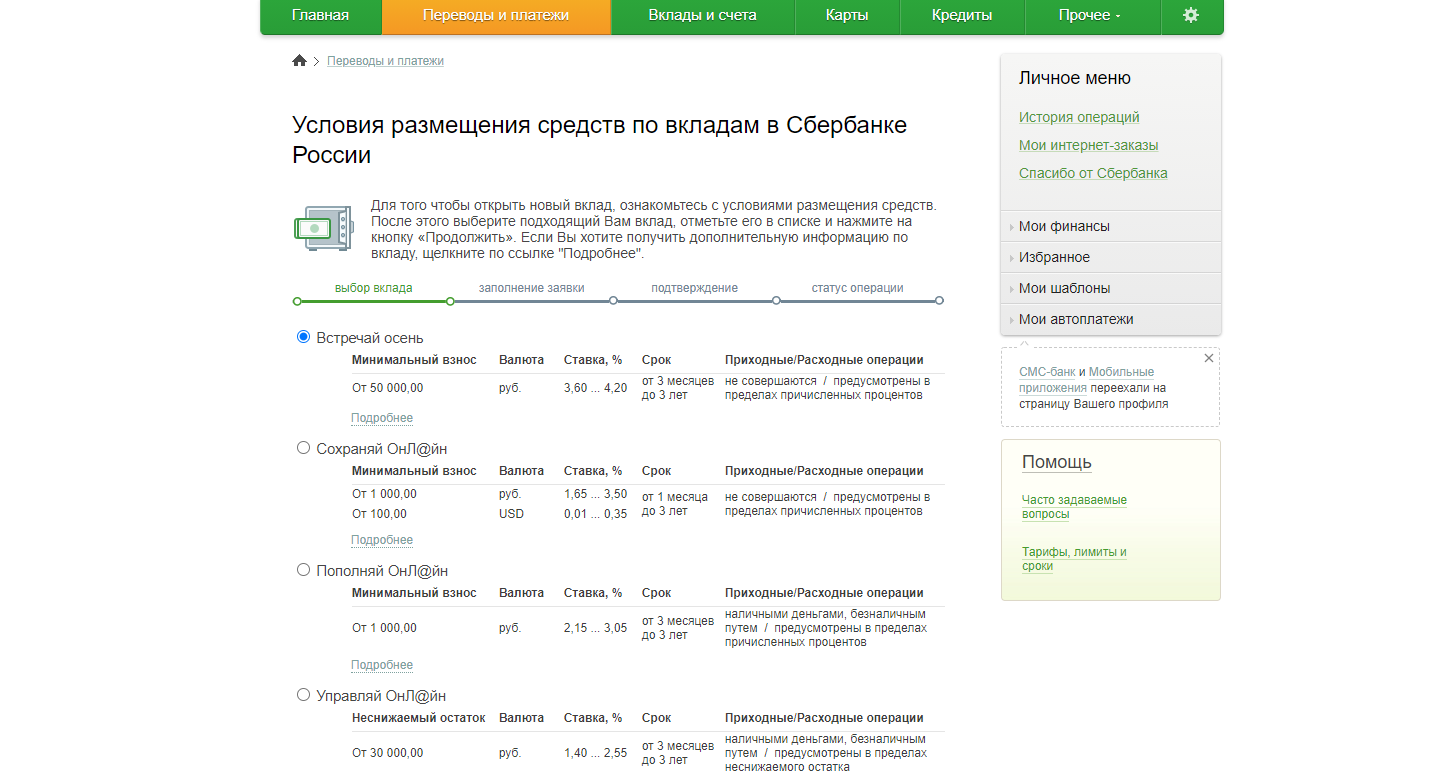

По продукту «Сохраняй» Сбербанком предусмотрены следующие условия:

- Договор на открытие депозитного счёта может быть заключен на срок от 1 до 36 месяцев (зависит от пожеланий клиента).

- Допускается открытие вклада как в национальной валюте (рубли), так и в иностранной (доллары США).

- Размер процентной ставки колеблется в диапазоне 0,01% до 0,85% по вкладам в иностранной валюте и 2,95% до 4,75% по вкладам в национальной валюте. На сайте банка (на странице вклада) представлена подробная таблица, в которой отражена зависимость процентной ставки от суммы и срока по вкладу. Причем данная информация приведена как для национальной валюты, так и для долларов США.

- При наличии у гражданина менее 1000 руб./100$ в открытии вклада ему будет отказано.

- Запрещается частичное или полное снятие сбережений ранее установленного срока (за исключением начисленного вознаграждения).

- Возможность пополнять баланс депозитного счёта отсутствует.

- Проценты по вкладу можно капитализировать (прибавлять к основной сумме) и переводить на дебетовую карту.

- Начисление процентов происходит регулярно (1 раз в месяц).

- Автоматическая пролонгация оферты происходит в том случае, если пользователь своевременно не забрал деньги со своего счёта.

- Вкладчик вправе пролонгировать договор о банковском обслуживании неограниченное количество раз.

- При продлении вклада применяются условия и процентные ставки, действующие на момент пролонгации. Если ранее выбранная депозитная программа не актуальна, финансовые ресурсы хранятся на счёте до востребования (в таком случае ставка составляет 0,01%).

Перед тем, как отдать предпочтение тому или иному варианту инвестирования, следует взвесить все его положительные и отрицательные стороны. Игнорирование минусов может привести к нежелательным последствиям, таким как финансовые убытки или ухудшение отношений с кредитной организацией.

У вклада «Сохраняй» можно выделить несколько недостатков:

- При возникновении у физ. лица острой необходимости в деньгах до окончания вклада, он всегда их может получить обратно, однако досрочное расторжение договора приведёт к снижению дохода: вознаграждение будет начислено без учета ежемесячной капитализации процентов.

- По депозитному счёту, открытому менее, чем на полгода, при досрочном расторжении оферты действует ставка 0,01% годовых.

- По вкладам, период действия которых превышает 6 месяцев, при досрочном расторжении договора гражданину удастся заработать:

- 0,01% годовых, если решение забрать деньги принято в первые полгода;

- 2/3 от ставки, по которой открывался/пролонгировался счёт (если решение забрать деньги принято по истечении первых 6 месяцев.

Пример: гражданин Петров П.П. открыл счёт «Сохраняй» с капитализацией на 1 год, размер вклада составил 100 тыс. руб., а процентная ставка – 4,54%. Если в течение первых 6 месяцев, физ. лицо решит забрать свои деньги, ему удастся заработать всего 0,01% годовых от общей суммы депозита. В ситуации, когда потребность в финансах у Петрова П.П. возникнет через 7 месяцев, величина дохода будет рассчитана по ставке 3,03% (т.е. 2/3 от ставки, действующей на момент заключения договора).

Таким образом, вклад «Сохраняй» подходит для тех клиентов, которые готовы для получения прибыли на определенное время «заморозить» свои финансовые ресурсы. Если нет уверенности в том, что потребность в деньгах не возникнет, целесообразно выбрать банковский продукт с возможностью снятия средств без каких-либо потерь.

Открытие и закрытие вклада онлайн

Главным преимуществом вклада «Сохраняй Онлайн» является отсутствие необходимости посещать кредитное учреждение для начала пользования депозитным счётом. Все необходимые для оформления продукта действия гражданин может совершить удаленно с помощью компьютера или мобильного телефона. Также реализована возможность открытия вклада посредством банкомата.

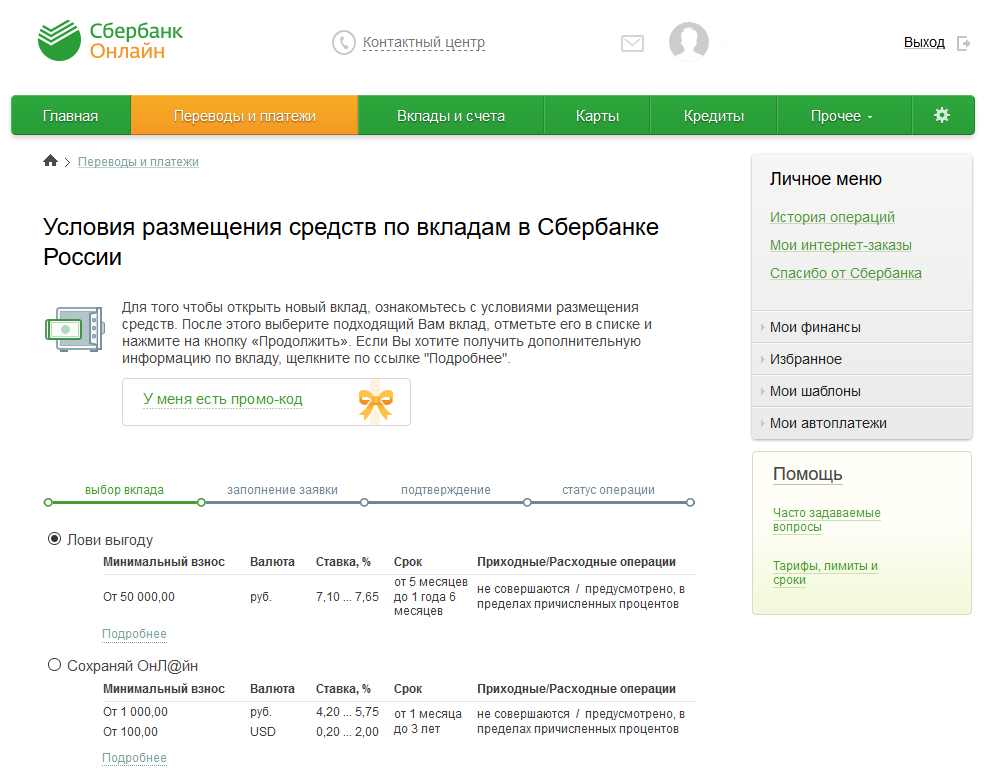

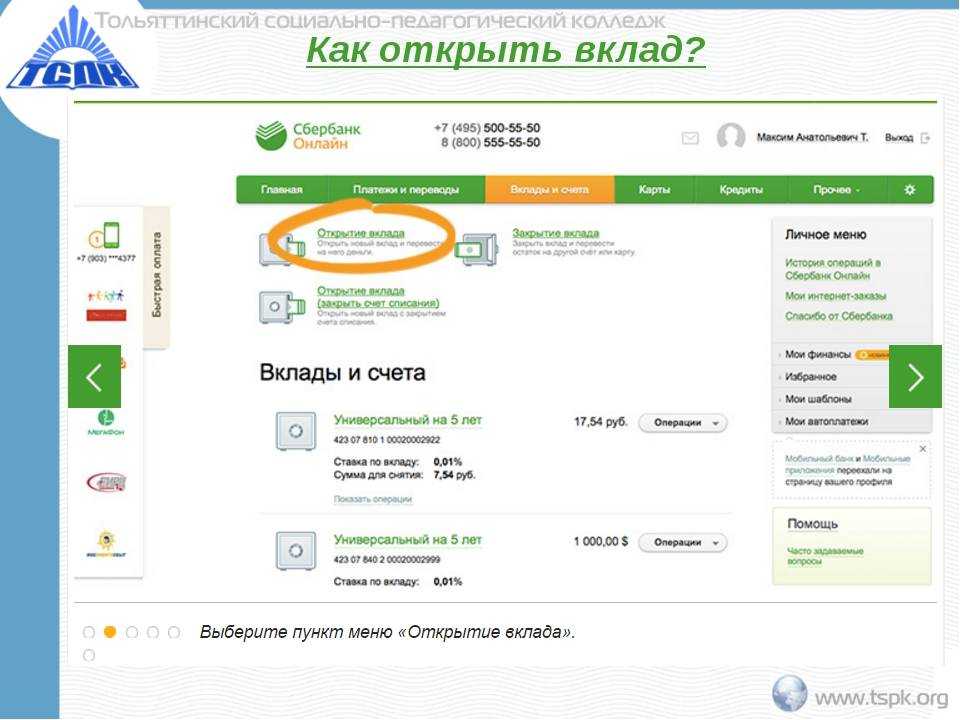

Как мы ранее упомянули, поиску оптимального варианта инвестирования денежных средств способствует изучение информации, представленной на официальном сайте Сбербанка. Кроме того, ресурс позволяет получить ориентировочное представление о доходе по выбранному вкладу благодаря онлайн-калькулятору. Для этого потребуется указать такие же данные, как и по продукту «Сохраняй». Если все условия устраивают потенциального вкладчика, он может приступать к процедуре открытия вклада. Для этого понадобится выполнить следующие действия:

- Зарегистрироваться в системе «Сбербанк Онлайн» (для этого у гражданина должна быть действующая карта кредитного учреждения и телефон с подключенным мобильным банком).

- Ввести логин и пароль для входа в личный кабинет.

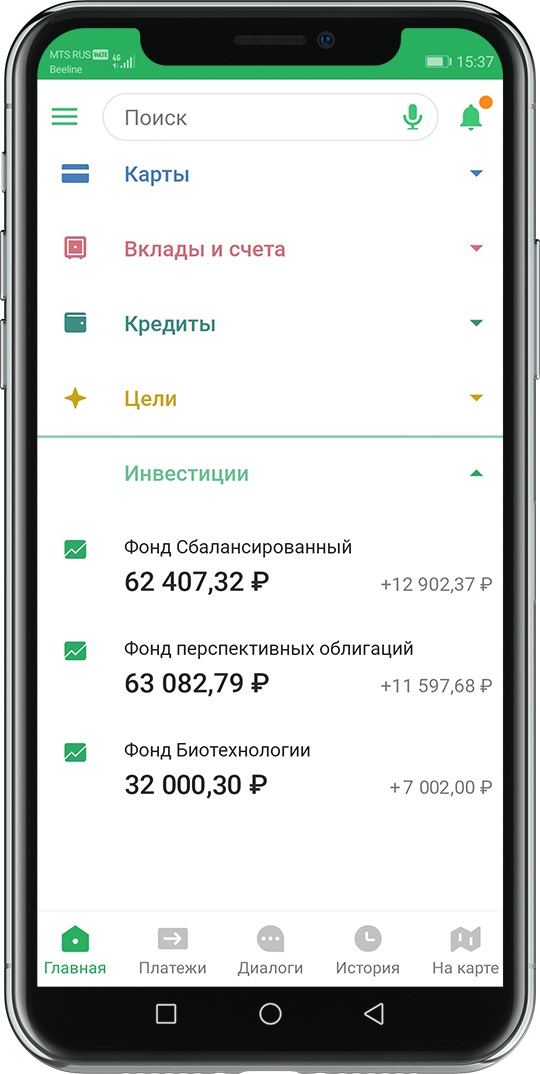

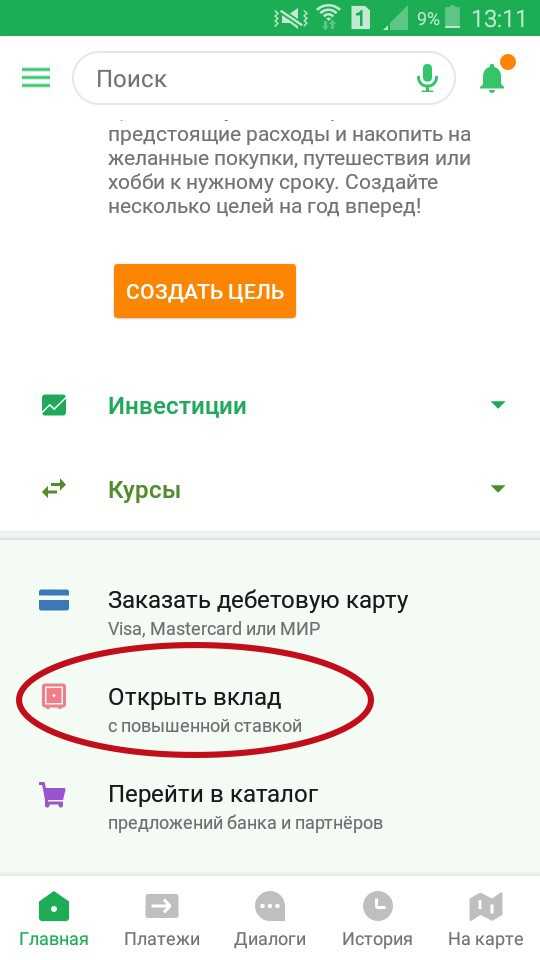

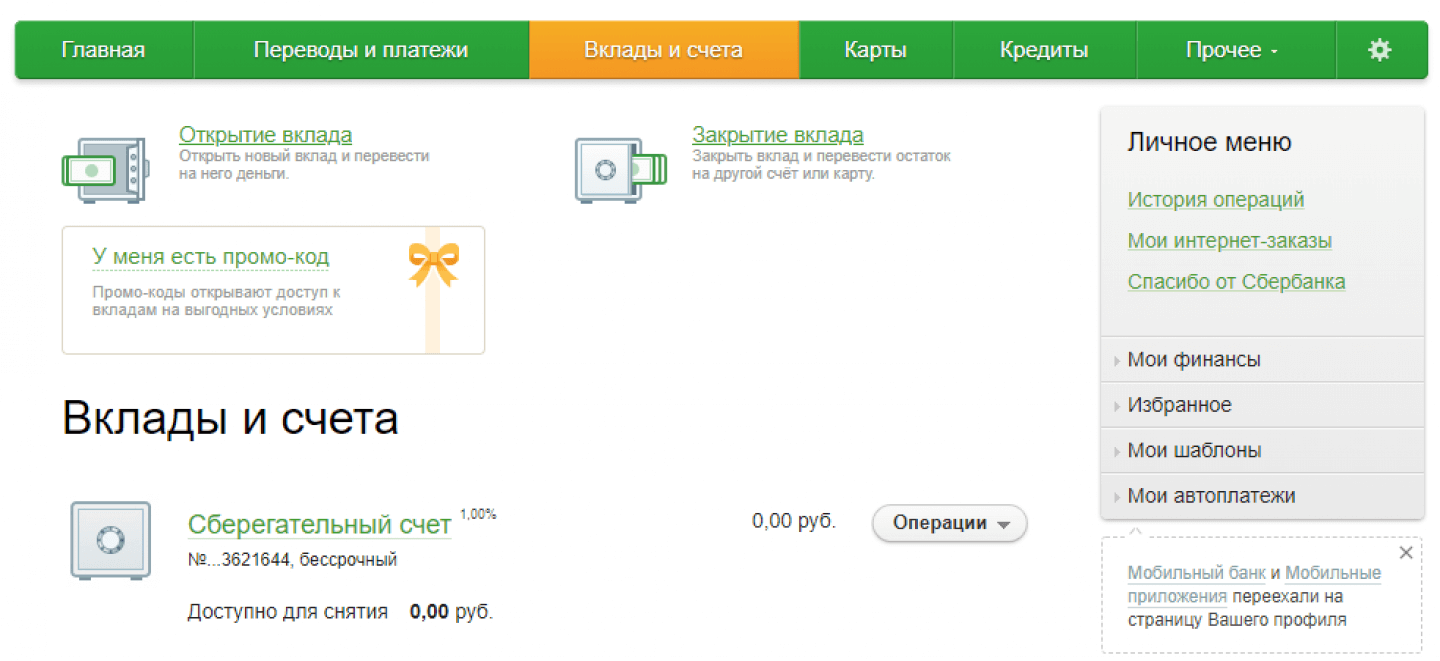

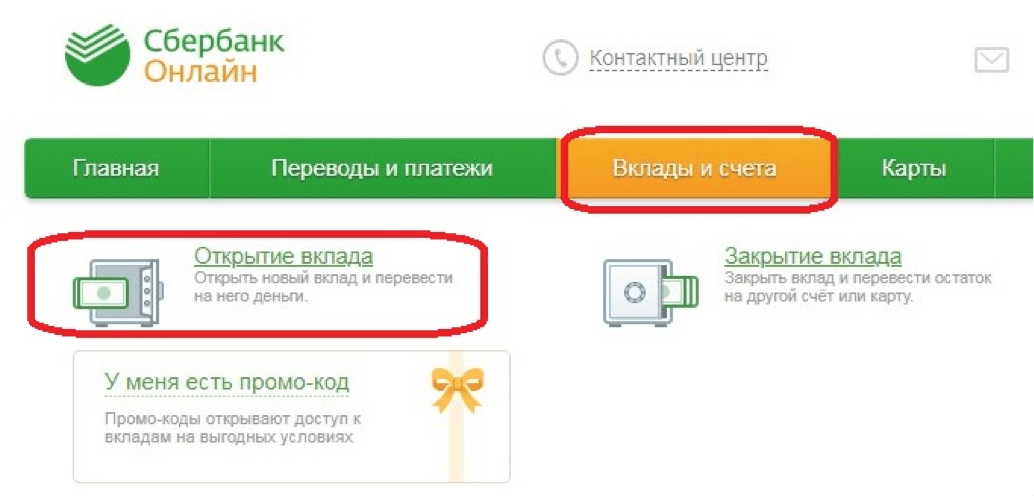

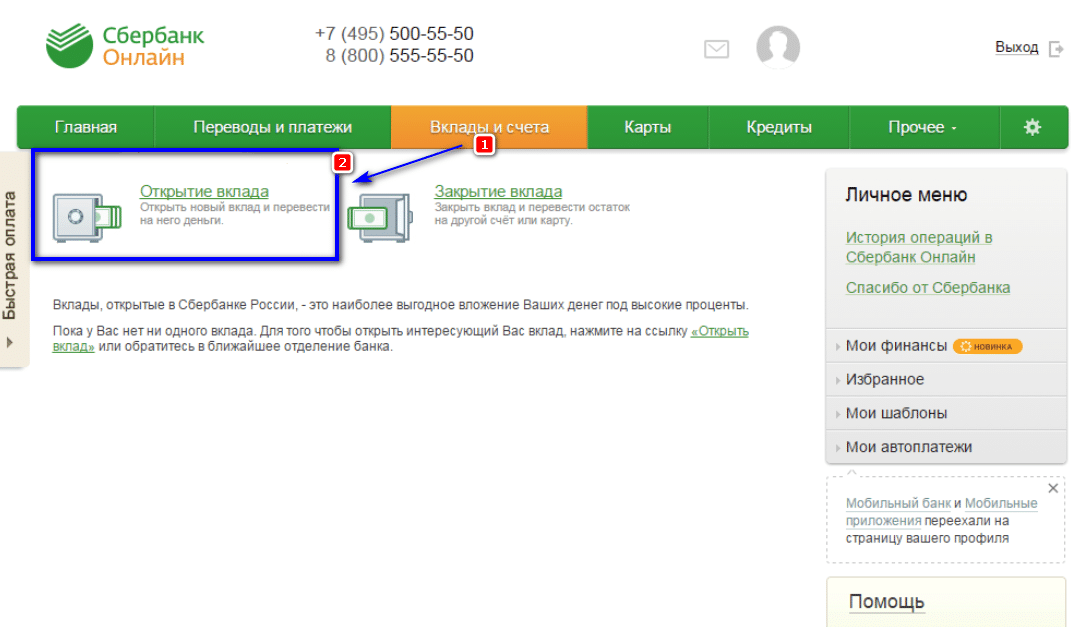

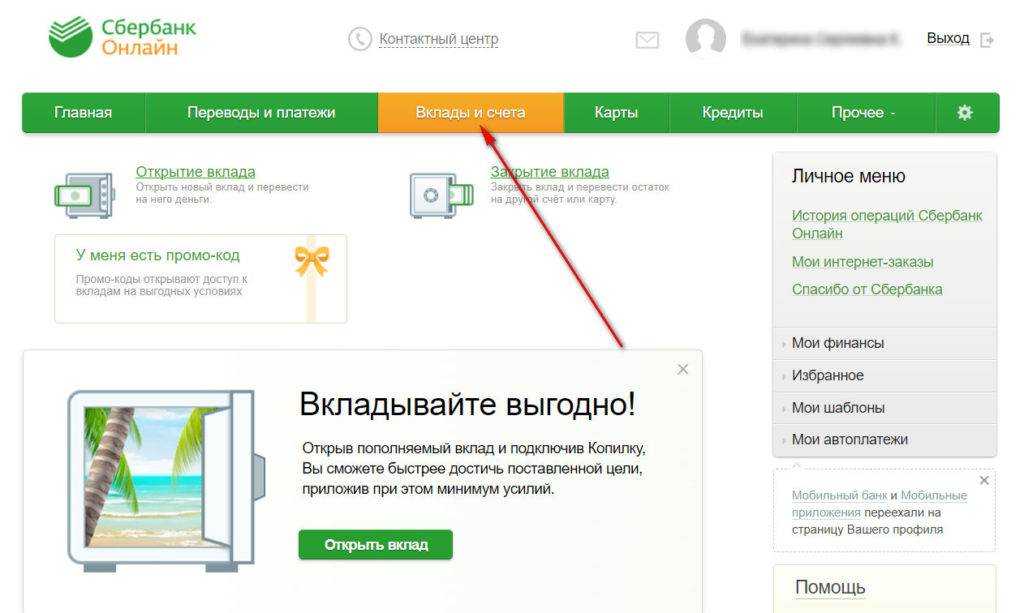

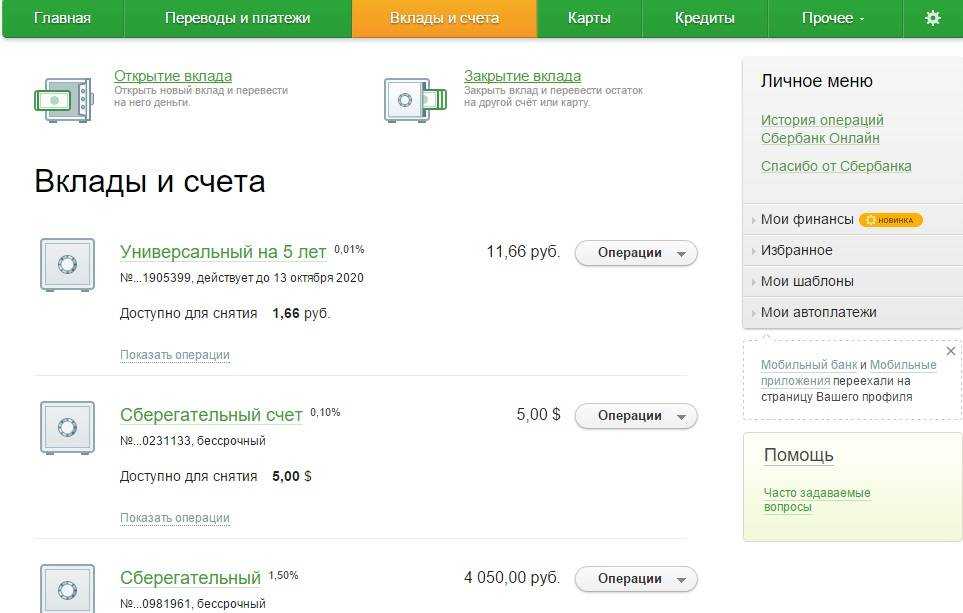

- Перейти из главного меню во вкладку «Вклады и счета».

- Выбрать операцию «Открытие вклада».

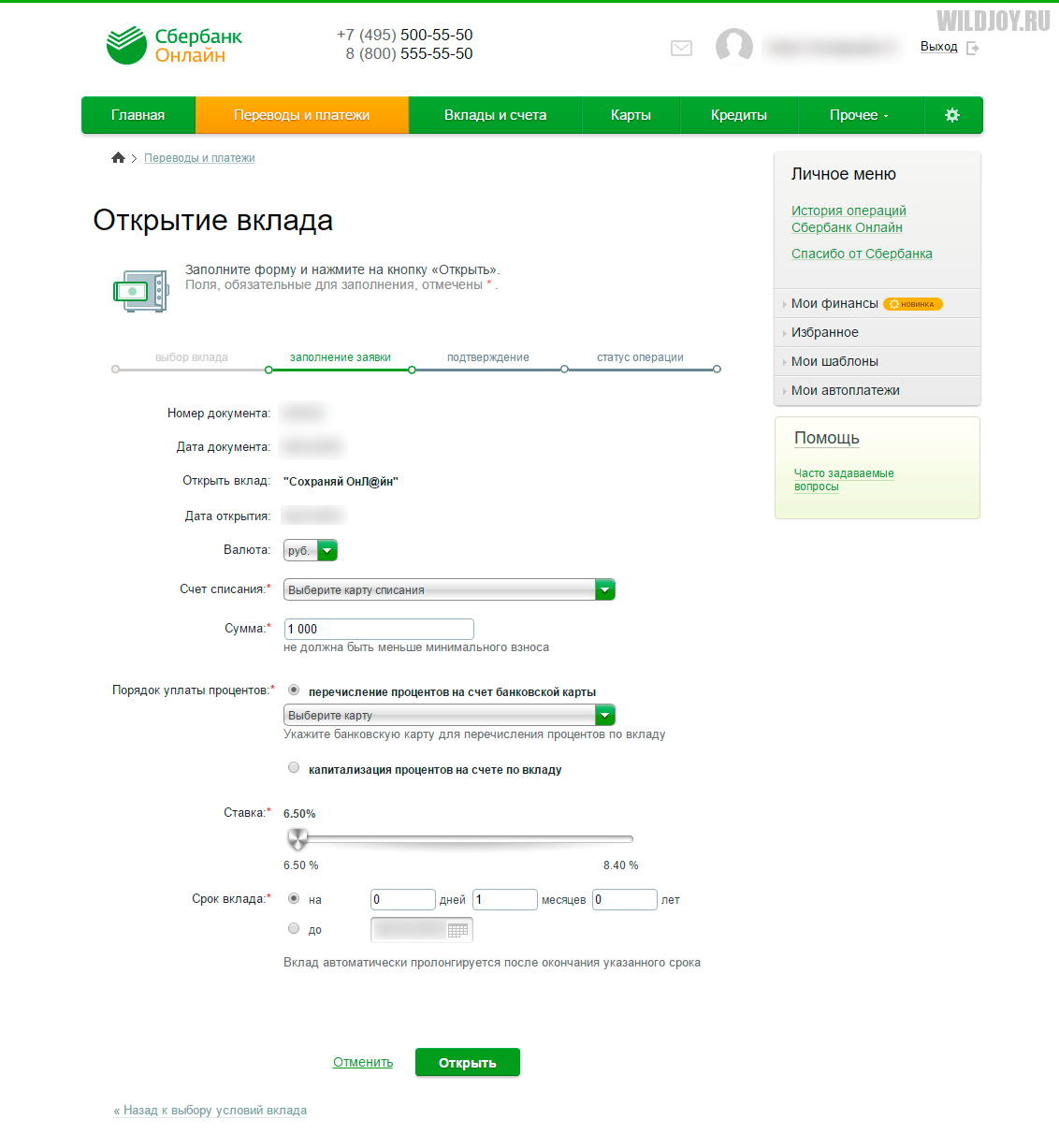

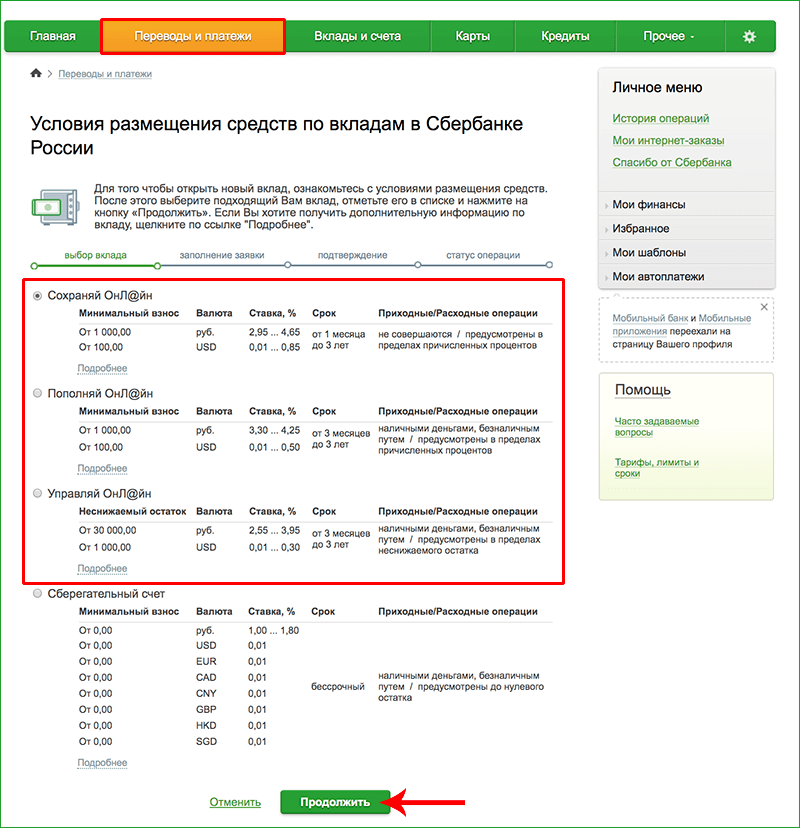

- Ознакомиться с условиями размещеняи средств, выбрать вариант «Сохраняй Онлайн» и нажать кнопку «Продолжить».

- Заполнить поля формы заявки, указав валюту, сумму и срок депозита. После внесения данной информации, появится автоматически рассчитанная величина процентной ставки. В этом же окне нужно выбрать счёт/карту, откуда будет списана сумма на счет вклада.

- Подтвердить открытие вклада.

- Получить реквизиты открытого счёта.

Открытие вклада через мобильное приложение «Сбербанк Онлайн»

В данном случае порядок действий следующий:

- Авторизоваться в приложении.

- Нажать на плюсик рядом с пунктом «Вклады и счета».

- Пролистывая верхнюю часть экрана вправо или влево выбрать требуемый вариант — «Сохраняй Онлайн». Здесь же нужно заполнить реквизиты (валюта, сумма, срок, капитализация) и нажать «Продолжить».

- Выбрать карту, с которой будет списана сумма для зачисления на счет вклада и снова нажать «Продолжить».

- Подтвердить открытие вклада.

Еще одним способом открыть вклад без визита в отделение банка является использование банкомата. Чтобы стать владельцем продукта «Сохраняй Онлайн», необходимо:

- Вставить карточку Сбербанка в банкомат и ввести комбинацию из 4 цифр для входа в меню.

- Открыть категорию «Личный кабинет».

- Найти пункт «Операции с вкладами, счетами и кредитами».

- Остановить выбор на разделе «Вклады» и опции «Открытие вклада».

- Указать интересующий вариант – «Сохраняй Онлайн».

- Внести информацию о валюте, сумме и сроке депозита.

- Выбрать источник пополнения баланса (один из текущих счетов или карта).

- Подтвердить операцию и получить чек.

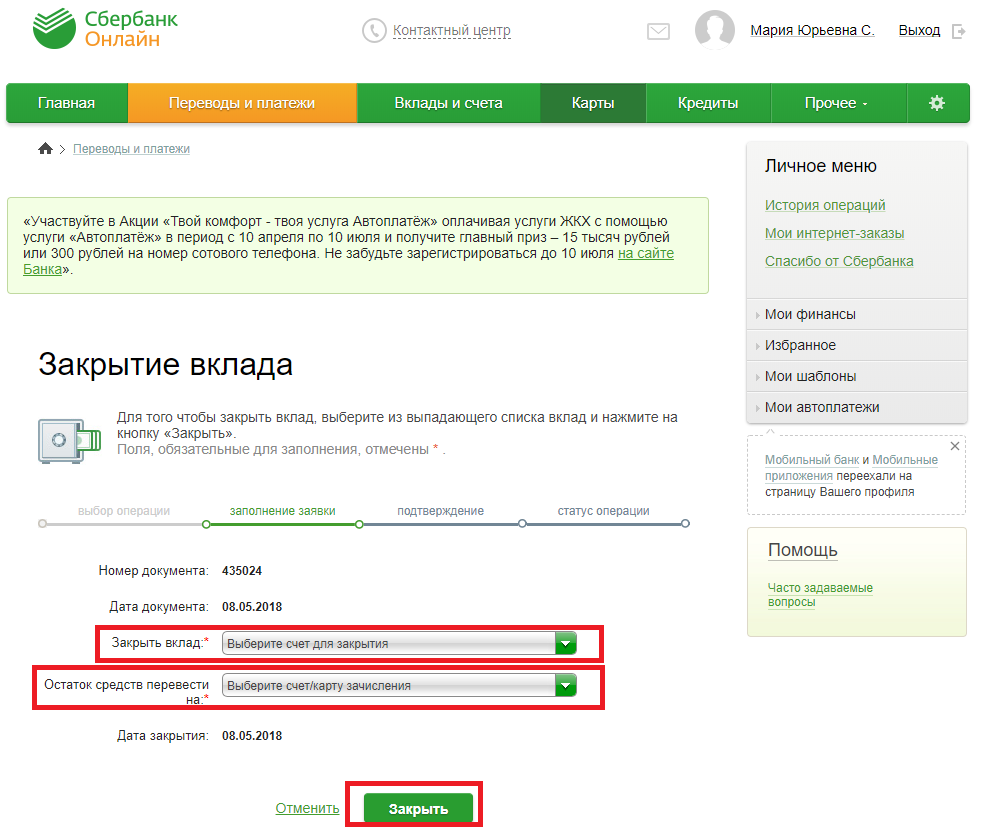

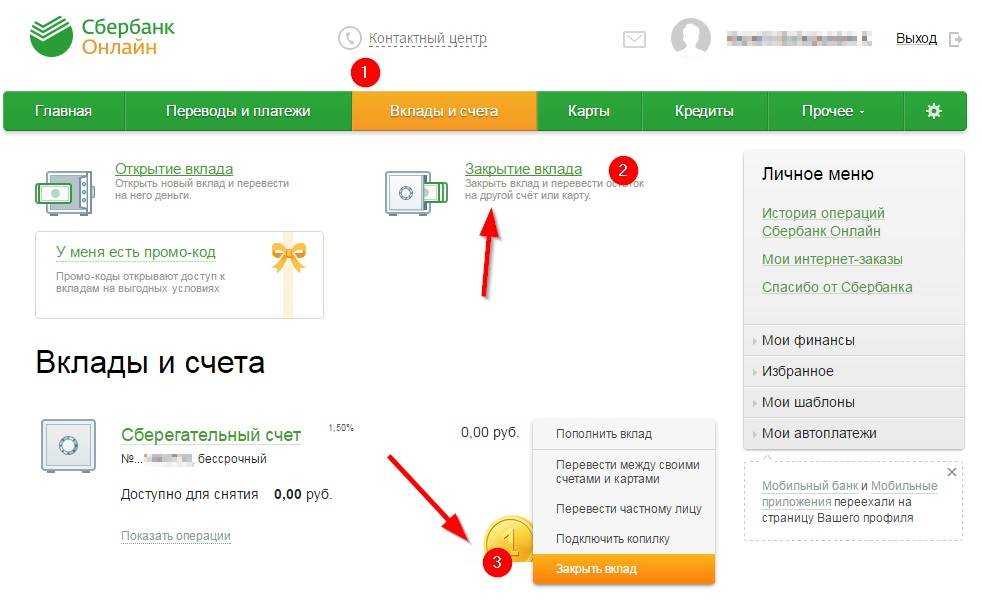

Закрытие вклада

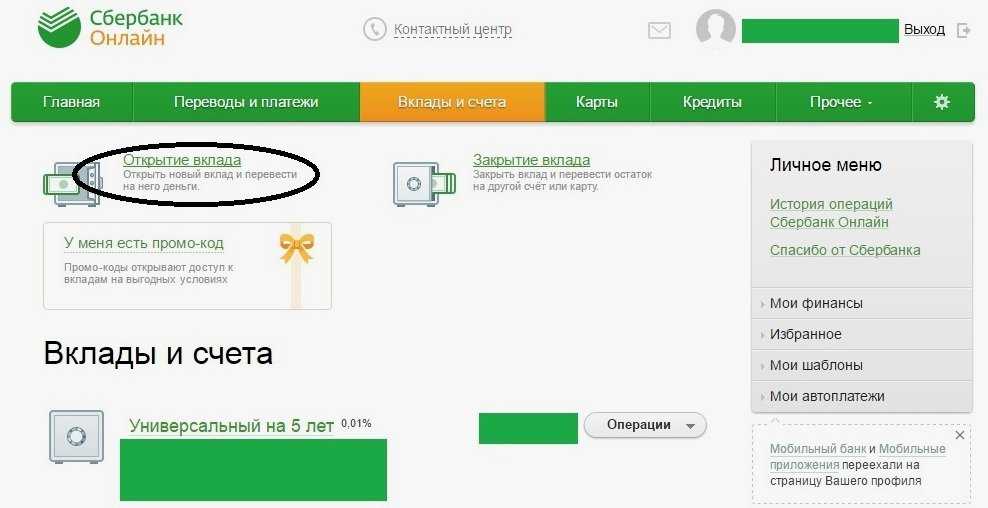

По ряду обстоятельств с течением времени потребность во вкладе может свестись к нулю, в таком случае необходимо принять меры по его закрытию. Для этого необязательно ехать в отделение финансовой организации и тратить ресурсы на ожидание очереди и подписание бумаг. Достаточно найти несколько свободных минут, и аннулировать вклад через интернет. Алгоритм действий при этом выглядит таким образом:

- Прохождение процедуры идентификации для авторизации в системе «Сбербанк Онлайн» (ввод логина и пароля);

- Выбор в категории «Вклады и счета» опции «Закрытие вклада»;

- Выбор нужного варианта (при наличии нескольких действующих депозитов) и указание карты или счёта, на который решено перевести остаток денежных средств с закрываемого вклада;

- Подтверждение намерения закрыть вклад;

- Ожидание обработки заявки.

Открытие и закрытие депозита в онлайн-режиме отнимает не более 10 минут, но данным способом взаимодействия с банком могут воспользоваться исключительно его действующие клиенты.

Возможные проблемы при зачислении средств

При зачислении средств на сбербанковский вклад могут возникать различные проблемы, которые могут вызвать неудовлетворение или недоверие у клиента. Рассмотрим некоторые из возможных проблем, с которыми сталкиваются клиенты:

-

Задержка зачисления средств: В некоторых случаях, зачисление средств на сбербанковский вклад может задержаться. Это может быть связано с техническими проблемами, ошибками в системе, неполадками в банковских операциях и т.д. Клиенты могут испытывать неудобства и беспокойство из-за задержки в получении своих денег.

-

Неправильное зачисление суммы: В редких случаях, при зачислении средств на сбербанковский вклад, может произойти ошибка и зачислиться неправильная сумма. Это может быть вызвано человеческим фактором, ошибками в системе, недостаточной проверкой данных и т.д. Такая проблема требует незамедлительного урегулирования, чтобы избежать финансовых потерь для клиента.

-

Потеря средств: В редких случаях, при зачислении средств на сбербанковский вклад, может произойти потеря средств. Это может быть связано с кражей данных, взломом системы, мошенничеством или несанкционированным доступом к аккаунту клиента. Для предотвращения потери средств, банки внедряют многоуровневую систему защиты и проводят тщательное мониторингово клиентских счетов.

В целом, при зачислении средств на сбербанковский вклад могут возникать различные проблемы

Как клиент, важно следить за своими финансовыми операциями, быть внимательным и своевременно обращаться в банк при возникновении любых неполадок или вопросов. Быстрые реакции на возможные проблемы могут помочь избежать серьезных финансовых потерь или неудовлетворения клиента

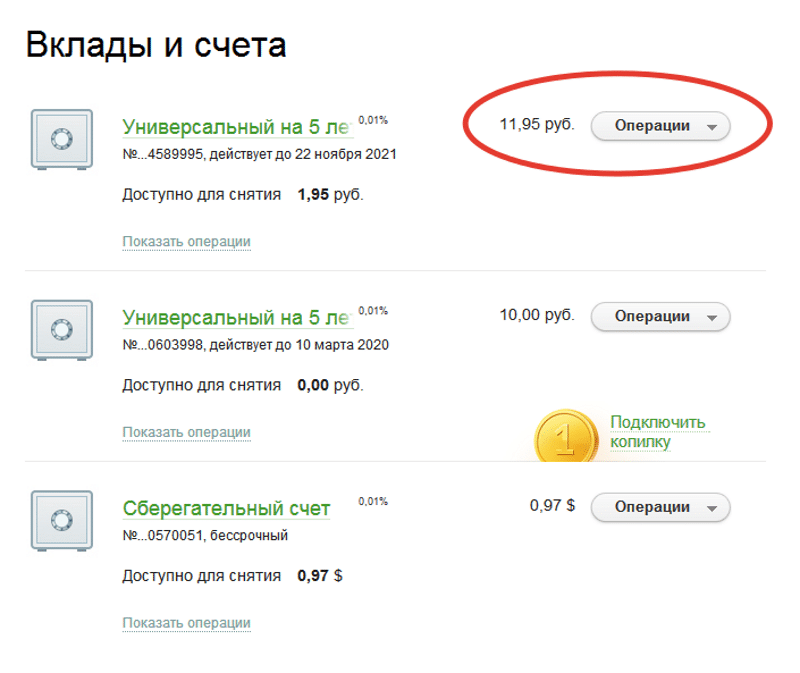

Чем выгодно начисление на ежедневный остаток

Часто начисление процентов в банках идёт на минимальный остаток — это самая маленькая сумма на счёте в течение месяца. То есть если вы в день открытия положили на счёт 100 тысяч рублей, а через неделю добавили ещё 200 тысяч, то проценты в текущем месяце начислятся лишь на 100 тысяч. Это менее выгодно, чем начисление на ежедневный остаток.

В случае с ежедневным остатком каждый день учитываются деньги, лежащие на счёте в конце дня. Не страшно снять или положить какую-то сумму в любой день месяца. Допустим, в понедельник на счёте было 50 тысяч рублей, во вторник — 60 тысяч. За понедельник начислят проценты на 50 тысяч, за вторник — на 60 тысяч и т. д.

По счетам с начислением процентов на минимальный остаток выгоднее всего пополнять счёт за день до начала расчётного периода, ведь если, например, пополнить счёт в середине периода, на это пополнение проценты начнут начислять только в следующем периоде. А при начислении на ежедневный остаток день пополнения счёта может быть любым: процентный доход в любом случае будет начислен на все средства — их посчитают по дням. Это удобнее и выгоднее.

Сбербанк копилка – что это такое?

Услуга «Копилка», которую Сбербанк предлагает своим клиентам, предназначена для автоматизированного накопления денежных средств.

Поделиться

Принцип работы сервиса заключается в том, что по выбранному клиенту алгоритму часть денежных средств со счёта дебетовой карты при наступлении определённого события автоматически перечисляется на накопительный вклад (пополняемый или сберегательный счёт).

Такой механизм позволяет копить деньги без активного участия клиента. Для многих этот подход может оказаться весьма эффективным, поскольку в данной схеме исключается влияние человеческого фактора – эмоций и недисциплинированности, зачастую мешающим реализовывать намеченные планы.

Сервис Сбербанка «Копилка» был запущен в декабре 2015 года и сразу завоевал популярность: за несколько месяцев к нему подключилось более одного миллиона клиентов.

«Сбербанк-Копилка» – как это работает?

Автоматическое перечисление денежных средств со счёта дебетовой карты на счёт накопительного вклада может производиться тремя способами.

- Установленной суммой по наступлению определённого дня (раз в неделю, месяц, квартал или год).

- Установленной долей (в процентах) от суммы поступивших на карточный счёт средств.

- Установленной долей (в процентах) от суммы израсходованных с карточного счёта средств (при оплате покупок и снятии наличных через банкомат).

Для второго и третьего способов клиент задаёт лимит по сумме перечисляемых средств.

Если установленный процент от суммы приходной или расходной операции превышает этот лимит, то клиент получает СМС-сообщение и должен подтвердить действие лимита или разрешить перечисление средств сверх него.

Из приходных и расходных операций, по которым производится автоматизированное накопление денежных средств, исключаются:

- погашение кредитов, взятых в Сбербанке;

- взимание комиссий за услуги;

- зачисление процентов на карточный счёт;

- переводы между счетами клиентов Сбербанка;

- некоторые переводы со счетов, открытых в других банках;

- возвраты и отмены операций.

Обо всех перечислениях в рамках сервиса «Копилка» клиент информируется через СМС-сообщения. Для первого способа (перечисление фиксированной суммы в определённую дату) предусмотрено уведомление и при недостатке на карточном счёте средств, необходимых для перечисления. Если в течение десяти дней после наступления заданной даты необходимая сумма не появится, то перечисление не будет исполнено.

Подключить сервис «Сбербанк-Копилка» можно к рублёвым и долларовым карточным счетам, при этом вклад, на который будут перечисляться накопления, должен быть открыт в той же валюте.

Контроль за накоплениями можно осуществлять дистанционно, с использованием системы интернет-банкинга «Сбербанк Онлайн» или приложения для мобильных устройств на платформах iPhone и Android.

Подключить сервис бесплатно могут держатели дебетовых карт Сбербанка (за исключением карт Maestro). Подключение осуществляется в отделениях, через устройства самообслуживания Сбербанка, систему интернет-банкинга «Сбербанк Онлайн», а также путём обращения по телефону в контактный центр. При необходимости таким же образом можно отключить или приостановить сервис, возобновить его действие, а также изменить установленные параметры.

Депозиты с повышенными ставками

- Сохраняй – вкладываете 1 млн. руб. на срок до 36 месяцев без возможности пополнения/снятия; процентная ставка составляет до 6,85% годовых;

- Пополняй – вкладывает 1 млн. руб. на 1-36 месяцев с возможностью пополнять, но не снимать средства; пользоваться можно только процентами; ставка составляет до 6,3% в год;

- Управляй – сумма и сроки вклада такие же, а процентная ставка составляет до 6,2% годовых; деньги можно снимать или добавлять.

Кроме вышеперечисленных вкладов, в «Сбербанк» имеются такие программы, как:

- Социальный вклад. Предназначен для детей, которые лишились родительской опеки. Назначенный по закону представитель ребенка может открыть это вклад на сумму от 1 рубля с возможностью дальнейшего пополнения счета или снятия оттуда средств. Ставка составляет 4,45% годовых. Период депозита – 3 года.

- Депозит «Подари жизнь». Программа, направленная на материальную помощь онкобольным детям, с проблемами по части гематологии и другими серьезными отклонениями. Деньги вкладываются на 1 год в сумме от 1 тыс. рублей. Ставка депозита – 5,20% годовых, возможность снятия отсутствует. При этом каждый квартал банк удерживает 0,3% от остатка в пользу благотворительного фонда.

- Льготы для пенсионеров. К пенсионной карте можно подключить пакет «Пенсионный Плюс». По такой программе можно хранить сумму от 1 рубля под 3,67% годовых. Причем деньгами можно пользоваться без ограничений. Сами проценты начисляются каждые 3 месяца на оставшуюся сумму.

Внимание! Для пенсионеров предусмотрены льготные условия по программам «Пополняй» и «Сохраняй» — максимальные процентные ставки для соответствующего периода действия вклада. При этом сумма не имеет значения.

Рекомендации при выборе сберегательного счета под 1 процент годовых

1. Исследуйте предложения разных банков

Перед открытием сберегательного счета под 1 процент годовых в Сбербанке, рекомендуется изучить предложения других банков. Некоторые банки могут предлагать более выгодные условия, но при этом требовать большой минимальный первоначальный вклад или устанавливать дополнительные ограничения.

2. Оцените условия сберегательного счета в Сбербанке

Если вы все же остановились на сберегательном счете под 1 процент годовых в Сбербанке, необходимо тщательно оценить его условия. Узнайте, на какой сумме действует указанная процентная ставка и существуют ли какие-либо дополнительные ограничения.

3. Учтите сроки внесения и снятия денег

При выборе сберегательного счета под 1 процент годовых в Сбербанке, учтите сроки внесения и снятия денег счета. Некоторые счета могут предусматривать ограничения на частоту операций, либо на срок хранения денежных средств, чтобы получить указанный процент.

4

Обратите внимание на дополнительные возможности. Исследуйте, есть ли на сберегательном счете под 1 процент годовых в Сбербанке дополнительные возможности

Например, некоторые счета могут предоставлять возможность автоматического пополнения, капитализации процентов или получения дополнительных бонусов

Исследуйте, есть ли на сберегательном счете под 1 процент годовых в Сбербанке дополнительные возможности. Например, некоторые счета могут предоставлять возможность автоматического пополнения, капитализации процентов или получения дополнительных бонусов.

5. Оцените уровень защиты ваших денежных средств

Важно узнать, как обеспечивается защита ваших денежных средств на сберегательном счете под 1 процент годовых в Сбербанке. Узнайте, каким образом обеспечиваются гарантии возврата вкладов в случае банкротства или несанкционированного доступа к вашему счету

Исследуйте предложения разных банков

Оцените условия сберегательного счета в Сбербанке

Учтите сроки внесения и снятия денег

Обратите внимание на дополнительные возможности

Оцените уровень защиты ваших денежных средств

Способы зачисления со вклада

При закрытии вклада в Сбербанке вы можете выбрать один из нескольких способов получения накопленных средств:

- Выдача наличными

- Перевод на счет в Сбербанке

- Перевод на счет в другом банке

- Выдача чеком

- Выдача электронным платежом

Выдача наличными

Данный способ подразумевает получение накопленных средств в банкомате или кассе Сбербанка. Для этого необходимо предъявить паспорт и номер договора вклада

Обратите внимание, что наличные средства могут быть выданы только в той валюте, в которой был открыт вклад

Перевод на счет в Сбербанке

Вы можете выбрать этот способ, если у вас уже есть счет в Сбербанке. Для зачисления денежных средств на счет необходимо предоставить банковские реквизиты: номер счета, БИК и название отделения банка. Зачисление происходит обычно в течение нескольких банковских дней.

Перевод на счет в другом банке

Если вы хотите получить деньги на счет в другом банке, вам нужно предоставить реквизиты этого счета: номер счета, БИК и название банка. Зачисление может занять некоторое время, обычно несколько банковских дней.

Выдача чеком

Чек – это бумажный документ, подтверждающий ваше право на получение денежных средств. Чек можно обналичить в банке, предъявив паспорт

Обратите внимание, что иногда обналичивание чека может быть связано с определенными комиссиями или ограничениями

Выдача электронным платежом

Этот способ предполагает зачисление денег на ваш электронный кошелек или банковскую карту. Для зачисления необходимо предоставить номер кошелька или карты и информацию о банке-эмитенте. Зачисление средств может занять несколько банковских дней.

Правила и условия зачисления средств в Сбербанке

Когда вы имеете счет или вклад в Сбербанке, вам нужно знать правила и условия зачисления средств на свой счет. Зачисление денежных средств на счет может происходить различными способами и в разные сроки в зависимости от типа операции.

Сбербанк предлагает следующие способы зачисления средств на счет:

- Перевод со счета другого банка. Вы можете указать реквизиты вашего счета в Сбербанке и попросить вашего другого банка осуществить перевод на этот счет.

- Перевод через систему электронных платежей. Если у вас есть аккаунт в системе электронных платежей, вы можете использовать его для перевода денег на свой счет в Сбербанке.

- Пополнение через банкоматы Сбербанка. Вы можете воспользоваться банкоматами Сбербанка, чтобы пополнить свой счет наличными или с помощью карты другого банка.

- Пополнение через отделения Сбербанка. Вы можете посетить ближайшее отделение Сбербанка и пополнить свой счет наличными или через терминал в отделении.

Сроки зачисления средств на счет могут различаться в зависимости от способа пополнения:

- Перевод со счета другого банка может занять от нескольких часов до нескольких дней.

- Перевод через систему электронных платежей обычно происходит мгновенно или в течение нескольких минут.

- Пополнение через банкоматы Сбербанка может быть мгновенным или занять несколько минут.

- Пополнение через отделения Сбербанка обычно происходит мгновенно или в течение нескольких минут.

Необходимо обратить внимание, что некоторые операции могут быть ограничены определенным днем, временем или максимальной суммой. При пополнении счета или вклада в Сбербанке всегда читайте и следуйте инструкциям и правилам, предоставленным банком

Если у вас возникли вопросы относительно зачисления средств на счет в Сбербанке, вы можете связаться с банком по телефону или посетить ближайшее отделение для получения дополнительной информации и консультаций.

Как оформить самый выгодный вклад Сбербанка

Открыть депозит можно несколькими способами:

1 В интернет-банке Сбербанк Онлайн.Войдите в Сбербанк Онлайн → Вклады и счета → Открытие вклада → Выберите вклад и укажите условия → Подтвердите → Вклад открыт!

2 В мобильном приложении Сбербанк Онлайн.Войдите в приложение → Вклады и счета → Выберите вклад и укажите условия → Подтвердите → Вклад открыт!

3 В банкомате.Вставьте карту и введите ПИН-код → «Карты, вклады и кредиты» → «+Новый продукт» → Открыть вклад.

4 В отделении банка.В офисе оформить онлайн-вклад тоже можно! Для этого надо воспользоваться общественным компьютером, если такой имеется в вашем отделении банка. Для этого войдите в Сбербанк Онлайн и следуйте инструкциям. Кстати, сотрудники банка могут помочь вам.

Вопрос-ответ

? Надо ли платить налог на проценты по вкладам в Сбербанке?

Не надо. Президент России Владимир Путин подписал закон, отменяющий уплату НДФЛ с процентных доходов, полученных по вкладам в банках в 2021 – 2022 годах. Освобождение предусматривается в том случае, если бы налоги подлежали уплате в 2022 – 2023 годах. Подробнее о налоге на доходы по вкладам читайте на этой странице >>

? Застрахованы ли вклады Сбербанка?

Все вклады Сбербанка России застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года.

Генеральная лицензия на осуществление банковских операций №1481.