Классификация доходов

Доходные бюджетные поступления на всех ярусах системы, действующей в РФ, группируются по различным показателям. Их классификация содержит разделение на группы с подгруппами, по дополнительным статьям и подстатьям. Детализированный подход облегчает анализ финансовой структуры государства.

Каждая доходная часть имеет собственный код и распределяется по определяющим основным группам:

- доходы, относящиеся к налоговому типу (1000000);

- поступления неналогового характера (2000000);

- перечисления, проходящие как безвозмездный вид (3000000);

- средства бюджетных госфондов, имеющие целевое назначение (4000000).

Основные группировки проходят детализацию и последующее внутреннее распределение. К примеру, группа доходов по налогам может включать подгруппу прироста капитала, налогообложение доходной части. К дальнейшей детализации относится налоговая статья по прибыли организаций и предприятий с подстатьей, разделяющей иностранных юрлиц и резидентов.

Данная система разделения предназначена для детального учета законодательно предусмотренных всех разновидностей доходного капитала, поступающего в бюджеты. Для каждого типа денежных поступлений определена конкретная кодировка.

Классификация источников финансирования дефицитов бюджетов

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Код классификации источников финансирования дефицита бюджета состоит из двадцати знаков. Структура двадцатизначного кода классификации источников финансирования дефицита бюджета включает следующие составные части (см. табл. 5):

- код главного администратора источников финансирования дефицитов бюджетов (1–3 разряды);

- код группы источника финансирования дефицитов бюджетов (4–5 разряды);

- код подгруппы источника финансирования дефицитов бюджетов (6–7 разряды);

- код статьи источника финансирования дефицитов бюджетов (8– 13 разряды);

- код вида источника финансирования дефицитов бюджетов (14– 20 разряды).

Таблица 5. Структура кода классификации источников финансирования дефицитов бюджетов

| Код главного администратора источников финансирования дефицитов бюджетов | Код группы источника финансирования дефицитов бюджетов | Код подгруппы источника финансирования дефицитов бюджетов | Код статьи источника финансирования дефицитов бюджетов | Код вида источника финансирования дефицитов бюджетов | |||||||||||||||

| Статья | Подстатья | Элемент | Подвид источника финансирования дефицитов бюджетов | Аналитическая группа вида источника финансирования дефицитов бюджетов | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Перечень главных администраторов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете.

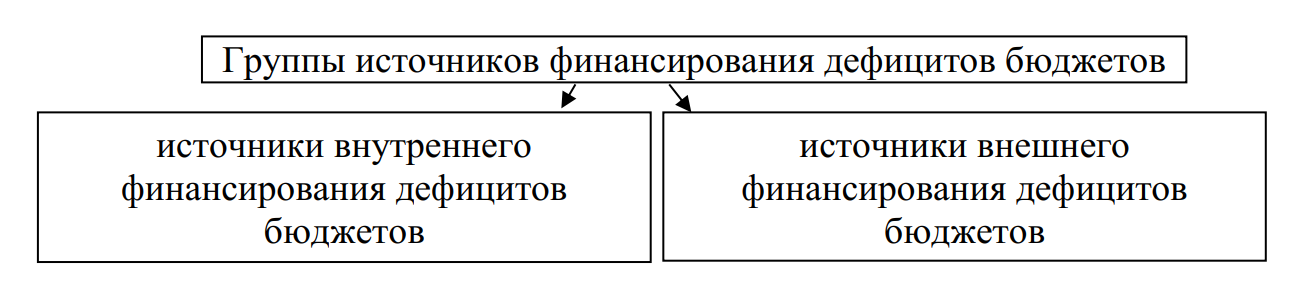

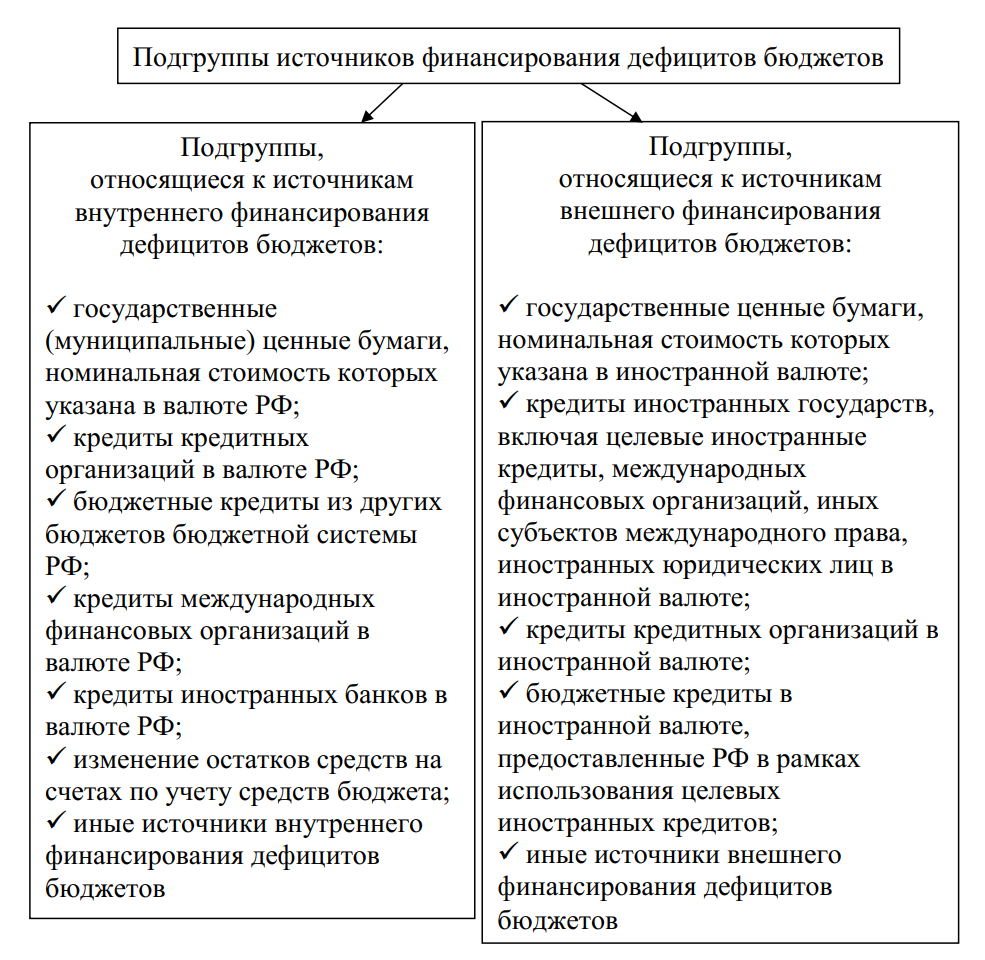

На рис. 6 представлены единые для бюджетов бюджетной системы Российской Федерации группы источников финансирования дефицитов бюджетов (4–5 разряды).

Рис. 6. Единые для бюджетов бюджетной системы РФ группы источников финансирования дефицитов бюджетов

Далее разберем какие подгруппы источников финансирования дефицитов бюджетов (6–7 разряды) включены в каждую группу. Отметим, что подгруппы и их коды также единые для всех бюджетов бюджетной системы Российской Федерации.

Рис. 7. Единые для бюджетов бюджетной системы Российской Федерации подгруппы источников финансирования дефицитов бюджетов

Перечень статей источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете при утверждении источников финансирования дефицита бюджета.

Код элемента источников финансирования дефицитов бюджетов (12–13 разряды). отражает принадлежность источника финансирования дефицитов бюджетов к конкретному бюджету бюджетной системы Российской Федерации. Каждому виду бюджетов, которые составляют по совокупности бюджетную систему Российской Федерации присваивается определенный код (можно провести аналогию с блоком «Элемент доходов» в структуре классификации доходов бюджетов).

Заключительный блок структуры кода классификации источников финансирования дефицитов бюджетов называется «Аналитическая группа вида источников финансирования дефицитов бюджетов» (18–20 разряды) и является группировкой по виду финансовых операций, относящихся к источникам финансирования дефицитов бюджетов, и состоит из следующих групп:

- «Доходы»;

- «Поступления нефинансовых активов»;

- «Выбытие нефинансовых активов»;

- «Поступления финансовых активов»;

- «Выбытие финансовых активов»;

- «Увеличение обязательств»;

- «Уменьшение обязательств».

Минфин России утверждает общие требования к порядку формирования перечня кодов статей и видов источников финансирования дефицитов бюджетов.

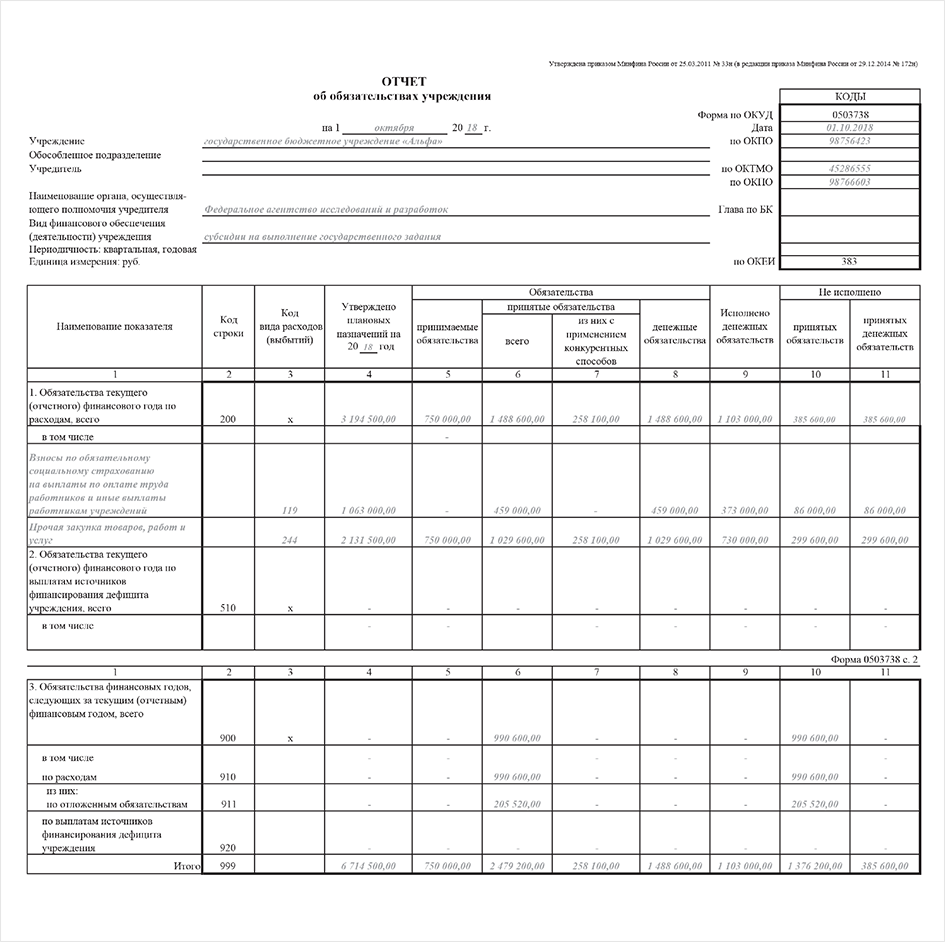

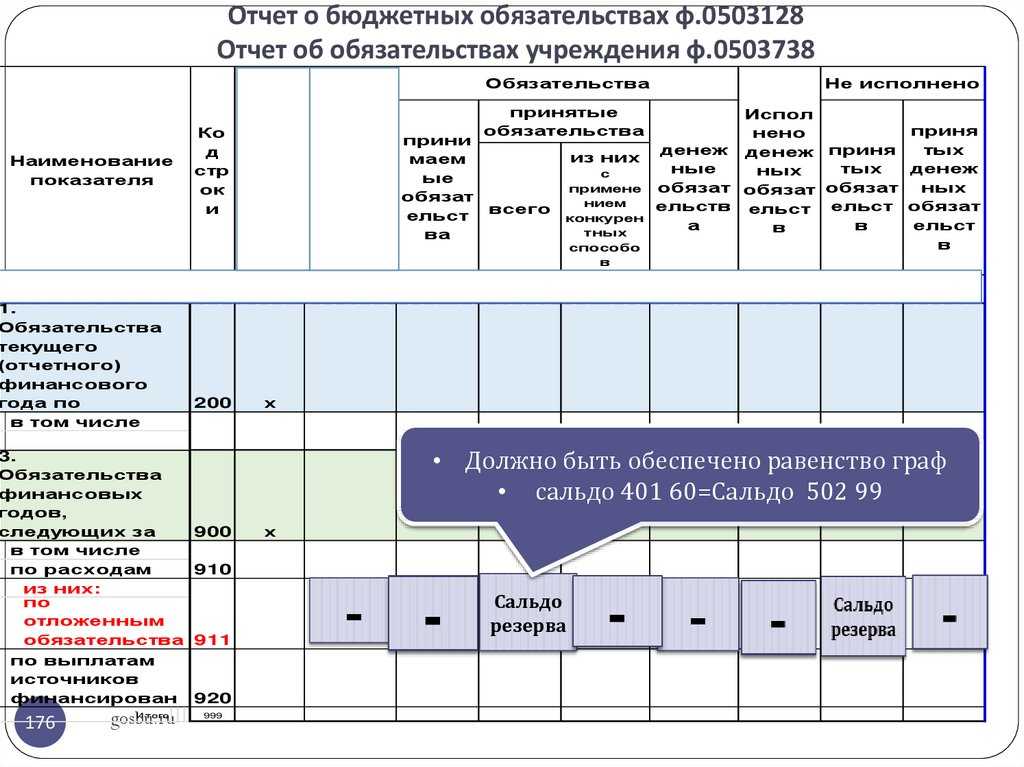

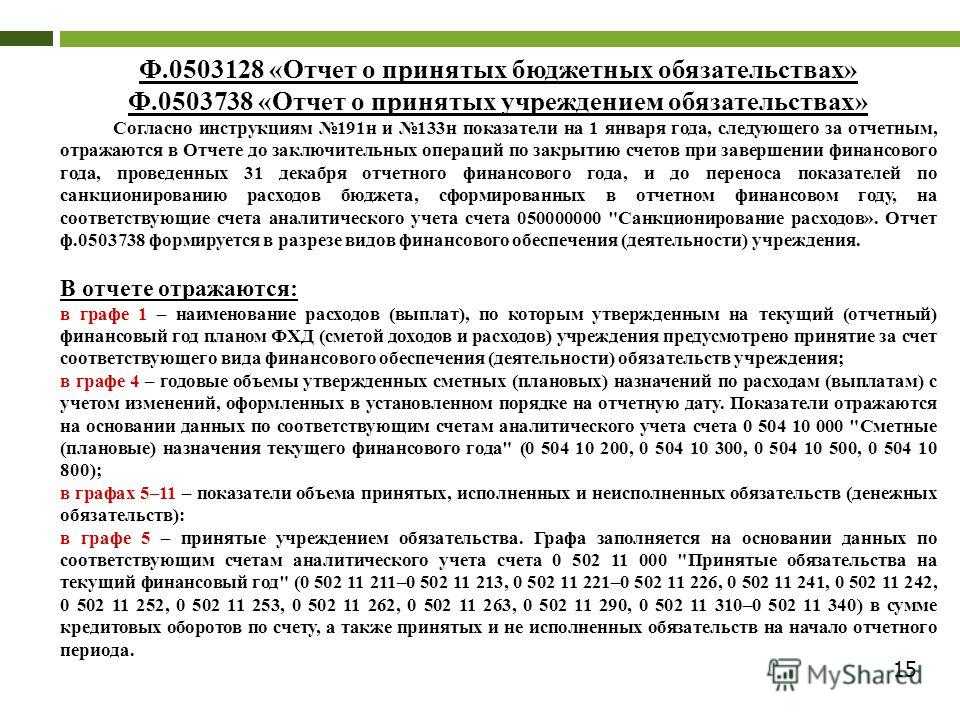

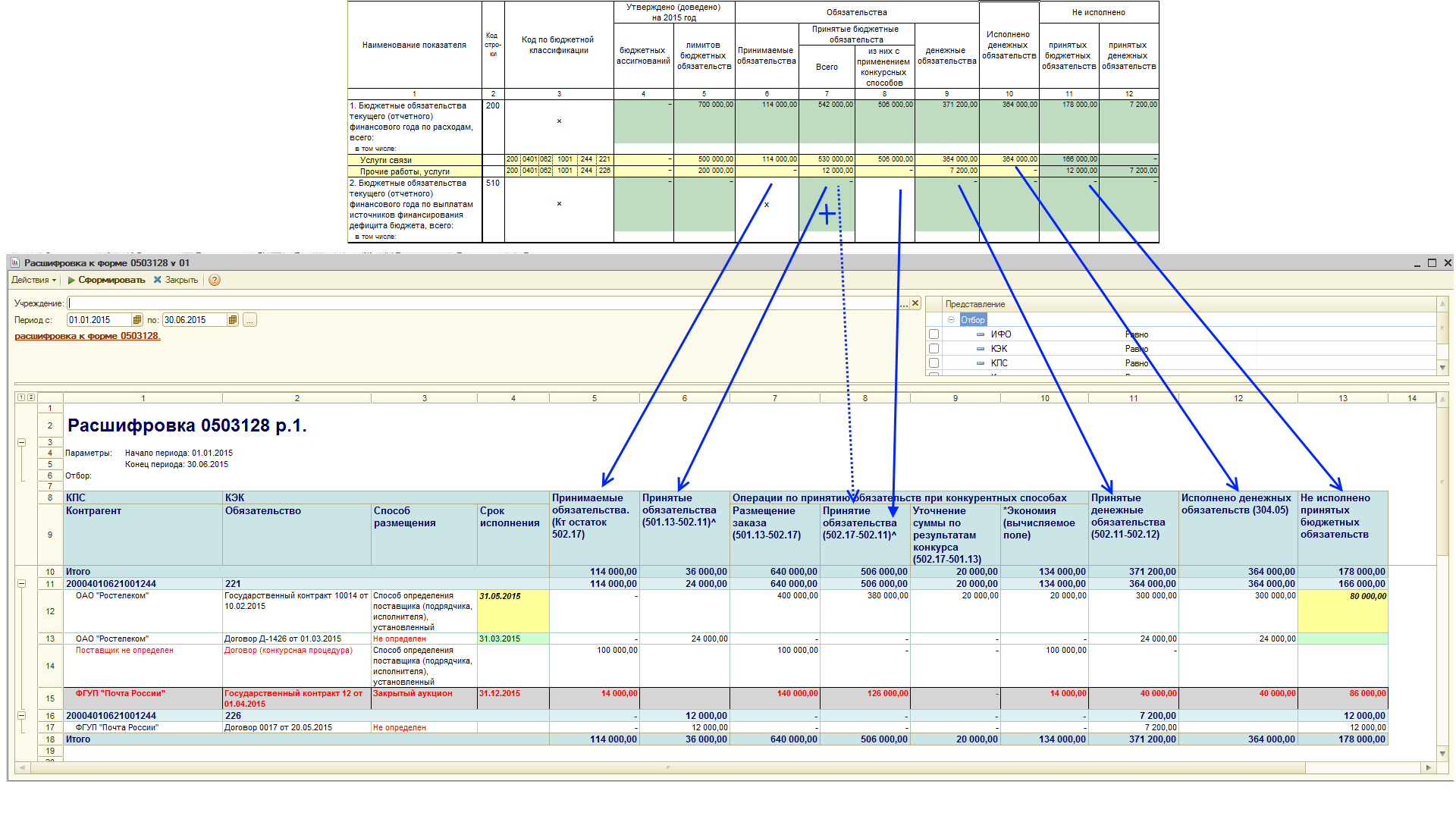

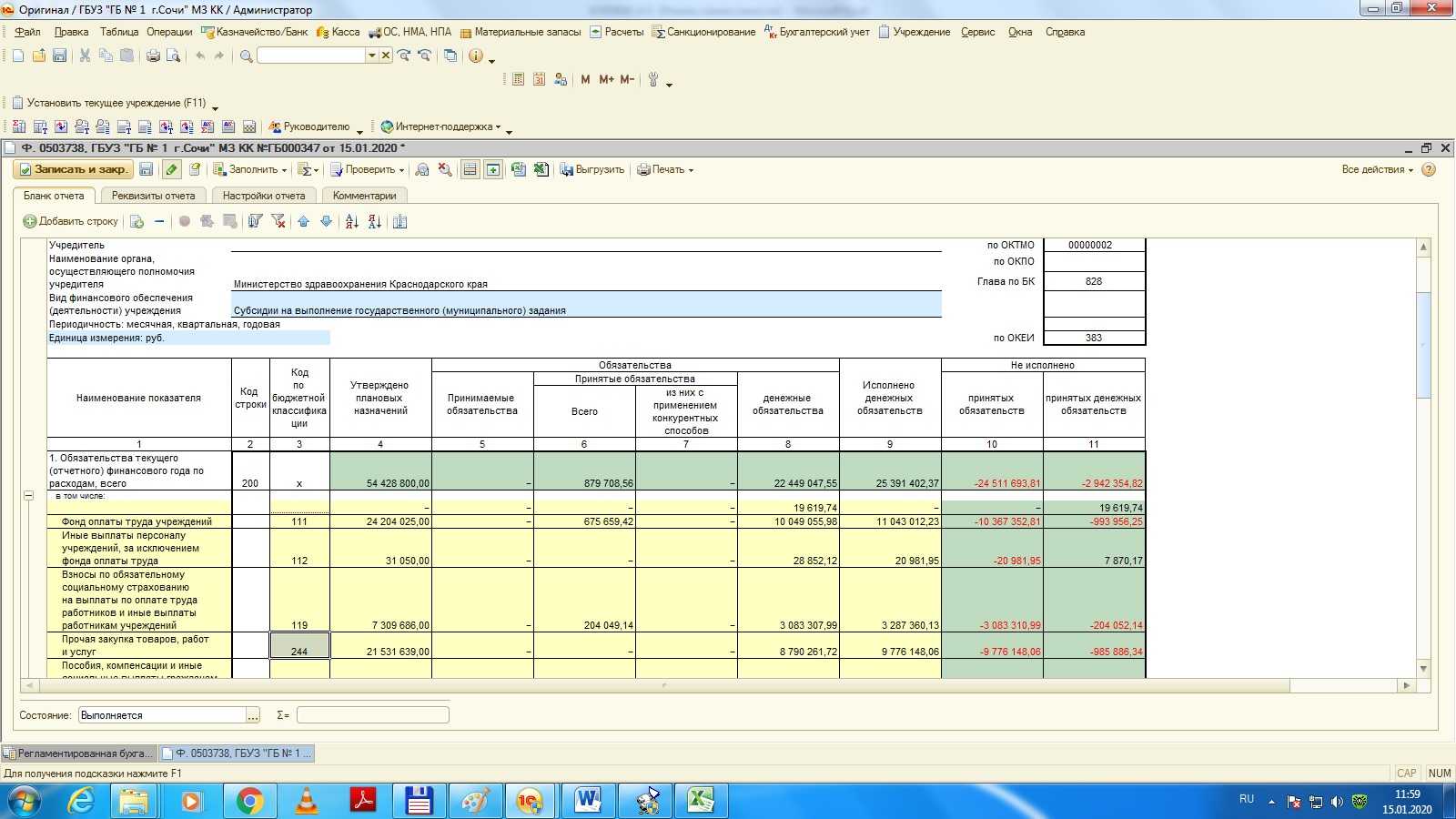

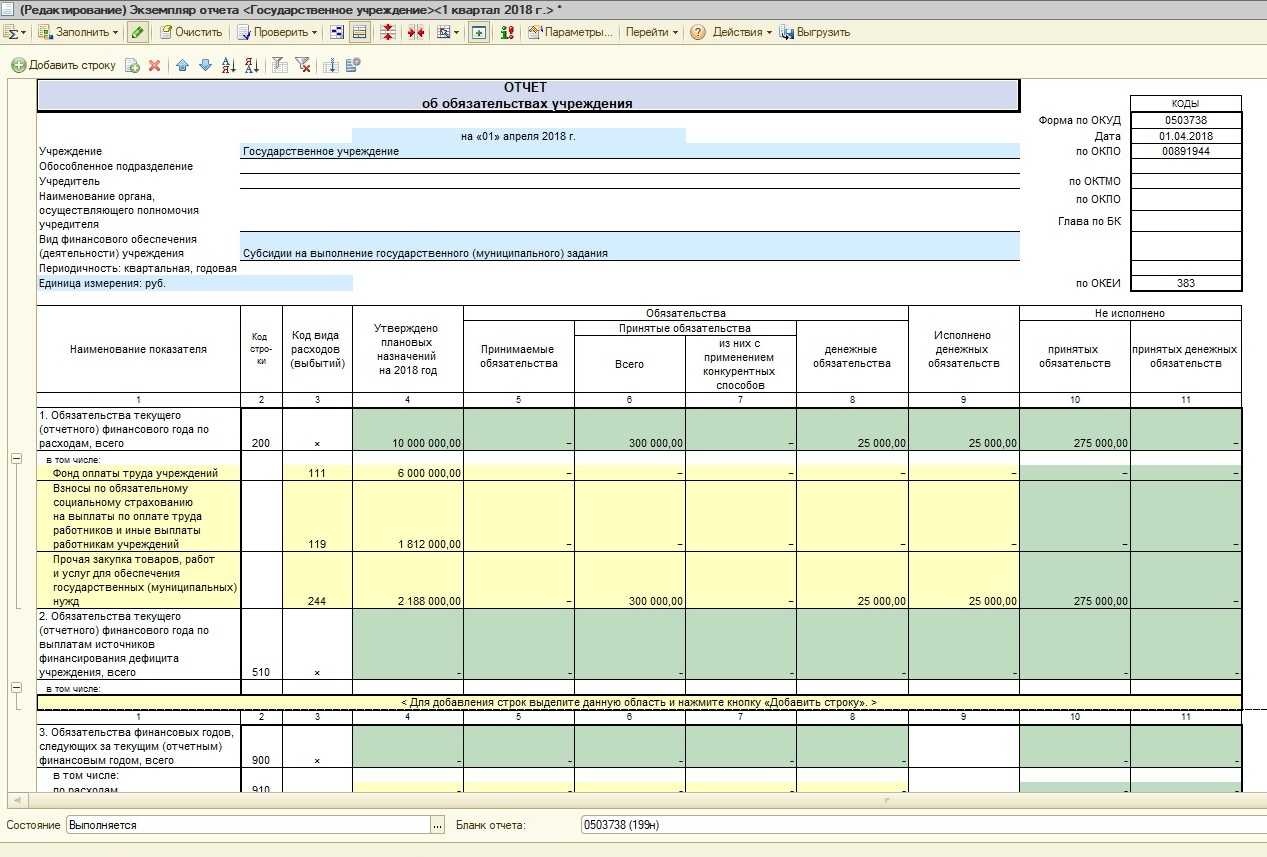

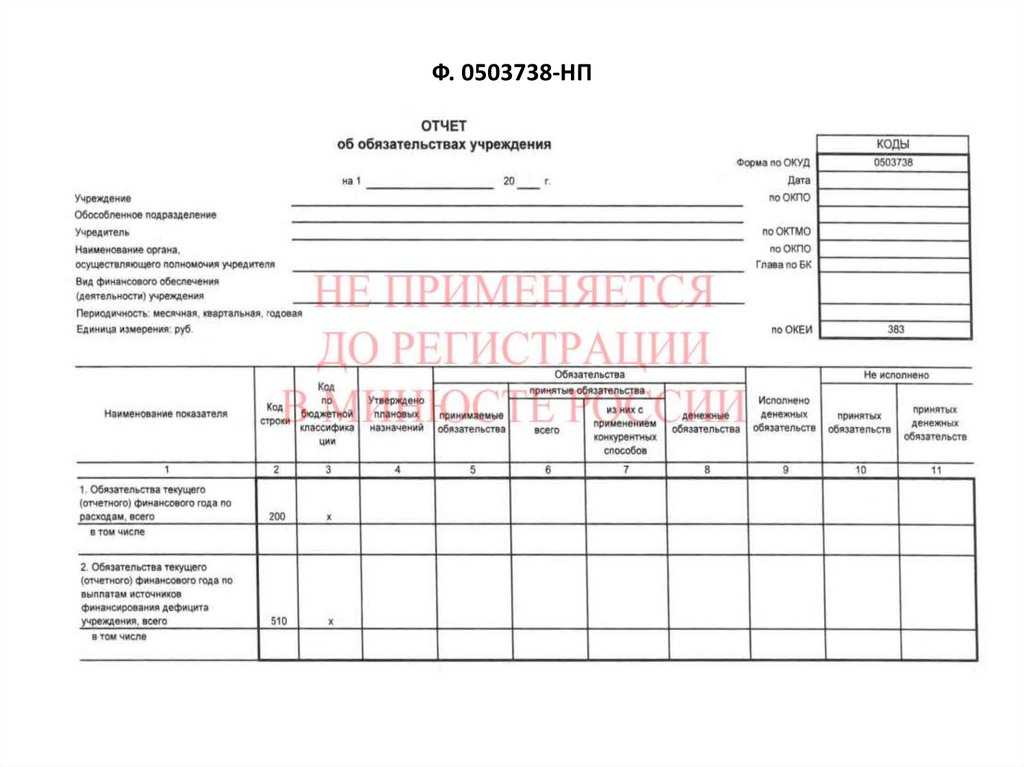

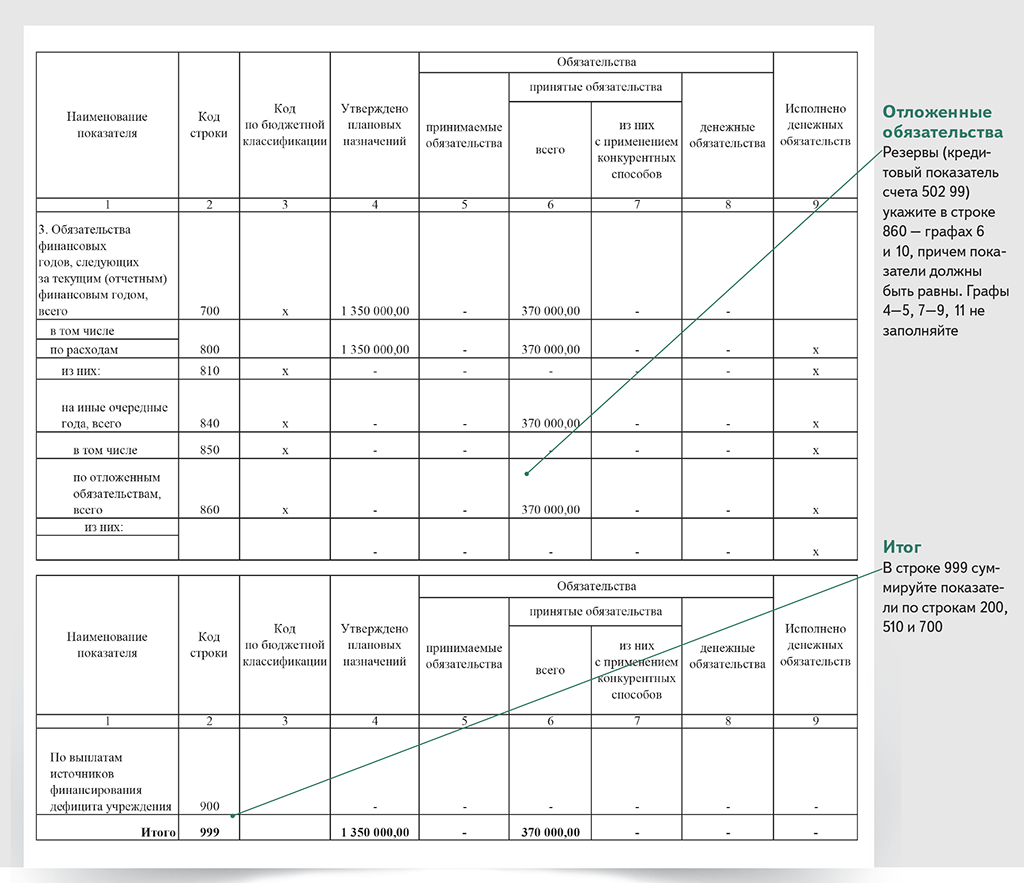

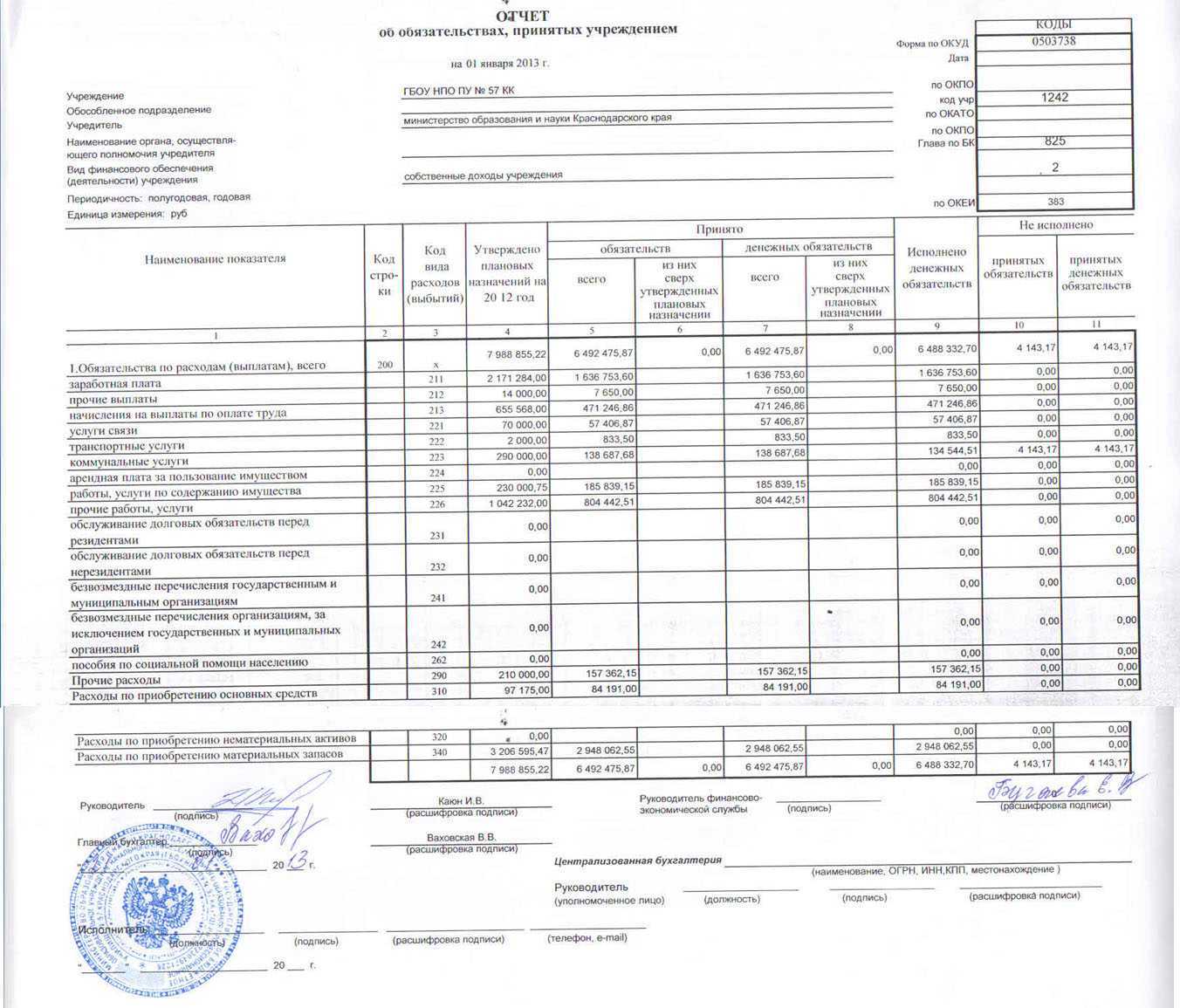

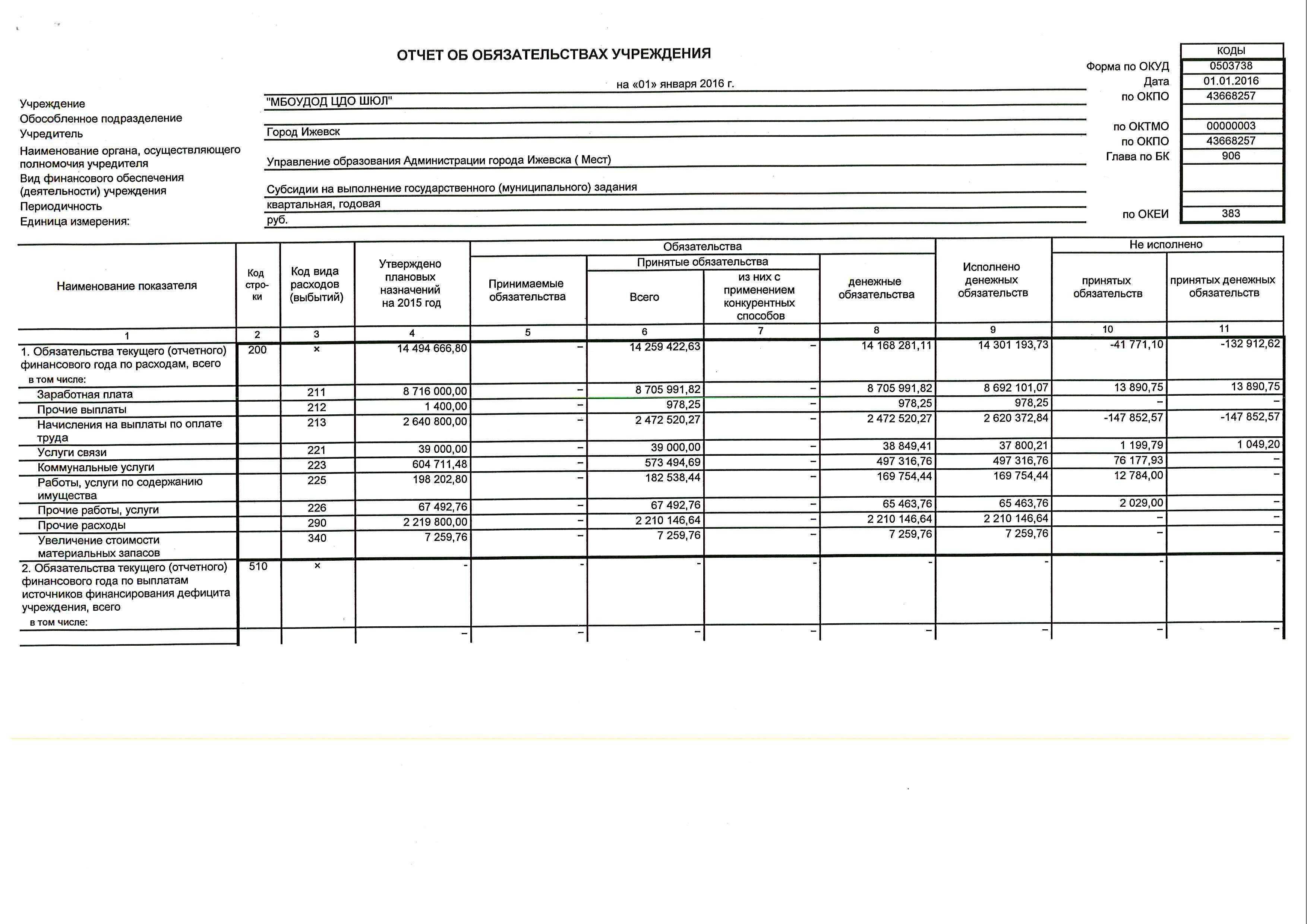

Формирование Отчета Ф. 0503738-НП в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

Для формирования Отчета (ф. 0503738-НП), начиная с версии 2.В.3.1, в состав комплекта отчетности государственных (муниципальных) бюджетных и автономных учреждений по приказу Минфина №33н (staterep33N.repx) включен регламентированный Отчет об обязательствах Ф. 0503738-НП (комплект размещен на ).

Заполнение Отчета Ф. 0503738-НП вручную

В графе 3 таблицы Отчета Ф. 0503738-НП предусмотрено заполнение кодов бюджетной классификации выбором из справочника Классификационные признаки счетов (КПС).

Если в течение 2019 года бухгалтерские записи по нацпроектам обособлялись в учете без указания целевой статьи расходов бюджетов, а иным образом, показатели Отчета Ф. 0503738-НП можно заполнить вручную, указав в графе 3 Код бюджетной классификации соответствующие коды выбором из справочника КПС.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

При отключенном механизме выбора аналитики из КПС

коды бюджетной классификации можно заполнить вручную выбором из справочников Разделы и подразделы КРБ, Аналитические коды КПС, Виды расходов КРБ.

Формирование Отчета Ф. 0503738-НП автоматически

Если в течение 2019 года данные по национальным проектам обособлялись по КПС и соответственно элементам справочника Аналитические коды КПС, в которых указывались целевые статьи расходов бюджетов, Отчет Ф. 0503738-НП можно заполнить автоматически.

При автоматическом заполнении Отчета Ф. 0503738-НП по правилу заполнения Правило 738-НП выполняется отбор по КПС, относящимся к национальным проектам (программам), в форму отчета попадают данные только по кодам бюджетной классификации, содержащим в разряде 4 кода целевой статьи буквы латинского алфавита, указанные в пункте 36.1 Порядка № 132н.

Для автоматического формирования Отчета Ф. 0503738-НП необходимо выполнить следующие действия:

- Ввести в справочник Аналитические коды КПС (раздел Учет и отчетность – План счетов) целевые статьи по нацпроектам.

- Ввести в справочник Классификационные признаки счетов (КПС) соответствующие элементы вида АУ и БУ с уточнением показателя КРБ, включающие вновь введенные позиции справочника Аналитические коды КПС с целевыми статьями по нацпроектам.

- Операции по нацпроектам формировать с применением соответствующих КПС.

Если в учете в течение 2019 года для операций по нацпроектам уже применялись отдельные КПС с указанием кода целевой статьи классификации расходов, после обновления программы на релиз 2.0.66 в справочнике Классификационные признаки счетов (КПС) соответствующие позиции будут отмечены пиктограммой нацпроектов.

Если пиктограммы нет, следовательно, код элемента справочника Аналитические коды КПС указан неверно, например, вместо латинской буквы указана похожая русская. В этом случае необходимо в соответствующем элементе справочника Аналитические коды КПС выбрать нужный код из справочника Целевые статьи расходов бюджетов. После сохранения изменений данный элемент справочника Аналитические коды КПС следует перевыбрать в соответствующем КПС (элементе справочника Классификационные признаки счетов (КПС)).

Важно, что после таких изменений перепроведение документов (переформирование проводок) не требуется