Что такое налоговая инклюзивная зарплата?

Это относится к сумме налога, уплаченной как доля значения после налогообложения ; Ставки подоходного налога часто выражаются в условиях, включенных налогов. Например, если общая стоимость добра составляет 110 долларов США, а налог составляет 10 долларов США, налоговая ставка, включенная налогом, составляет 9 процентов.

Какая формула для НДС?

vat = выходной налог – налог на вход

Эта формула легко действует как калькулятор НДС. Давайте возьмем пример, чтобы правильно понять расчет НДС. Предположим, что Раджу является владельцем отеля. Он купил сырье на сумму 1, 00000, и налог на сырье взимался 10%.

Что такое НДС на 100?

Вы подключите валовую цифру в размере 100 фунтов стерлингов, а затем ставка НДС 20%, и ваша цифра составит 16,67 фунтов стерлингов как то, что вы платите в НДС, и чистая стоимость товара будет быть £ 83,33.

Что такое НДС?

Определение освобождения от НДС

Это означает, что если вы продаете эти товары и услуги, вы не будете взимать с клиентов какого -либо НДС, и Если вы купите их, не будет НДС, чтобы вернуть . Если вы делаете некоторые освобожденные продажи, вы не можете восстановить НДС по любым затратам, по которым вы понесете, делая эти продажи.

Какой процент является НДС?

Ставки НДС для товаров и услуг

Стандартная ставка НДС увеличилась до 20% 4 января 2011 года (с 17,5%). Некоторые вещи освобождаются от НДС, таких как почтовые марки, финансовые и недвижимые операции. Заказ о ставке НДС зависит от их товаров и услуг.

Как работает система НДС?

Простой принцип, лежащий в основе НДС, заключается в том, что потребители платят налог на продукты, которые они покупают, на основе стоимости продукта . Ставки НДС основаны на процентах, что означает, что чем больше цена, тем больше платит потребитель. Налог на НДС – это то, что известно как налог на потребление, так как законопроект не подходит для клиента – не бизнес.

Значение НДС = 300 – 250 = 50 .

Что такое НДС с примером?

Налог на добавленную стоимость (НДС)-это налог на потребление, который неоднократно взимается на продукт в каждой точке продажи, в которой добавлена стоимость . … Например, если продукт стоит 100 долларов, а НДС 15%, потребитель платит 115 долларов продавцу. Торговец сохраняет 100 долларов и переходит на правительство 15 долларов.

Есть три типа НДС, они:

- Тип потребления.

- Тип дохода.

- Тип валового национального продукта (ВНП).

Что такое выходной по НДС?

Выходной НДС – это НДС, который вы должны рассчитать и собирать, когда вы продаете товары и услуги , при условии, что вы зарегистрированы в реестре НДС. … НДС также обычно должен быть рассчитан, когда вы снимаете товары из нулевой части предприятия для использования в невыполненной части.

Ответ: 20% из 150 – 30 .

Найдем 20% из 150.

Какова цена НДС?

НДС является налогом с продаж и добавляется к цене большинства товаров и услуг, продаваемых в Великобритании. Текущая скорость НДС составляет 20%.

Как добавить НДС на рисунок?

Для расчета НДС, имеющего валовую сумму, вы должны разделить валовую сумму на 1 + процент НДС . (то есть, если это 20%, то вы должны разделить на 1,20), затем вычтите брутторучную сумму.

Что инклюзивно и пример?

Определение инклюзивного – это то, что не оставляет никакой части или группы. Примером инклюзивна является школа, в которой учатся все расы и происхождения .

Что такое пример включительного или?

Математические слова: включительно или. Дизъюнкция , для которой можно или оба утверждения могут быть истинными . Например, использование слова или в «треугольнике можно определить как многоугольник с тремя сторонами или как многоугольник с тремя вершинами», включительно. Любой или оба параметра могут быть правдой.

включено ли среднее?

, включая или охватывая указанный предел или крайности во рассмотрении или учетной записи (обычно используется после существительного): с мая по август включительно. в том числе много, или охватывая все заинтересованное; Комплексный: инклюзивная форма искусства; Инклюзивная плата.

Что такое НДС простыми словами?

НДС — федеральный налог, который взимается государством с добавленной стоимости на товары. Добавленная стоимость — это надбавка к себестоимости товара при его реализации.

Поясним на примере: предприниматель производит и продаёт дорожные сумки. Себестоимость одной сумки — 3 000 рублей. Сюда входят цена ткани, фурнитуры, оплата труда швеи и так далее. Чтобы получить прибыль, производитель прибавляет к себестоимости 2 000 рублей. С суммы 2 000 рублей и будет взиматься НДС. О том, как правильно посчитать налог, расскажем ниже.

Кстати, НДС облагаются не только товары, но и услуги, например сдача имущества в аренду или строительные работы.

Чем отличается «Без НДС» от «НДС = 0%» ???Объясните пожалуйста своими словами.

0% — деятельность, облагаемая НДС, но по льготной ставке. Нельзя говорить о том, что применяется льгота — приеняется именно льготная ставка. Пример Вам уже привели — экспорт. без НДС — соответственно, деятельность не облагается НДС в силу применения спецрежимов налогообложения, либо в силу льгот, предусмотренных НК (т. е. можно облагать, а можно и не облагать — на выбор налогоплательщика) , либо в силу прямого указания в НК, что данные операции не облагаются НДС. И в том, и в другом случае НДС по своей реализации Вы не уплачиваете. Но есть одно «НО»: если вы работаете по нулевой ставке — Вы имеете право на вычет НДС, предъявленного Вам поставщиками, при «Без НДС» — права на вычет «входящего НДС» у Вас нет и Вы учитываете его в стоимости приобретаемых товаров, работ, услуг.

налог на добавочную стоимость — 0% значит что налог уже оплатили за вас, а «без НДС» значит, что цена указана без налога

НДС=0% это когда есть льгота или освобождение по НДС (касается тех кто на ОСНО) , а Без НДС — это значит вы или ваш поставщик на системе налогообложения которая освобождена от НДС.

Когда вы покупаете товар, в товаре уже сидит НДС и вы его оплачиваете продавцу Когда вы сами продаете товар в нем так же сидит НДС и вам его теперь оплачивает покупатель. Когда в товаре заложен НДС пишут — «НДС» Разницу между проданным НДС в товаре покупателю и полученным НДС от продавца товара (когда вы покупали товар) оплачивается в налоговую инспекцию Но есть виды деятельности которые освобождаются от НДС, тогда у них в товарах не заложен НДС и они пишут в накладных -товары» БЕЗ НДС».

Согласна с Светланой Угаровой. 0 НДС Это экспорт: Разновидностью налоговых льгот является применение нулевой ставки НДС. В частности, по статье 164 НК РФ НДС взимается по налоговой ставке 0 процентов при реализации: — товаров, вывезенных в таможенном режиме экспорта при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ; — работ (услуг) , непосредственно связанных с производством и реализацией таких товаров. В данном случае имеются в виду работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке товаров, экспортируемых за пределы территории Российской Федерации и импортируемых в Российскую Федерацию, выполняемые российскими перевозчиками, и иные подобные работы (услуги) , а также работы (услуги) по переработке товаров, помещенных под таможенные режимы переработки товаров на таможенной территории и под таможенным контролем. Нулевая ставка налога применяется и к работам (услугам) , непосредственно связанным с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита. а Без НДС -освобождены от НДС

Налоговый вычет по НДС: как рассчитать НДС к уплате

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

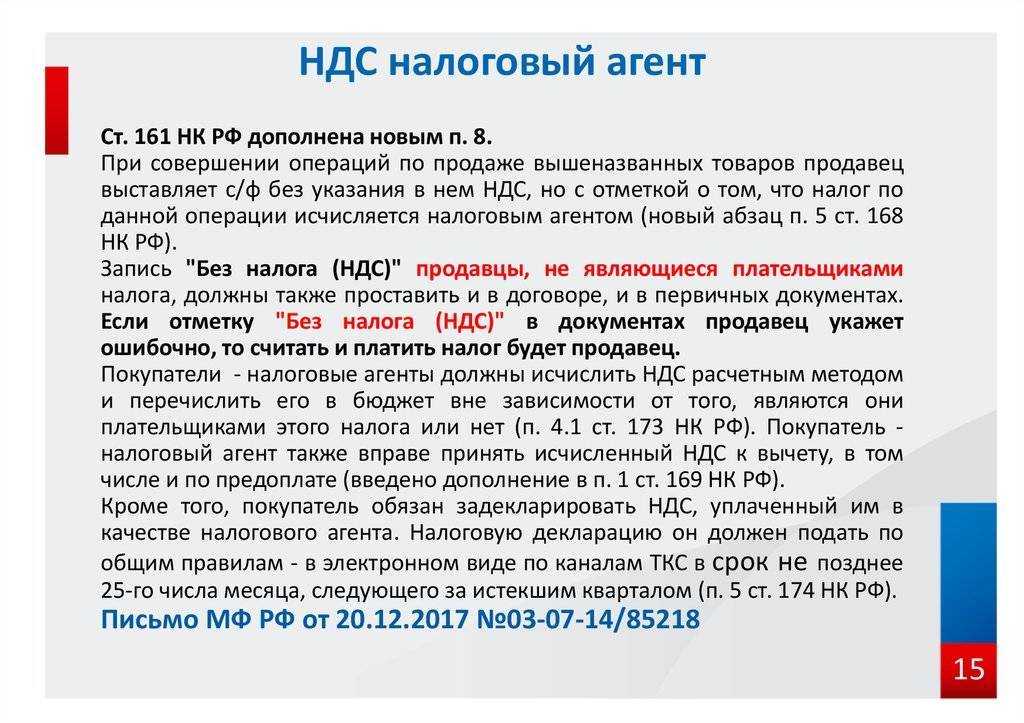

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

Не выделили НДС в платежке

Чем рискуете: Инспекторы могут «снять» сумму «входного» НДС. Соответственно, компании могут доначислить недоимку, пени и штраф.

Заполняя платежное поручение, покупатели в поле «Назначение платежа» иногда не выделяют НДС или вовсе указывают, что сумма не включает налог. Хотя на самом деле покупка облагается НДС на общих основаниях. Как исправить такую ошибку, чтобы инспекторы не сняли вычет? А может, ею и вовсе можно пренебречь, если во всех остальных документах (счете-фактуре, накладной) НДС рассчитан верно?

А фраза о том, что сумма не включает в себя НДС, допустима только в том случае, если этот налог на самом деле не входит в стоимость поставки. Скажем, если поставщик применяет упрощенную систему налогобложения.

Но так ли критично для вычета отсутствие НДС в платежке? Давайте внимательно прочитаем статьи и Налогового кодекса РФ, которые как раз и посвящены вычетам НДС.

В пункте 2 статьи 171 сказано: вычетам подлежат суммы налога, предъявленные компании при приобретении товаров (работ, услуг). При этом основанием для вычета является счет-фактура (п. 1 ст. 172 Налогового кодекса РФ)

Важно еще, чтобы покупка была оприходована и предназначалась для деятельности, облагаемой НДС

В нашем случае все эти условия выполняются. Ведь поставщик передал вам счет-фактуру и накладную, в которых сумма НДС выделена правильно. А факт уплаты НДС, что, собственно, и подтверждает платежное поручение, для вычета налога в настоящее время никакого значения не имеет. Кроме того, в статьях и Налогового кодекса РФ нет ни слова о том, что для вычета НДС нужно обязательно указывать налог отдельной строкой в платежке. Так что у вас, как у покупателя, есть полное право уменьшить рассчитанный НДС на сумму «входного» налога по таким поставкам.

Вместе с тем не исключено, что при проверке инспекторы придерутся к неправильно заполненным платежкам. Поэтому, чтобы избежать даже гипотетических разногласий, мы советуем поступить так.

Составьте письмо в произвольной форме в адрес своего банка, указав в нем правильное назначение платежа. Одну его копию с отметкой банка передайте своему поставщику, а вторую оставьте себе. И если во время налоговой проверки возникнут вопросы, то у вас на руках будет подтверждение того, что ошибка исправлена.

- АО-1. Авансовый отчёт

- Аккредитив

- Платежный ордер

- Кассовые ордеры

- Кассовая книга

- Бланк товарного чека

- Акт сверки взаиморасчетов

- Журнал регистрации кассовых документов

- Объявление на взнос наличными

- Платежное поручение

- Платежное требование

- Книга учета денежных средств

- Документы по учету ККМ

- Инкассовое поручение

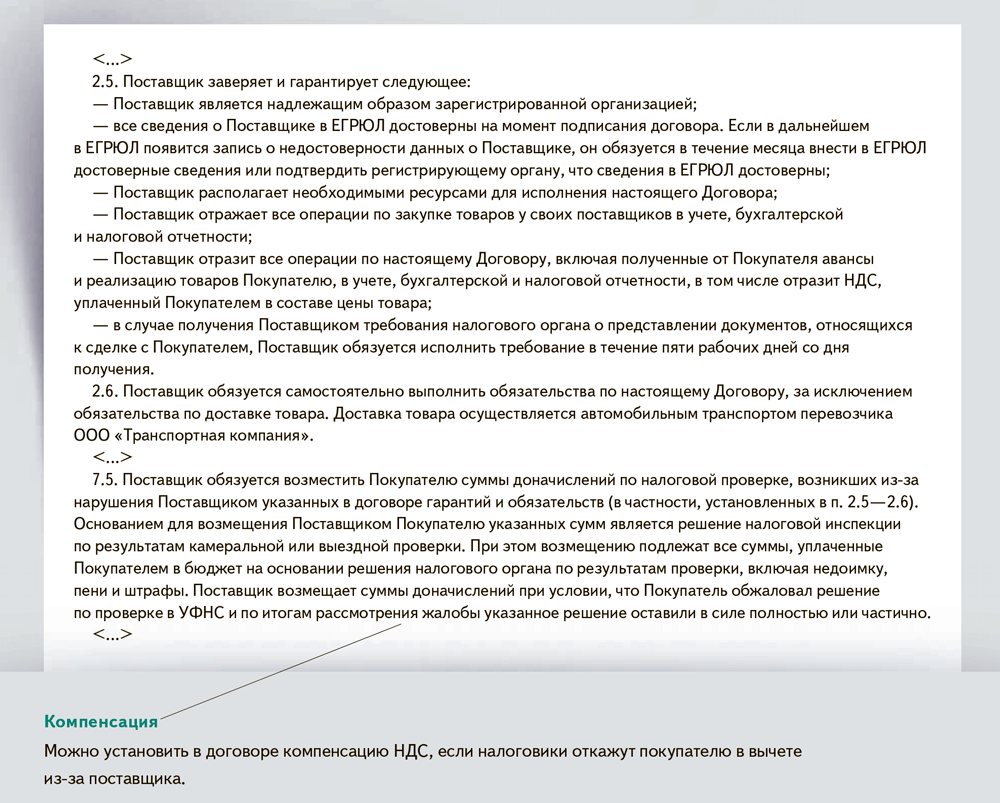

Счет-фактура от «спецрежимника»

Как известно, организации и ИП, применяющие специальные режимы налогообложения, освобождены от уплаты НДС, а значит, и от обязанности по выставлению счетов-фактур. Однако иногда они могут выставить счет-фактуру с выделенной суммой НДС, если об этом их попросил контрагент. Почему об этом просит контрагент, думаем, понятно — чтобы сэкономить на налогах путем применения вычета «входного» НДС. Но дело в том, что для контрагента такая услуга может выйти боком.

Налоговики на местах, да и чиновники Минфина считают, что покупатель не вправе воспользоваться вычетом НДС по счету-фактуре, который ему выставил продавец (исполнитель) на спецрежиме (письма Минфина РФ от 05.10.2015 № 03-07-11/56700, от 16.05.2011 № 03-07-11/126).

Свою позицию они объясняют тем, что счета-фактуры выставляются плательщиками НДС. Поставщик, применяющий спецрежим, плательщиком НДС не является. Следовательно, счет-фактура, выставленный им, признается составленным с нарушением законодательства.

Но данную позицию нельзя назвать бесспорной. Суды считают, что покупатель вправе принять НДС к вычету по счету-фактуре, который ему выставил контрагент, применяющий специальный режим налогообложения (определение Конституционного суда РФ от 29.03.2016 № 460-О, от 03.06.2014 № 17-П, постановление Президиума ВАС РФ от 30.01.2007 № 10627/06). Ведь сумму НДС, неправомерно выделенную в счете-фактуре, он уплачивает в бюджет на основании пункта 5 статьи 173 НК РФ. Соответственно, соблюдается «зеркальный» принцип НДС.

Таким образом, если компания решит взять к вычету НДС по счету-фактуре, полученному от контрагента на спецрежиме, то она может столкнуться с претензиями со стороны налоговиков во время проверки. Однако в суде, скорее всего, удастся отстоять свое право на вычет, поскольку судебная практика на стороне налогоплательщиков.

БУХ.1С открыл канал в мессенджере Telegram. Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С. Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram). Новости о налогах, бухучете и 1С — оперативно в вашем телефоне!

Как рассчитывается НДС

В интернете можно найти множество калькуляторов НДС. Но если вы не доверяете алгоритмам, можете рассчитать налог сами.

Расчёт НДС

Продолжим тему платьев. Фабрике нужно закупить ткань на 150 000 рублей. Чтобы понять, сколько составляет НДС из этой суммы, воспользуемся простой формулой:

НДС=Х*20/100

Получилось 30 000 рублей. Но вопрос в другом: вошёл ли налог в эти 150 000 рублей или его надо заплатить сверх. Разница в том, что в первом случае фабрика закупит ткани меньше.

Расчёт суммы с НДС

Чтобы рассчитать сумму с включённым НДС, применяем следующую формулу:

Хн = Х+Х*20/100

Получается, чтобы закупить ткани на 150 000 рублей «чистыми», фабрика заплатит 180 000 рублей.

Расчёт суммы без НДС

Если нужно выяснить, чему равна сумма закупки ткани без НДС, нужно применить такую формулу:

Х = Хн / 1,20

Если фабрика заплатила 150 000 рублей за ткань с учётом НДС, то фактически в цех пошива привезут льна на 125 000 рублей.

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

не включая НДС — это… Что такое не включая НДС?

trade. zzgl. MwSt

Универсальный русско-немецкий словарь. Академик.ру. 2011.

- не включая

- не включая налог на добавленную стоимость

Смотреть что такое «не включая НДС» в других словарях:

-

НДС ПРИ ВВОЗЕ ТОВАРОВ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ РФ — При ввозе товаров на таможенную территорию РФ в зависимости от избранного таможенного режима налогообложение НДС производится в следующем порядке: 1) при помещении товаров под таможенный режим выпуска товаров для свободного обращения НДС… … Энциклопедия российского и международного налогообложения

-

НДС ПО СТАВКЕ 0% — В соответствии с п. 1 ст. 164 НК налогообложение НДС производится по налоговой ставке 0% при реализации: 1) товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств… … Энциклопедия российского и международного налогообложения

-

НДС ПО СТАВКЕ 10% — В соответствии с п. 2 ст. 164 НК налогообложение НДС производится по налоговой ставке 10% при реализации: 1) следующих продовольственных товаров: скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины,… … Энциклопедия российского и международного налогообложения

-

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, НДС — (англ. value added tax, VAT) – многоступенчатый косвенный налог, которым облагаются операции по продаже (поставке, передаче, сдаче в аренду) товаров, выполнению работ, оказанию услуг. Относится к группе налогов на потребление; как правило,… … Финансово-кредитный энциклопедический словарь

-

Вычеты налоговые по НДС — налогоплательщик имеет право уменьшить общую сумму НДС на установленные налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации… … Энциклопедический словарь-справочник руководителя предприятия

-

Операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) — ОПЕРАЦИИ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ НДС (ОСВОБОЖДАЕМЫЕ ОТ НАЛОГООБЛОЖЕНИЯ): предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации в… … Энциклопедический словарь-справочник руководителя предприятия

-

Возмещение НДС — в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.… … Энциклопедический словарь-справочник руководителя предприятия

-

ОПЕРАЦИИ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ НДС — (освобождаемые от налогообложения) операции, указанные в ст. 149 НК. Не подлежит налогообложению реализация на территории РФ услуг по сдаче в аренду служебных и (или) жилых помещений иностранным гражданам или иностранным организациям,… … Энциклопедия российского и международного налогообложения

-

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, НДС — (value added tax, VAT) косвенный налог, взимаемый во многих странах, включая РФ. В странах ЕС введен с 1973 г., взимается при окончательной продаже товара потребителю и поэтому похож на налог с оборота, который в большинстве стран применялся… … Внешнеэкономический толковый словарь

-

Документы, подтверждающие обоснованность применения по НДС налоговой ставки в размере 0 процентов (или особенностей налогообложения) и налоговых вычетов — ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ ПО НДС НАЛОГОВОЙ СТАВКИ В РАЗМЕРЕ 0 ПРОЦЕНТОВ (ИЛИ ОСОБЕННОСТЕЙ НАЛОГООБЛОЖЕНИЯ) И НАЛОГОВЫХ ВЫЧЕТОВ: при реализации товаров (за исключением нефти, включая стабильный газовый конденсат,… … Энциклопедический словарь-справочник руководителя предприятия

Налог На Добавленную Стоимость (Ндс) — налог, взимаемый со стоимости, добавленной на стадии производства и обращения товара, включая обмен и перепродажу. Добавленная стоимость включает: заработную плату, амортизацию, расходы на рекламу, транспорт и другое. Ставка налога изменяется в… … Словарь бизнес-терминов

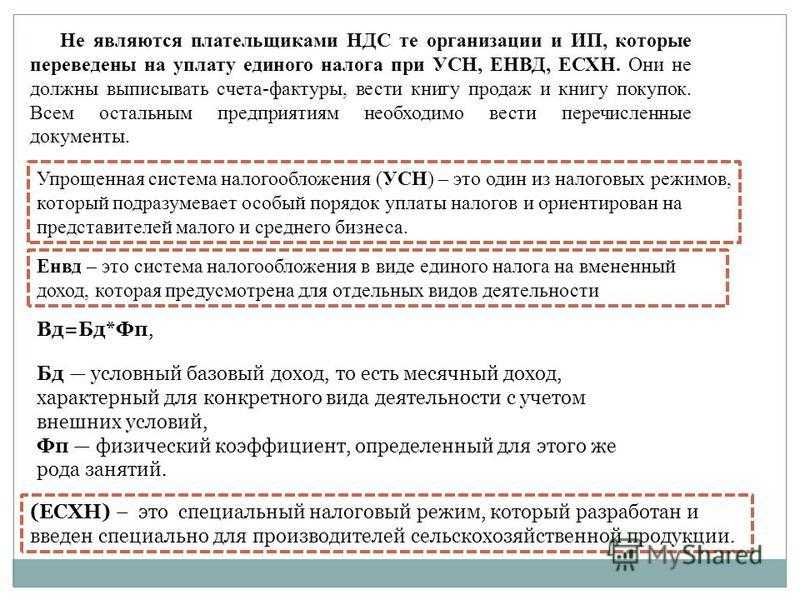

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Счет-фактура на неустойку

Иногда контрагент может выдать счет-фактуру на те суммы, на которые счет-фактура не должен составляться вовсе, либо должен составляться, но без выдачи его компании, уплачивающей эти суммы. Самый распространенный пример — суммы неустойки (штрафа).

Если штраф получен за нарушение договорных обязательств, то компания, получающая его, не должна в принципе оформлять счет-фактуру. Эти суммы не облагаются НДС и сами чиновники уже давно признали этот факт (письмо Минфина России от 08.06.2015 № 03-07-11/33051). Поэтому, если ваш контрагент ошибочно выставил счет-фактуру на полученную от вас неустойку, то этот документ не нужно регистрировать в книге покупок.

Ситуация несколько меняется (но не для покупателя), если полученные суммы по существу являются элементом ценообразования, предусматривающим оплату фактически поставленных товаров (выполненных работ, оказанных услуг). В частности, может рассматриваться как элемент ценообразования штраф за простой (сверхнормативную погрузку или разгрузку) транспортного средства по договору перевозки грузов или оказания транспортно-экспедиторских услуг (письма Минфина России от 09.11.2015 № 03-07-11/64436, от 01.04.2014 № 03-08-05/14440).

Для вашего контрагента эти суммы увеличивают налоговую базу по НДС (за исключением сумм, связанных с расчетами по необлагаемым товарам (работам, услугам)) на основании пп. 2 п. 1 ст. 162 НК РФ. Из него следует, что налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). То есть счет-фактура в данном случае поставщиком составляется, но в единственном экземпляре. А второго экземпляра, который предназначен для покупателя (плательщика этих сумм) здесь быть не должно (п. 3 ст. 168 НК РФ, п. 18 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Если поставщик все же составил второй экземпляр документа и выдал его покупателю, то тот не имеет права включить его в книгу покупок, то есть применить по нему вычет НДС. Во-первых, такой счет-фактура признается оформленным с нарушением законодательства. А во-вторых, применить вычет можно только при приобретении товаров (работ, услуг, имущественных прав), что четко следует из п.2 ст.171 НК РФ.

Какой процент у налога

-

10% — облагаются продовольственные товары, товары для детей, периодические печатные издания, книги, медицинские товары.

-

20% — основная ставка НДС. Применяется во всех остальных случаях.

Важно отметить, что НДС могут облагаться не только товары. Налог уплачивается при импорте, строительстве без договора подряда и передаче услуг и товаров для личного пользования

От НДС освобождены:

-

работа органов госвласти;

-

покупка и приватизация муниципальных и госпредприятий;

-

инвестирование;

-

реализация земельных участков;

-

передача денег предприятиям, работающим на некоммерческой основе.