Зачисление средств: как это происходит?

Зачисление средств – это процесс перевода денежных средств на счет пользователя после проведения операций с межбанковскими картами (МБК). Для того чтобы понять, как происходит зачисление средств, необходимо разобраться в основных этапах этого процесса.

- Оформление операции. Зачисление средств начинается с оформления операции с МБК. Это может быть как покупка товара или услуги, так и перевод денег со счета на другой счет с использованием МБК.

- Обработка операции. После того как операция совершена, данные о ней передаются на обработку в платежную систему или банк, которые выпускают и обслуживают МБК.

- Авторизация операции. В этом этапе платежная система или банк проверяют достаточность средств на счете пользователя и подтверждают или отклоняют операцию.

- Обработка зачисления. Если операция прошла успешно, платежная система или банк начинают процесс зачисления средств на счет пользователя.

- Перевод средств. Зачисление средств может происходить различными способами, в зависимости от платежной системы или банка. Это может быть моментальный перевод сразу после авторизации операции, либо задержка в несколько дней.

- Подтверждение зачисления. После того как средства зачислены на счет пользователя, ему может быть отправлено уведомление о состоявшейся операции. Это может быть SMS-сообщение, электронное письмо или уведомление в мобильном приложении.

Важно отметить, что время зачисления средств может зависеть от множества факторов, включая банковские процессы, платежную систему, тип операции и другие. Поэтому, если средства не были зачислены на счет в течение ожидаемого времени, рекомендуется обратиться в банк или связаться с поддержкой платежной системы для уточнения информации и решения возникающих проблем

Примеры разных способов зачисления средств:

Платежная система/банк

Способ зачисления

Visa

Моментальное зачисление

Mastercard

Моментальное зачисление

Qiwi

Моментальное зачисление

Яндекс.Деньги

Зачисление в течение нескольких минут

Сбербанк

Зачисление в течение 1-2 рабочих дней

Зачисление средств по операциям с МБК – это важный процесс, который обеспечивает удобство и безопасность использования пластиковых карт. Знание об основных этапах зачисления поможет пользователям понимать, как работает этот процесс и быть в курсе состояния своих финансов.

Как работают мошеннические схемы

В современном интернет-банкинге деньги могут быть списаны с вашей карты без вашего ведома. В таких случаях часто используется мошенническая схема, при которой некоторые мошенники успешно получают деньги от пользователя без его согласия.

Мошенники придумали разные способы выполнения таких мошеннических схем. Один из самых популярных способов – представление неизвестного отправителя. Мошенники отправляют вам чек или квитанцию по электронной почте или в мобильном приложении и говорят вам, что ваша карта будет списана определенная сумма. Они говорят, что если вы не согласны с этим, вы должны связаться с ними. Многие пользователям доверяют данным способам, потому что они не знают, что они мошенники.

Они также предлагают обратиться в службу поддержки банка, чтобы узнать, почему эта ситуация произошла. В этом случае у пользователя возникает подозрение. Однако пользователи могут быть никогда не знать, что они мошенники

Важно быть всегда бдительными и предпринять несколько действий, чтобы обезопасить свои деньги

Что делать в случаях подозрения на мошенничество

Если у вас есть подозрения, что ваши деньги были списаны в результате мошенничества, то необходимо незамедлительно сообщить об этом в службу безопасности вашего банка. Они блокируют вашу карту и предлагают вам варианты возврата денег.

Если появилось подозрение в мошенничестве после списания средств, можно обратиться в сотрудников вашего банка и предоставить все детали, которые у вас есть: квитанции, копии переводов и другие документы, подтверждающие ваше право на возврат денег.

В некоторых случаях сотрудники банка могут сразу начать расследование этого дела без вашего участия. Если дело будет признано мошенническим, вам будет возвращена сумма денег, которая была украдена с вашей карты.

Как обезопасить свои деньги

Во время использования интернет-банкинга необходимо быть очень внимательными и осторожными. Перед тем, как совершить платеж, убедитесь, что вы уверены в надежности получателя и сумме платежа.

Не сообщайте никогда свой пин-код от карты и другие важные детали своей карты по телефону или по электронной почте. Никогда не отправляйте деньги неизвестным людям или организациям, особенно если вы их не знаете лично.

Если вы получили подозрительное сообщение или электронное письмо, лучше удалите его или заблокируйте отправителя. Никогда не нажимайте на ссылки из таких сообщений, так как они могут содержать вирусы или программы-вредоносные.

Если у вас есть подозрение в мошенничестве, обязательно сообщите об этом своему банку. Дайте им всю информацию, которую у вас есть, чтобы они смогли помочь вам в решении этой ситуации.

Помните, что все действия должны быть простыми, но в то же время важными для обеспечения безопасности ваших денег.

Принципы организации межбанковских расчётов

Существование системы межбанковских расчётов позволяет всему многообразию экономических субъектов взаимодействовать друг с другом посредством совершения переводов между собой денежных средств, чем непосредственно занимаются коммерческие банки. В связи с этим, при рассмотрении организации межбанковских расчётов огромное значение имеет принцип поддержания коммерческими банками своей ликвидности на определённом уровне. Этот уровень должен быть таким, чтобы было обеспечено полное и бесперебойное проведение расчётов с другими кредитными организациями.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Коммерческий банк как крупный финансовый институт, имеющий одномоментно большое число действующих сделок по расчётному обслуживанию клиентов, должен постоянно быть способным в любой момент удовлетворить требования своих клиентов о снятии денежных средств со своих банковских счетов или об осуществлении иных платежей.

На законодательном уровне обеспечивается соблюдение такого принципа, как контроль за правильностью совершения межбанковских расчётов. Особенностью данного принципа является постоянное наблюдение за полной идентичностью и синхронностью всех сумм, проводимых по следующим счетам:

- по счетам клиентов в банках;

- по корреспондентским счетам банков;

- по счетам в расчётно-кассовых центрах.

Кроме того, за последние годы существенно усилилось значение принципа контроля за технологическими рисками, которые возникают при использовании современных информационных и технических средств.

Ещё одним общим принципом является принцип безусловного платежа по межбанковским обязательствам. Сущность этого принципа состоит в том, что коммерческие банки, выступая в роли финансовых посредников, принимает на себя обязательства, связанные с поручениями клиентов списать со счёта средства или осуществить другие платёжные операции. При этом должно гарантироваться завершение расчётной операции, в качестве чего выступают необходимость подтверждения исполнения платежа и его окончательность.

![Преимущества и недостатки клиринговых расчетов (межбанковский клиринг и финансовая часть клиринговых расчетов) [курсовая №89160]](https://vsenazapad.ru/wp-content/uploads/1/2/d/12d837a56664e288a382ef7ac378c7b2.jpeg)

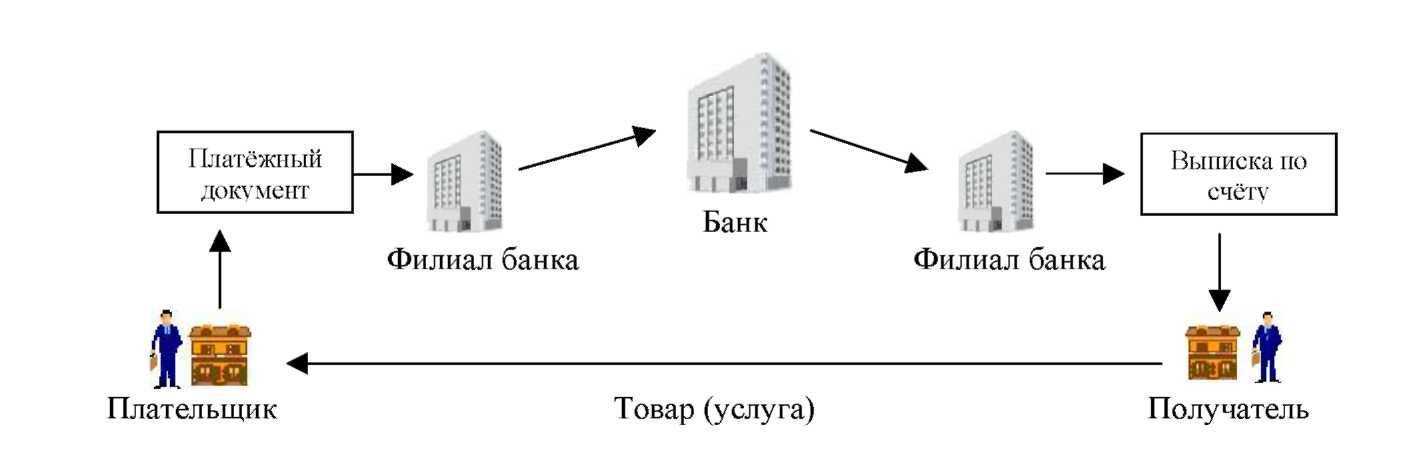

Что такое межбанковские переводы

Банковская операция, в ходе выполнения которой денежные средства могут быть перемещены между счетами, находящимися в разных банках, называется межбанковским переводом. С помощью данной трансакции можно пополнить счет, открытый в другой финансово-кредитной организации, внести платеж по кредиту, оплатить услуги управляющей компании и т. д.

Наличие интернет-банкинга позволяет проводить такие операции не только с максимальной степенью комфорта, но и предполагает их дешевизну. Большая часть банков разрешает осуществлять межбанковские переводы с карты на карту без комиссии или взимает символический процент за оказанную услугу. Бесплатный доступ к интернет-банку и наличие мобильных приложений, делает этот процесс доступным для клиентов.

Безналичный межбанковский перевод совершается через Центральный банк РФ.

К недостаткам межбанковских денежных переводов можно отнести следующие факторы:

- Нерегламентированные сроки проведения операций. Они могут быть завершены в течение нескольких часов, но иногда период ожидания составляет до 5 дней.

- Особый режим работы ЦБ РФ. Переводы проходят в строго определенное время и только в рабочие дни.

- Сложности для клиентов. Для совершения данной операции необходимо указать точные реквизиты банковского счета, на который отправляются денежные средства. Оформить межбанковский перевод по реквизитам не так просто – для этого нужно сначала понять суть банковской терминологии. При оформлении документа в офисе банка клиенту собственноручно придется заполнить платежное поручение на перевод.

Гораздо быстрее можно оформить такую операцию в интернет-банке. Для этого необходимо внимательно изучить предложенную схему переходов и получить представление о механизме перевода денег между разными банками.

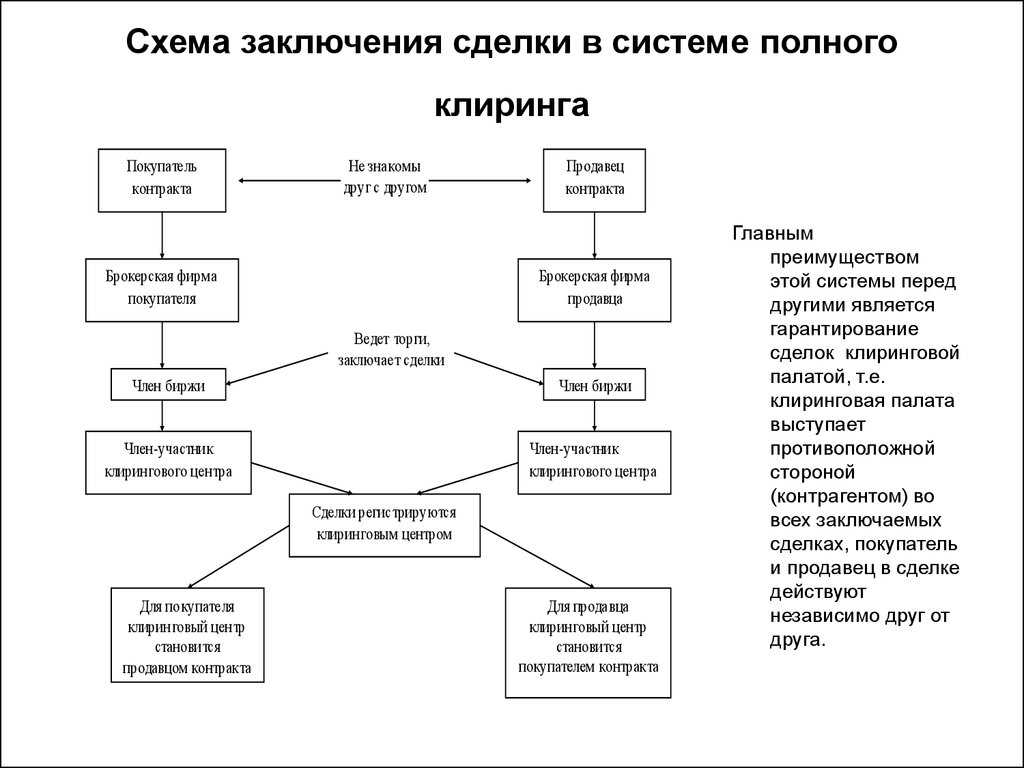

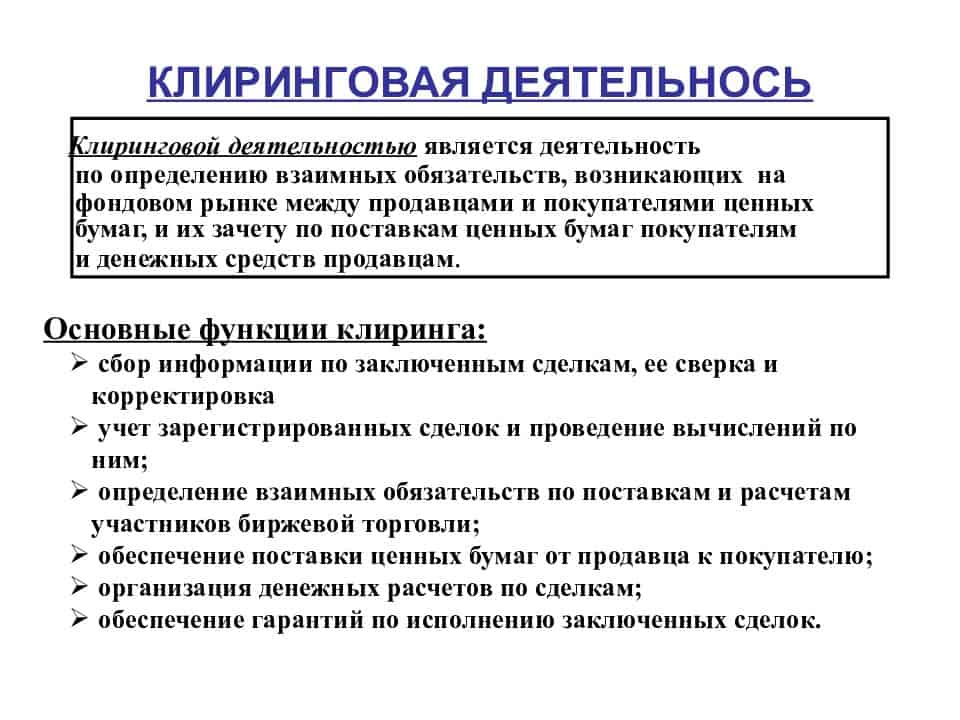

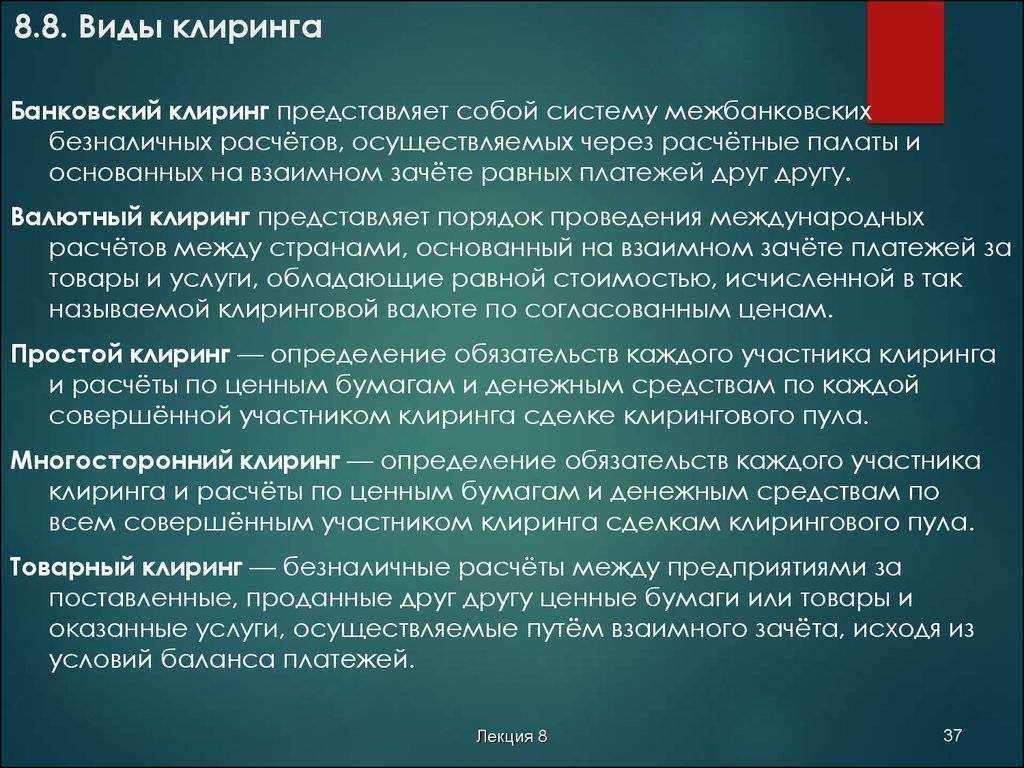

1. Понятие клиринга и клиринговых расчетов

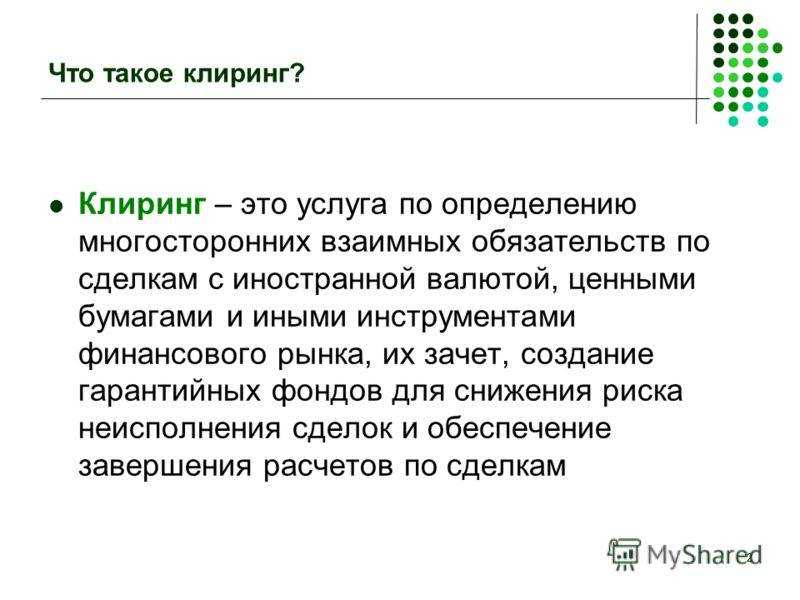

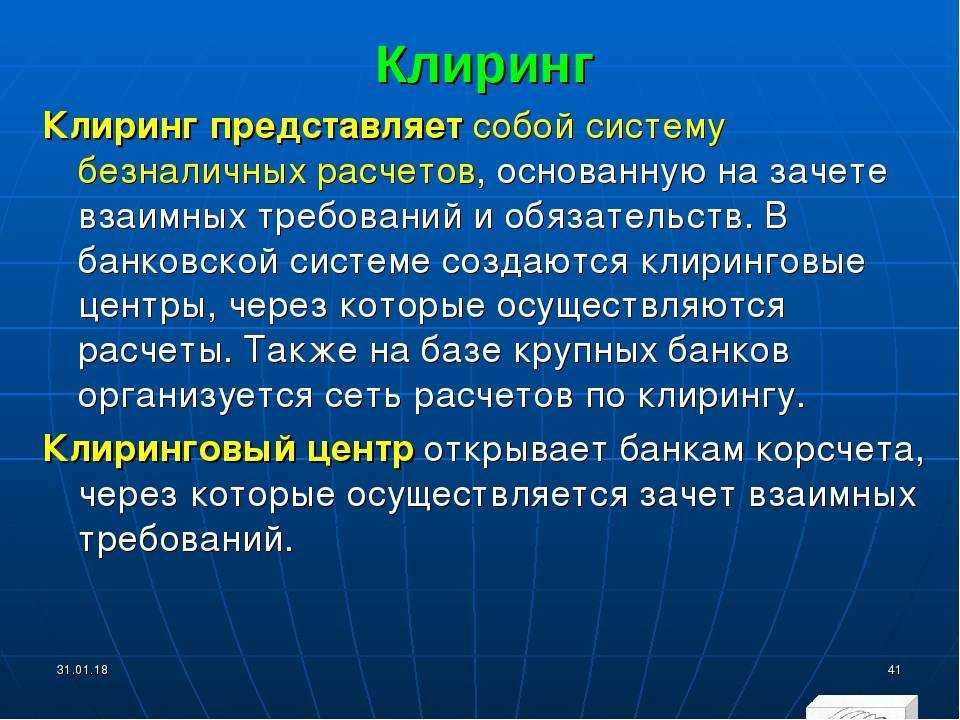

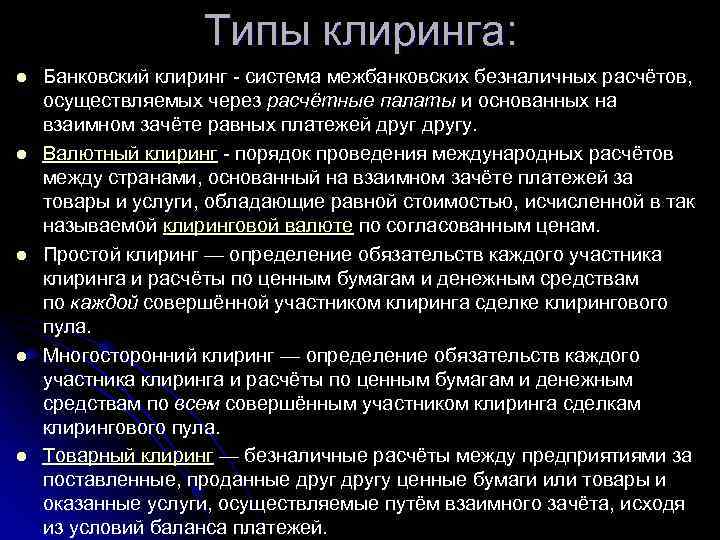

Суть клиринговой формы расчетов состоит в следующем. Клиринг (англ. clearing) представляет собой систему регулярных безналичных расчетов, основанную на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги) и ценные бумаги.

Клиринг представляет собой, в самом общем виде, систему безналичных расчетов за товары и услуги, основанную на зачете взаимных требований и обязательств и использующуюся банками в целях снижения потребности в оборотных средствах и упрощения обмена платежами.

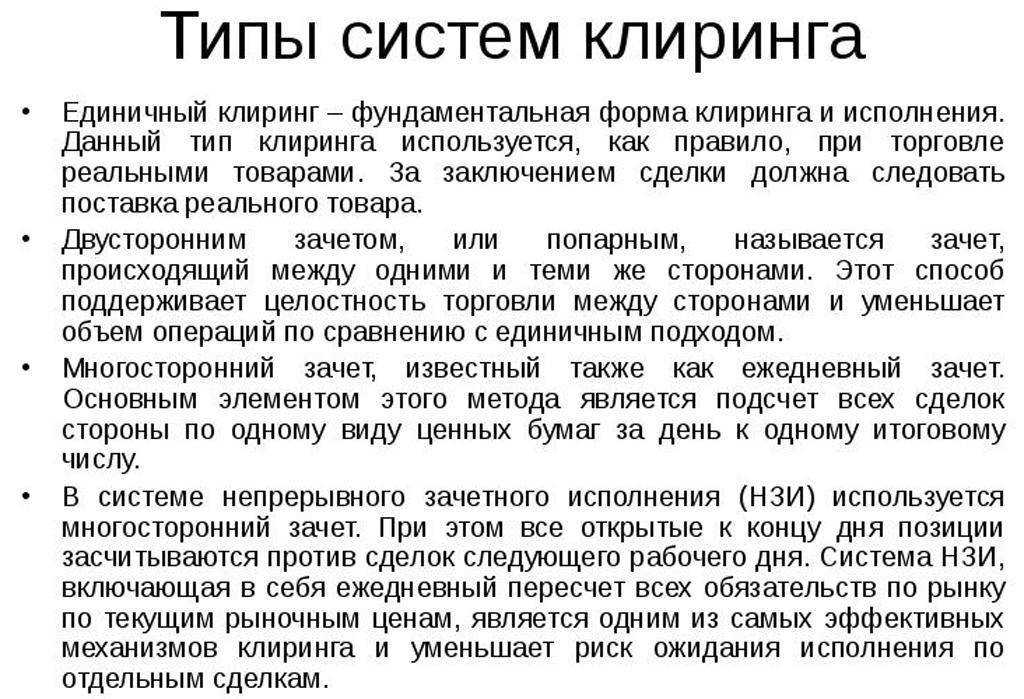

Как известно, расчеты по платежам могут производиться либо на валовой (брутто — расчеты), либо на чистой основе (нетто — расчеты или клиринг). В первом случае расчеты по каждой сделке осуществляются отдельно, во втором – банки, участвующие в производстве платежей, дают возможность требованиям и обязательствам накопиться на протяжении определенного периода времени – лага клиринга.

Когда два банка имеют большие объемы общих платежей, клиринг и урегулирование межбанковских расчетов часто осуществляется на основе двустороннего соглашения: банки договариваются о взаимозачете посланных и полученных платежных поручений (расчете чистой суммы) и об осуществлении в определенное время взаимных расчетов по чистой стоимости платежей. Этот процесс носит название двустороннего взаимозачета.

Если в процессе взаимозачета участвуют три банка и более, то этот процесс называется многосторонним взаимозачетом. Агент группы, участвующей во взаимном погашении, подсчитывает чистую позицию каждого члена клиринговой системы в конце цикла, с учетом платежей, отправленных им другим банкам, и платежей, полученных от остальных участников системы. В результате каждый банк перечисляет лишь свой чистый остаток по счету со всеми другими участниками. После проведения взаимозачета сумма обязательств всех участников должна равняться нулю.

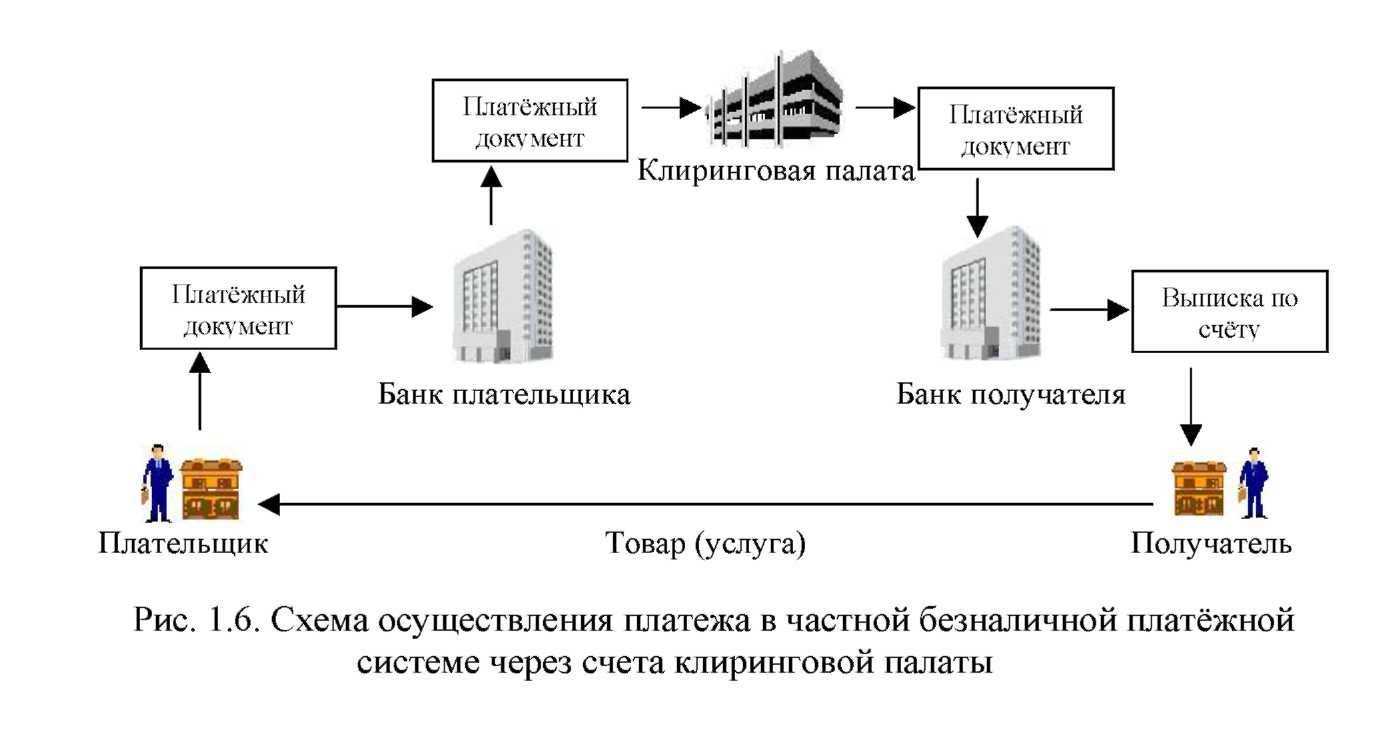

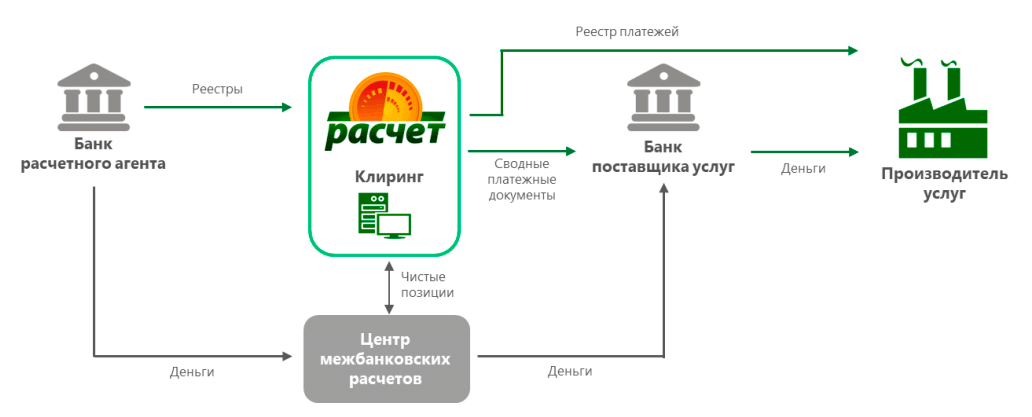

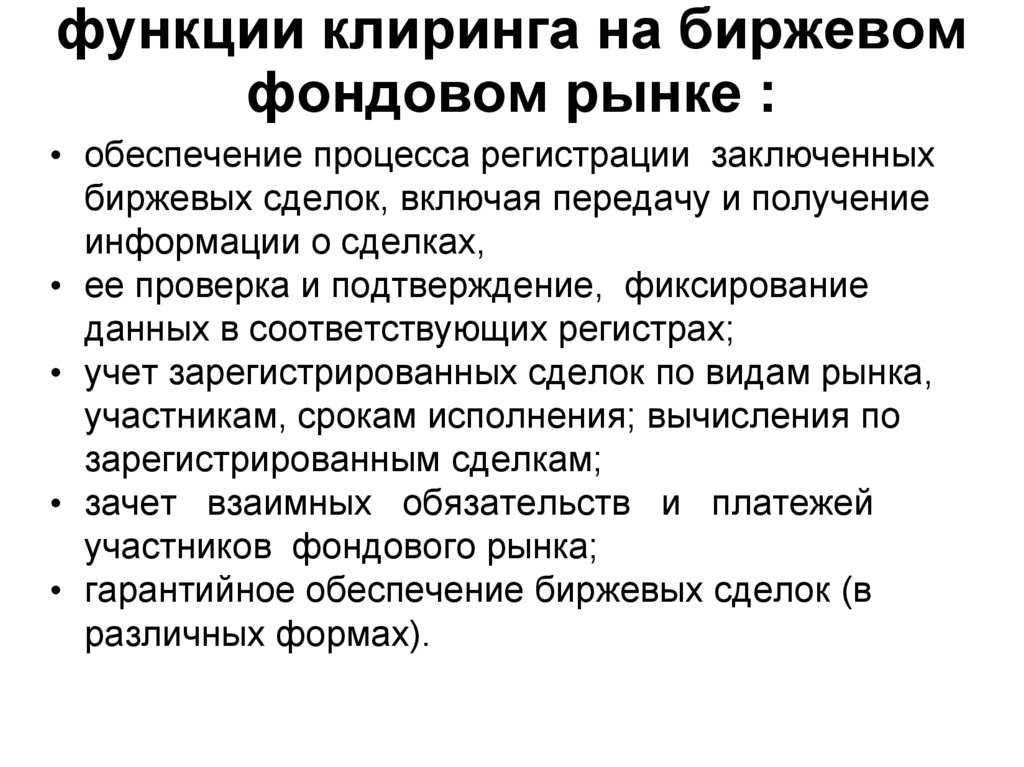

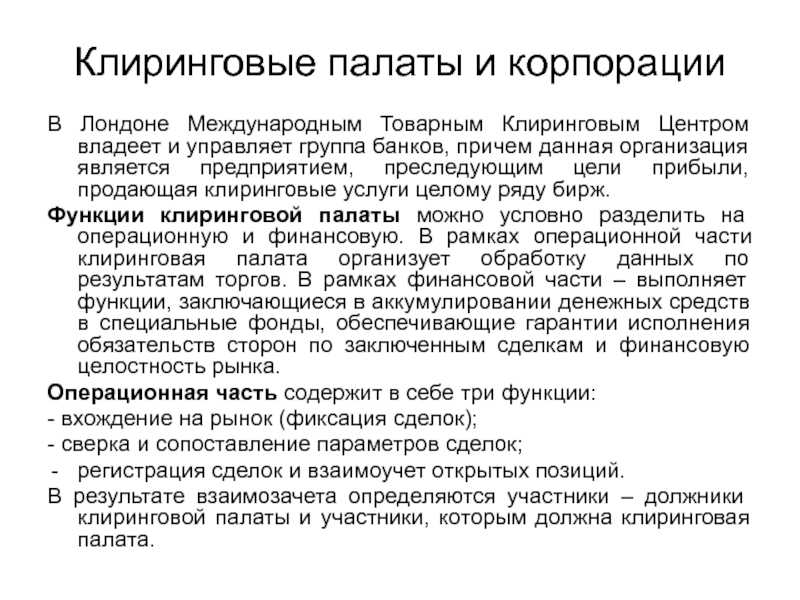

Функции учета взаимных обязательств участников клиринговой системы выполняет клиринговая палата, которая является формальным или неформальным соглашением между банками об обмене платежными инструментами в определенном месте и в определенное время. Банки члены клиринговой палаты имеют право и возможность обмениваться платежными инструментами, как в бумажном, так и в электронном виде. Остатки, образовавшиеся в результате такого обмена, должны быть оплачены.

Расчетный агент приступает к окончательному расчету по клирингу. Роль данного учреждения состоит в том, чтобы в ходе взаимозачета получать платежи по расчетам от нетто дебиторов и переводить средства на счета нетто кредиторов. Кроме того, расчетный агент может выполнять и другие банковские операции, например, предоставлять кредиты для финансирования расчетов и хранить залог для обеспечения обязательств по расчетам. Расчетный агент назначается или избирается членами клиринговой палаты

Процесс взаимозачета обязательств сторон участников клиринговой системы носит название клирингового сеанса. Он проводится клиринговой палатой несколько раз в течение дня в заранее установленное время и служит для исчисления промежуточного или итогового сальдо каждого члена палаты.

К осуществлению клиринга участников вполне объективно побудил еще в XVII в. рост числа сделок и, соответственно, объема перерабатываемой информации. Затем клиринг получил широкое распространение за рубежом на товарном, фондовом рынках и особенно в банковской сфере.

Концентрация платежей при клиринге позволяет значительно уменьшить баланс платежей и общую сумму, затрачиваемую оборачивающихся платежных средств, расширяет сферу безналичного оборота и облегчает управление им. Посредством клиринга упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая) наличность, и за счет этого повышается уровень прибыльности и ликвидности участников расчетов.

Клиринг в банковской сфере может проводиться как внутри страны, так и между странами (международный валютный клиринг). Достоинством банковских клиринговых расчетов является и то, что в большинстве стран коммерческим банкам разрешено использовать свои клиринговые балансы в центральном банке для выполнения резервных требований, что, безусловно, выгодно коммерческим банкам.

Организация межбанковского клиринга в каждой стране зависит от исторических особенностей развития банковской системы, модели ее построения, степени концентрации и централизации банковского дела, политики центрального банка в области денежно — кредитного регулирования экономики.

Системы клиринга:

Системы клиринга являются специализированными финансовыми инструментами, которые позволяют упростить процесс расчетов и снизить риски при проведении торговых операций. Они предоставляют участникам рынка возможность осуществлять перевод денежных средств и обязательств взаимодействующих сторон с помощью централизованной системы.

Основными целями систем клиринга являются:

- Снижение риска: клиринговый центр проводит проверку наличия достаточных средств и обеспечения у участников рынка, что позволяет снизить риски возникновения неплатежей или невыполнения обязательств.

- Ускорение процесса расчетов: клиринговые системы позволяют участникам проводить расчеты и передачу денежных средств оперативно, что улучшает эффективность торговых операций.

- Повышение прозрачности: клиринговые системы обеспечивают прозрачность и надежность расчетов, что способствует укреплению доверия между участниками рынка.

Наиболее распространенными системами клиринга являются:

- Централизованные клиринговые системы, которые осуществляют обработку расчетов для различных рынков (например, фондовый рынок, валютный рынок).

- Межбанковские клиринговые системы, которые предназначены для расчетов между банками и другими финансовыми учреждениями.

- Системы клиринга ценных бумаг, которые специализируются на обработке операций с ценными бумагами (например, сделок с акциями, облигациями).

- Электронные системы клиринга, которые осуществляют обработку расчетов с использованием электронных средств передачи данных и денежных средств.

Каждая система клиринга имеет свои особенности и правила работы, которые устанавливаются организацией, управляющей данной системой. Участники рынка должны соблюдать установленные правила и процедуры клиринга для успешного проведения торговых операций и расчетов.

Что делать, если есть подозрения на мошенников?

В случае перевода на личный счет непонятных денег (со счета CH Payment RUS Moscow MBK), в первую очередь:

- не паниковать;

- прозвонить в банк и проконсультироваться по движениям по счету, оператор может проанализировать вашу историю и указать кто был отправителем;

- не пользоваться деньгами (тратить, трогать и проводить какие-либо операции);

- ждать.

Если это обычный человек, который просто не туда отправил деньги, вскоре он вам позвонит (через сотрудников банка) и вы спокойно отдадите средства назад. Если это мошенник, он также свяжется с вами в ближайшее время. Конечно, вы можете рискнуть и потратить эту сумму, но если это не мошенник, а реальный человек, будьте начеку — статью про незаконное обогащение никто не отменял. Но, это трудно доказуемо и трудно наказуемо.

Начисление процентов по размещенным кредитам и депозитам

Проценты по привлеченным и размещенным межбанковским кредитам и депозитам начисляются банком на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счете, на начало операционного дня. Операции по начислению процентов отражаются в бухгалтерском учете банка не реже одного раза в месяц, в последний рабочий день отчетного месяца. Финансовые результаты операций признаются в бухгалтерском учете по факту совершения и отражаются в том периоде, к которому они относятся.

Аналитический учет начисленных процентов по кредитам и депозитам, отнесенным к I и II категориям качества и к III категории качества (в случае если это предусмотрено учетной политикой), ведется на счете 47427 «Требования банка по получению процентов» в разрезе каждого заключенного договора.

Аналитический учет начисленных процентов по кредитам и депозитам, отнесенным к III категории качества (в случае если это предусмотрено учетной политикой), IV и V категориям качества, ведется на счете 91603 «Неполученные проценты по межбанковским кредитам, депозитам и прочим размещенным средствам» в разрезе каждого заключенного договора с указанием номера лицевого счета балансового счета по учету суммы основного долга, на которую начислены проценты.

Рассмотрим бухгалтерские корреспонденции по учету операций начисления процентов по размещенным межбанковским кредитам и депозитам.

Начисление процентов отражается в учете следующими проводками:

- при начислении процентов на балансовом счете 47427 «Требования банка по получению процентов»:

Д-т 47427 «Требования банка по получению процентов»,

К-т 70601 «Доходы» символы 11118 «Процентные доходы по предоставленным кредитам кредитным организациям», 11119 «Процентные доходы по предоставленным кредитам банкам-нерезидентам», 11401 «Процентные доходы по депозитам, размещенным в Банке России», 11402 «Процентные доходы по депозитам, размещенным в кредитных организациях», 11403 «Процентные доходы по депозитам, размещенным в банках-нерезидентах»;

- при начислении процентов на внебалансовом счете 91603 «Неполученные проценты по межбанковским кредитам, депозитам и прочим размещенным средствам»:

Д-т 91603 «Неполученные проценты по межбанковским кредитам, депозитам и прочим размещенным средствам»,

К-т 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Вопросы и ответы

Что такое межбанковский депозит?

Межбанковский депозит — это соглашение между двумя банками, в рамках которого один банк хранит средства на счете по поручению другого учреждения. Это позволяет банкам управлять ликвидностью и удовлетворять свои потребности в финансировании.

Как работают межбанковские депозиты?

При межбанковском депозите банк-держатель открывает «счет к оплате» для банка-корреспондента. Банк-корреспондент депонирует средства на этот счет, который служит счетом главной книги, на котором хранятся средства, подлежащие выплате банку-корреспонденту. Такая схема способствует эффективному управлению денежными средствами между банками.

Ограничиваются ли межбанковские депозиты внутренними банками?

Нет, межбанковские депозиты могут размещаться как между отечественными банками, так и в иностранных учреждениях. Банки могут заключать соглашения о межбанковских депозитах с контрагентами, исходя из своих потребностей в финансировании и деловых отношений.

Какова роль межбанковских депозитов в управлении ликвидностью?

Межбанковские депозиты играют важнейшую роль в управлении ликвидностью банков. Они позволяют банкам получать доступ к краткосрочным источникам финансирования, оптимизировать свои денежные позиции и выполнять нормативные требования к резервам. Межбанковские депозиты помогают обеспечить бесперебойное функционирование банковских операций.

Могут ли межбанковские депозиты помочь банкам диверсифицировать риски?

Да, межбанковские депозиты позволяют банкам диверсифицировать риски. Распределяя средства между более широким кругом контрагентов, банки снижают концентрацию риска. Это повышает общую финансовую устойчивость и стабильность банковской системы.

Какие факторы влияют на межбанковские процентные ставки?

На межбанковские процентные ставки влияют различные факторы, включая рыночную конъюнктуру, динамику спроса и предложения, кредитные рейтинги участвующих организаций и сроки погашения депозитов. Изменения этих факторов могут влиять на межбанковские процентные ставки, которые, в свою очередь, влияют на стоимость заимствования и кредитования для банков на межбанковском рынке.

Как технологический прогресс может повлиять на межбанковские депозиты в будущем?

Технологические достижения, такие как цифровые платформы и технология блокчейн, способны оптимизировать межбанковские операции, повысить эффективность и снизить затраты, связанные с межбанковскими депозитами. Эти достижения могут привести к ускорению сроков расчетов, повышению прозрачности и автоматизации межбанковских операций.

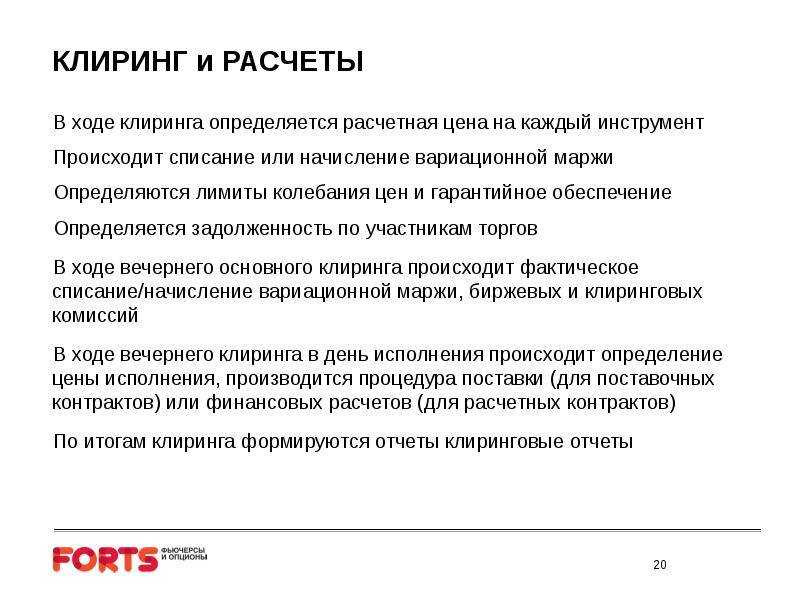

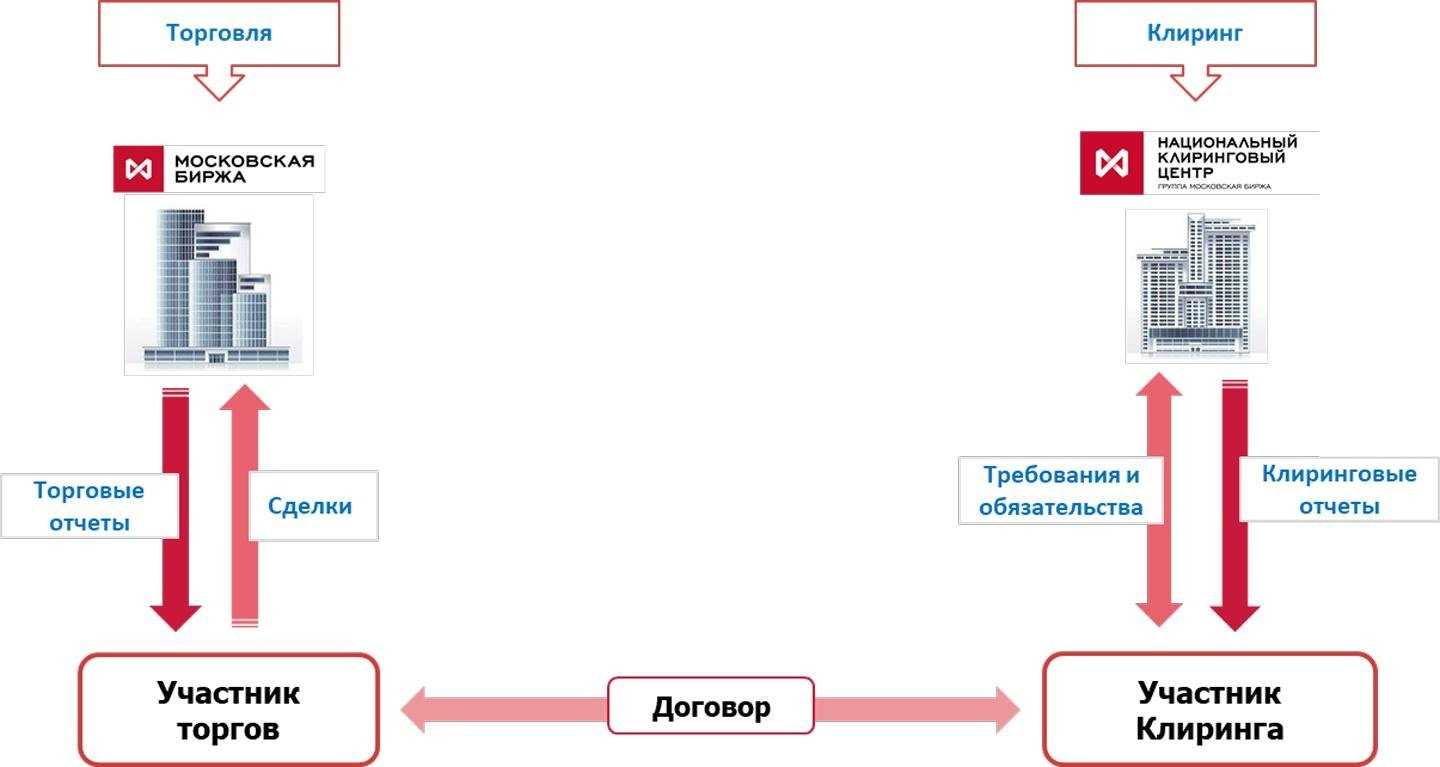

Этапы клиринга

После устной договоренности между субъектами договора и обращением в клиринговую компанию производится 4 этапа:

-

Регистрация сделки.

-

Сверка. Клиринговая компания проверяет участников сделки, условия договора, проводит необходимые операции на корреспондирующих счетах сторон.

-

Расчет взаимозачета. Клиринговая компания обсчитывает все указанные товары и услуги, вычисляя при этом, при каких объемах взаимные требования будут полностью погашены. Если при расчете обнаруживается, что какая-либо из сторон не полностью выполнила условия требования, клиринговая компания рассчитывает остаток долга, который нужно будет оплатить безналичными средствами или товаром, работами или услугами.

-

Взаимозачет. На последнем этапе происходит обмен товарами, работами или услугами. Клиринговая компания списывает или переводит указанные суммы с корреспондирующих счетов сторон сделки и составляет закрывающие документы.

Взаимодействие банков на межбанковском рынке

Межбанковский рынок представляет собой сферу, где банки взаимодействуют друг с другом. Главной целью этого взаимодействия является обеспечение платежного оборота, ликвидности и управления рисками.

На межбанковском рынке банки осуществляют различные операции: кредитование и заем денежных средств, покупка и продажа валюты, совершение сделок со стаканами заявок, проведение расчетов между банками.

Одним из основных инструментов межбанковского рынка является межбанковский кредит. Банки предоставляют ссуды друг другу на определенный период времени. Это позволяет банкам удовлетворить свои потребности в ликвидности и обеспечить платежный оборот.

Еще одним важным инструментом на межбанковском рынке является межбанковский депозит. Банки размещают свободные денежные средства у других банков на определенный срок по оговоренной ставке. Такие депозиты позволяют банкам получить дополнительный доход и эффективно управлять своими ресурсами.

Для регулирования межбанковского рынка существует Центральный Банк, который выполняет роль посредника и контролирует деятельность банков. Он устанавливает базовую ставку рефинансирования и контролирует ликвидность банковской системы.

Важным аспектом взаимодействия банков на межбанковском рынке является оценка кредитоспособности других банков. Банки обмениваются информацией о своих финансовых показателях, чтобы оценить риск и надежность своих партнеров по сделкам.

Также на межбанковском рынке ведется борьба за лучшие условия и ставки по сделкам. Банки конкурируют друг с другом, чтобы получить наиболее выгодные условия по кредитам или депозитам.

Общественность не имеет прямого доступа к межбанковскому рынку. Он предназначен исключительно для банков и других финансовых учреждений. Однако состояние межбанковского рынка имеет прямое влияние на рынок ценных бумаг, обменные курсы и экономику в целом.

Примеры операций на межбанковском рынке:

Вид операции

Описание

Межбанковский кредит

Предоставление ссуды банком другому банку на определенный срок

Межбанковский депозит

Размещение денежных средств банка в другом банке на определенный срок

Покупка и продажа валюты

Совершение сделок по обмену одной валюты на другую

Сделки со стаканами заявок

Покупка или продажа финансовых инструментов по текущим предложениям на рынке

Расчеты между банками

Проведение платежей между банками по сделкам и операциям

Межбанковский рынок является важным элементом банковской системы и обеспечивает ее стабильное функционирование. Взаимодействие банков на этом рынке не только повышает эффективность работы каждого банка, но и способствует развитию финансового сектора в целом.

Итоги зачисления на МБК

В конечном итоге, идентификация кандидатов на зачисление основана на оценках студентов, предоставленных нужными документами и прохождения отборочного испытания. После этапа проведения испытания, комиссия анализирует и сравнивает результаты каждого кандидата для принятия окончательного решения о зачислении.

Итоги зачисления на МБК обычно объявляются после завершения всего процесса и отбора всех кандидатов. Успешные кандидаты получают официальное уведомление о своем зачислении и дальнейшем процессе регистрации и участия в программе.

Зачисление на МБК представляет собой престижный шаг в образовательной карьере студентов. Это открывает двери к уникальной образовательной среде и международным возможностям. Успешные студенты получают возможность получить образование на высоком уровне, развить свои навыки и получить ценные знания, которые помогут им достичь успеха в будущем.