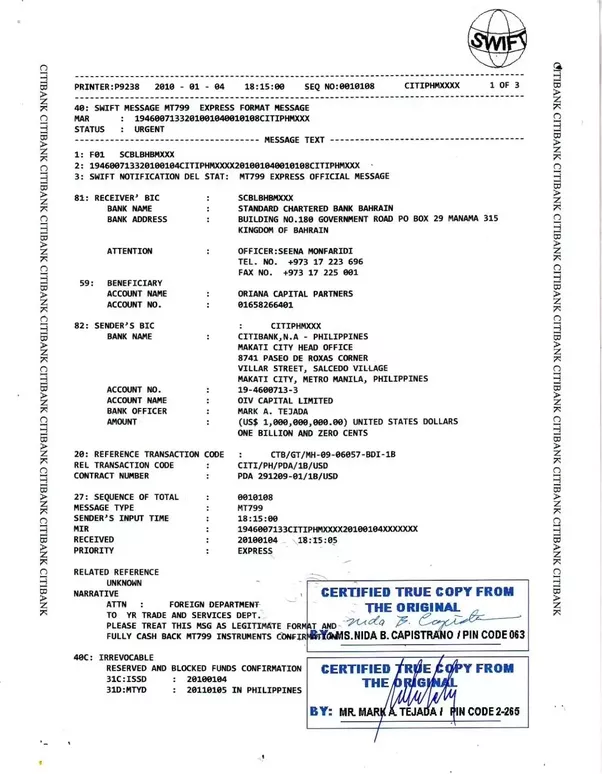

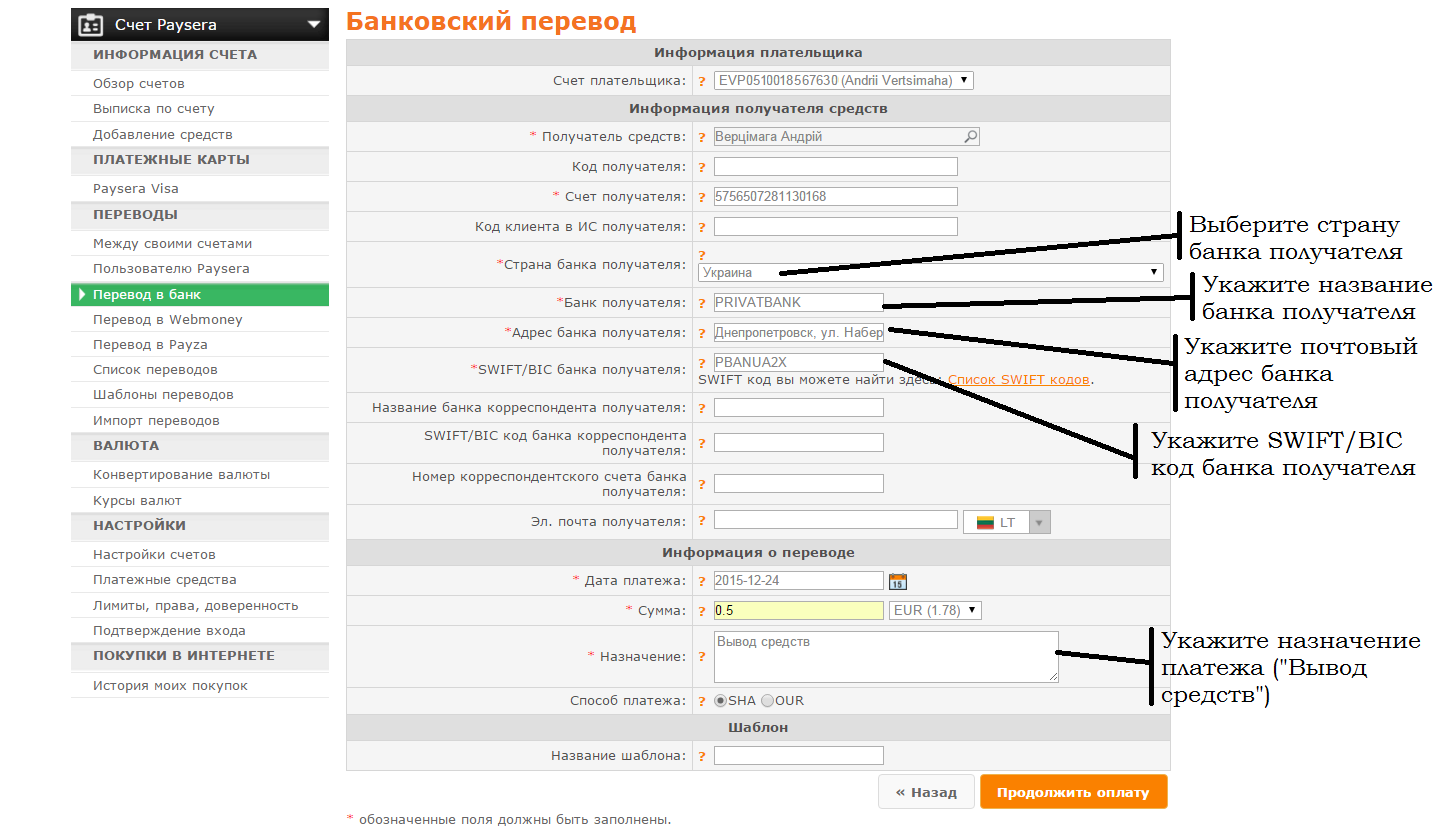

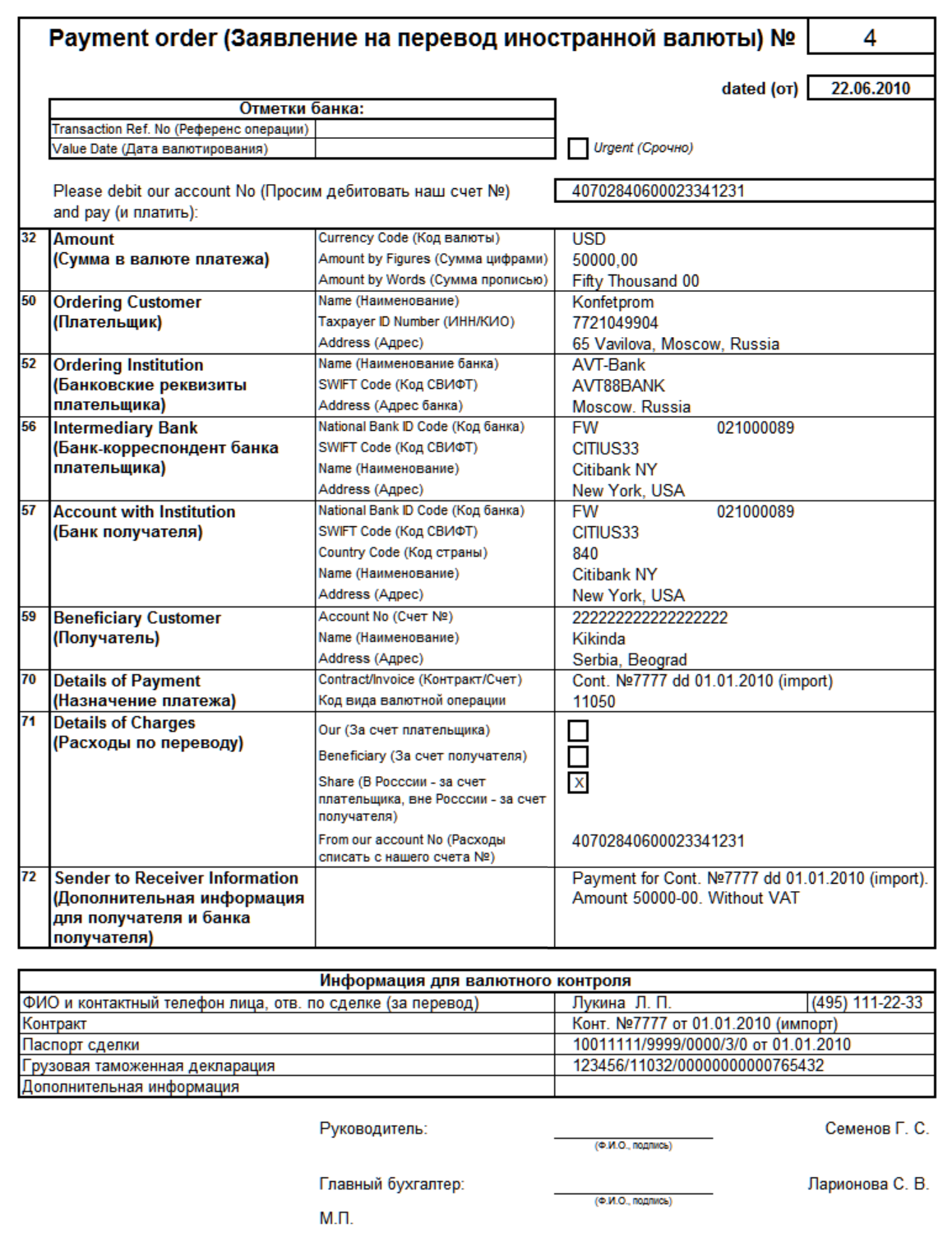

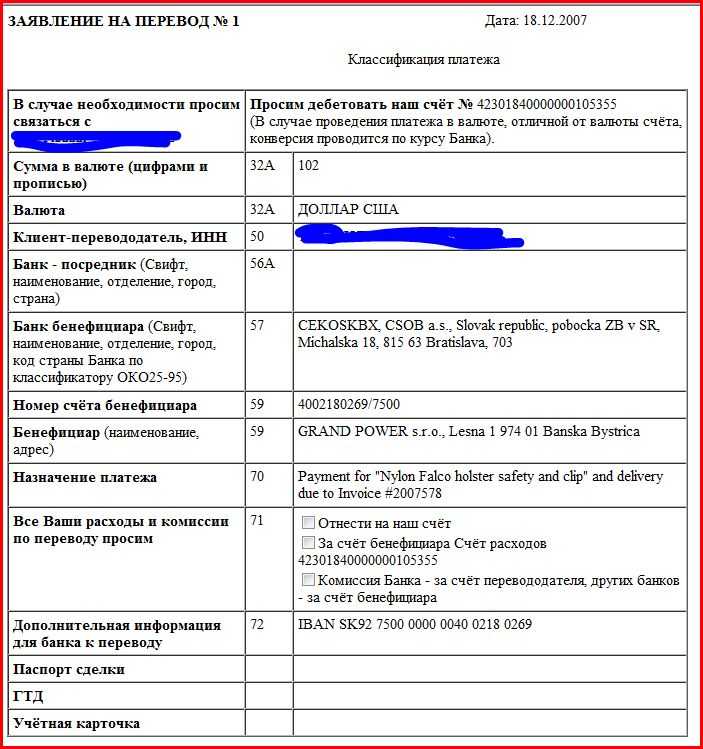

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

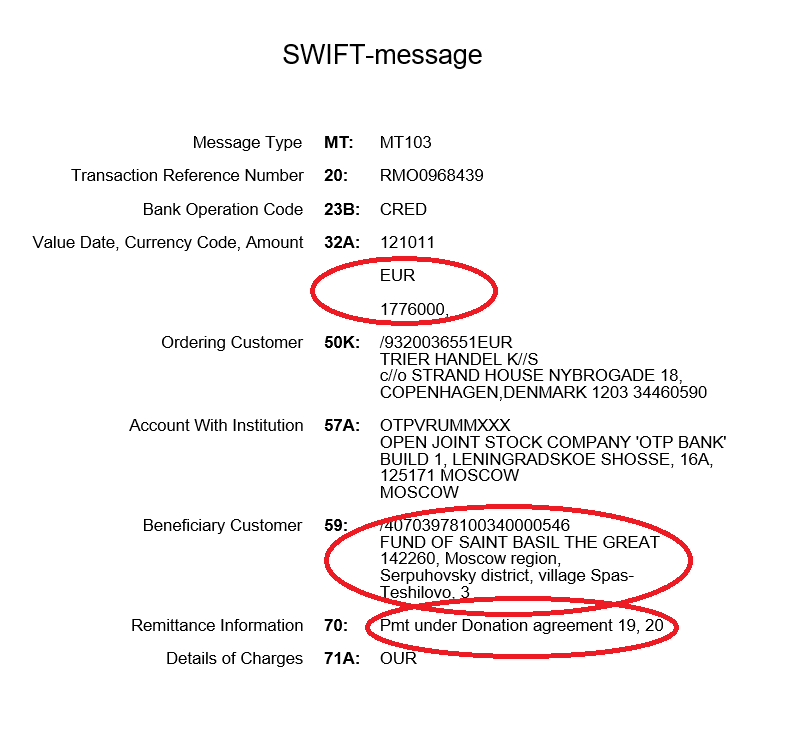

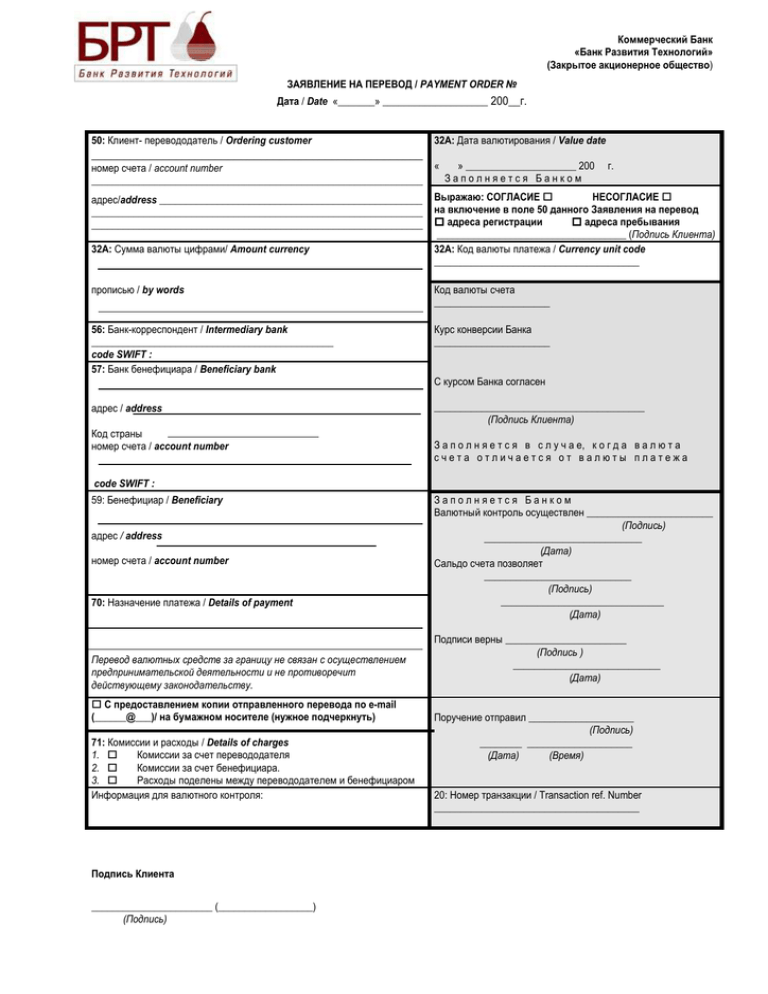

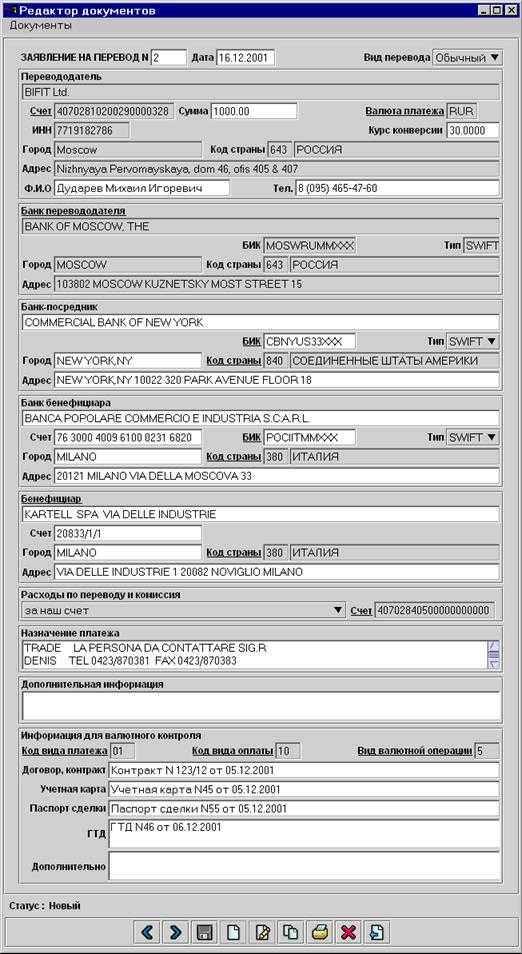

Переводы

в иностранной валюте с покрытием

как способ

минимизации риска возврата платежей

В

международной банковской практике

существует два метода осуществления

платежей.

Первый,

более простой и чаще употребляющийся

– последовательный перевод средств

“по цепочке”.

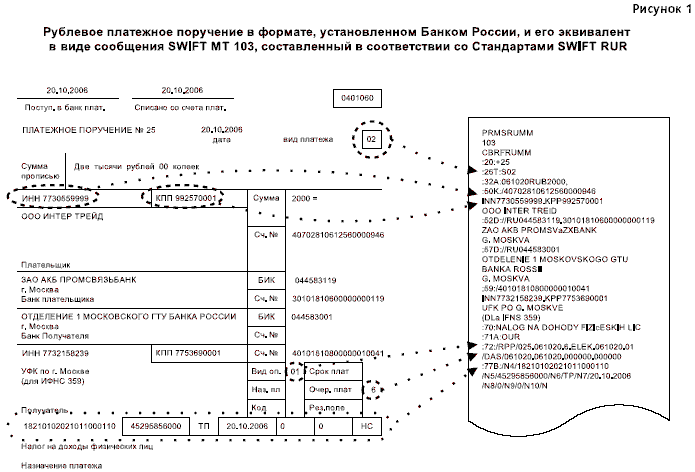

При этом способе

клиент передает в Банк заявление на

перевод средств, в котором, в частности,

указаны наименование бенефициара, номер

его счета в обслуживающем банке,

наименование этого банка (банка

бенефициара) и, довольно часто, наименование

банка-посредника, в котором банк

бенефициара держит счет в валюте платежа.

Для исполнения

перевода банк плательщика направляет

по системе SWIFT/телекс платежное поручение

(электронное сообщение–ключеванного*

формата MT103)

в адрес того своего банка-корреспондента,

в котором он держит счет в валюте платежа,

воспроизводя в нем вышеперечисленные

платежные реквизиты. В соответствии с

инструкциями банка-отправителя платежа

банк-корреспондент списывает с его

счета сумму перевода и осуществляет

дальнейший перевод средств уже через

свой банк-корреспондент, указывая ему

платежные инструкции из первоначального

платежного поручения. И так, по цепочке,

банки передают друг другу платежные

инструкции и деньги до тех пор, пока

средства не будут зачислены на счет

бенефициара в обслуживающем его банке.

Как мы видим, деньги и платежные инструкции

при этом способе следуют от банка к

банку в неразрывной связке, поэтому все

банки, участвующие в сделке знают

наименование плательщика и его банка.

Если кто-то из них имеет проблемы по

линии финансового мониторинга (они

находятся в списках проблемных стран,

под санкциями США и/или ЕЭС и т.п.), то

ЛЮБОЙ банк-участник последовательной

цепочки может отказаться исполнять

платежное поручение такого клиента/банка

и задержать/вернуть средства инициатору

платежа.

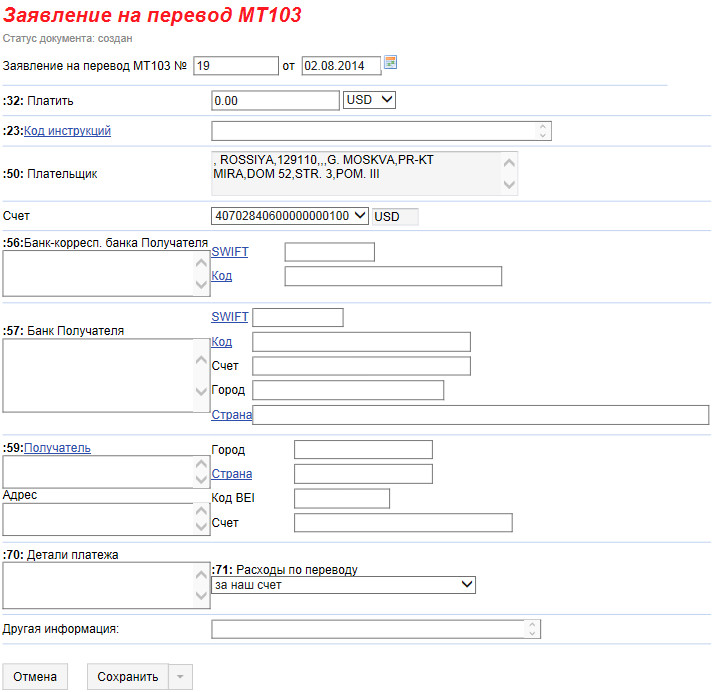

2.

В случае использования второго метода,

называемого платежом “с покрытием”,

деньги и платежные инструкции следуют

к месту конечного назначения независимо

друг от друга. Банк, который инициирует

перевод, отправляет по системе SWIFT/телекс

два платежных поручения (электронные

сообщения ключеванных форматов MT103

и МТ202). MT103

направляется непосредственно банку

бенефициара, а — MT202

— банку-корреспонденту, в котором банк

плательщика держит счет в валюте платежа.

Содержание первого,

так называемого «прямого поручения»

(direct payment МТ103) практически такое же, что

в первом случае, за исключением того,

что в нем не указываются банки-посредники

по осуществлению платежа, но обязательно

идет ссылка на референс, т.е. исходящий

номер платежа покрытия (второго сообщения

МТ202)

Таким образом, очень важно, что

еще ДО осуществления платежа “с

покрытием” банк-отправитель и банк

бенефициара должны осуществить обмен

телексными ключами или ключами SWIFT, и в

этом наши клиенты-перевододатели могут

существенно помочь своему банку

Для этого они должны

связаться со своими контрагентами-бенефициарами

с тем, чтобы последние обратились в

обслуживающий их банк с просьбой

обменяться ключами с ОАО МАБ «Темпбанк»,

поскольку в ближайшем времени ожидают

платежей именно от этого конкретного

банка. В случае подтверждения бенефициаром

своему банку необходимости осуществить

транзакцию с конкретным банком отправителя

обмен ключами осуществляется обычно в

короткие сроки.

Второе поручение

(сообщение формата МТ202) называется

«платежом покрытия» (cover payment). В нем

банк-отправитель указывает своему

банку-корреспонденту в качестве

получателя средств банк бенефициара,

куда было отправлено первое платежное

поручение МТ103, а платежную цепочку

банк-корреспондент уже выстраивает

сам. Таким образом, в сообщении МТ202

отсутствует информация о наименовании

плательщика и назначении платежа, что

значительно снижает риск неисполнения

платежа кем-либо из участников расчетов.

* Электронный

ключ в системе телекоммуникационных

межбанковских сообщений аналогичен

подписи и печати банка на бумажном

платежном документе.

Информационные

потоки в случае использования метода

платежа «с покрытием»

What is the difference between 103 and 202?

Scope and usage MT103 is the direct payment order to the beneficiary’s bank that results in the beneficiary’s account being credited a specific funding amount. The MT202 COV is the bank-to-bank order that instructs funds movement in alignment with the MT103 messages. The MT202 is the original standard message format.

What is a MT103 202?

The MT 103 is a direct payment order to the beneficiary’s bank. The MT 202 is an interbank order to an intermediary bank or banks to cover the originator bank’s obligation to reimburse the beneficiary bank.

What is the difference between MT103 and 202?

MT103 is the direct payment order to the beneficiary’s bank that results in the beneficiary’s account being credited a specific funding amount. The MT202 COV is the bank-to-bank order that instructs funds movement in alignment with the MT103 messages.

What is the difference between MT 103 and 202?

Преимущества использования Swift MT103

1. Быстрота и надежность

Swift MT103 обеспечивает быструю и надежную передачу информации о международных платежах. Это позволяет банкам и их клиентам осуществлять мгновенные денежные транзакции, снижая время на обработку платежей и уменьшая потенциальные риски.

2. Международный стандарт

Swift MT103 является международным стандартом для обработки международных платежей. Благодаря этому стандарту, банки могут легко и эффективно выполнять транзакции с другими банками по всему миру, без необходимости устанавливать отдельные соглашения и протоколы связи для каждого платежа.

3. Универсальность

Swift MT103 поддерживается большинством банков и финансовых учреждений по всему миру. Это означает, что отправитель платежа и получатель могут использовать Swift MT103 для своих транзакций, независимо от национальности и местоположения.

4. Конфиденциальность и безопасность

Swift MT103 обеспечивает конфиденциальность и безопасность информации о платежах. Все данные шифруются и передаются в зашифрованном виде, что предотвращает несанкционированный доступ и мошенничество.

5. Возможность автоматизации процессов

Использование Swift MT103 позволяет банкам автоматизировать процессы обработки платежей. Это сокращает человеческий фактор и возможность ошибок при обработке платежей, ускоряет процесс и снижает затраты на обслуживание.

Swift MT103 — это надежная и эффективная система для обработки международных платежей. Ее использование позволяет банкам и их клиентам осуществлять быстрые, безопасные и удобные транзакции по всему миру.

Преимущества и недостатки MT103

MT103 – это формат сообщения, который используется для осуществления банковских переводов в рамках международных банковских сделок. Он позволяет передавать информацию о переводе денежных средств от одного банка к другому, определенным образом структурируя ее.

Преимущества MT103:

- Быстрота. MT103 позволяет осуществить перевод денежных средств в течение считанных минут или часов. Благодаря этому, он широко используется для срочных финансовых операций.

- Глобальное применение. MT103 – это стандартный формат перевода денег, который используется во многих странах и банках мира. Это значит, что он легко может быть принят и обработан разными банками.

- Подробная информация. В MT103 можно передавать различные данные о переводе, такие как коды валют, сумма перевода, реквизиты получателя и отправителя. Это позволяет более точно определить, куда и на какие цели направляются денежные средства.

- Безопасность. MT103 обеспечивает достаточно высокий уровень безопасности, так как все сообщения передаются по зашифрованным каналам связи. Это предотвращает несанкционированный доступ к информации и уменьшает риски мошенничества.

Недостатки MT103:

- Сложность использования. MT103 требует от отправителя и получателя детального знания формата сообщения и определенных навыков для его корректной обработки. Это может вызвать определенные сложности для неподготовленных пользователей.

- Комиссии и затраты. Переводы по MT103 могут сопровождаться определенными комиссиями и затратами, которые могут быть значительными при крупных суммах. Это может снижать привлекательность использования данного формата для небольших переводов.

- Необходимость информации о получателе. MT103 требует наличия точной и полной информации о получателе перевода, включая его банковские реквизиты. Это может вызывать проблемы, если необходимые данные не предоставлены или неправильно указаны.

- Возможность ошибок. При использовании MT103 существует риск допущения ошибок в заполнении или обработке сообщения. Это может привести к задержкам и утрате денежных средств.

В целом, MT103 предоставляет широкие возможности для осуществления международных банковских переводов. Однако, для его эффективного использования необходимо обладать соответствующими знаниями и навыками, а также иметь доступ к достоверной информации о получателе перевода.

Как использовать MT103?

MT103 — это тип платежного сообщения, используемого для межбанковских переводов. Сообщение содержит информацию о плательщике, получателе, сумме перевода и других деталях. MT103 является частью стандарта SWIFT (Society for Worldwide Interbank Financial Telecommunication) и широко используется в международных финансовых транзакциях.

Чтобы отправить MT103, вам необходимо обратиться к своему банку и запросить услугу международного перевода. Банк попросит вас предоставить информацию о плательщике, получателе, сумме перевода и других деталях. Эта информация будет использована для заполнения MT103 и отправки его банку получателя.

При получении MT103 банк получателя должен проверить информацию о плательщике, получателе и сумме перевода, а также выполнить необходимые проверки для обеспечения соответствия законодательству и противодействия отмыванию денег.

Важно отметить, что MT103 не является инструментом для физических лиц, поэтому если вы хотите отправить денежный перевод в другую страну, вам необходимо обратиться к банку и получить информацию о других доступных для вас опциях перевода денежных средств

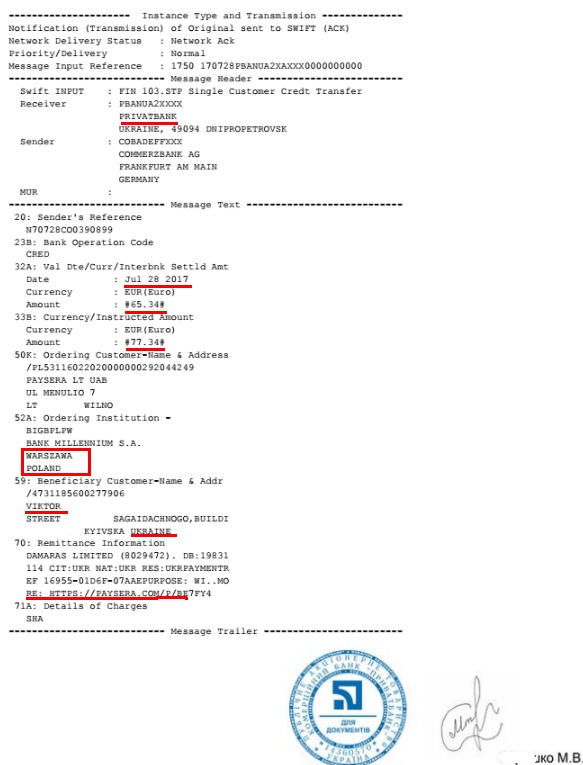

Форматирование MT202 для цепочки из четырех банков

Отправленное MT202 |

Рекомендуемый вариант |

|

... :56A:CHASUS33 :57A:OWHBDEFF :58A:/30109840... BBBBRUMM :72:/ACC/PAY THRU AAAARUMM /BNF/MBK 1 DD... |

...:56A:CHASUS33:57A:OWHBDEFF:58A:/AAAARUMM:72:/BNF/FFC ACC.30109840...//BBBBRUMM//MBK 1 DD... |

В VTB Bank (Deutschland) AG этот перевод, естественно, попал на ручную доработку — в поле кредита был указан банк, который не являлся его клиентом. И хотя в отличие от предыдущего примера после доработки перевод был зачислен на счет AAAARUMM без дополнительной переписки (все же VTB Bank (Deutschland) AG куда ближе к российским банкам, нежели любой американский банк), несколько часов задержки в сочетании с относительно ранним (по сравнению с американским) временем закрытия банка привели к тому, что средства поступили в российские банки только на следующий день. Как и в предыдущем примере, правильное решение заключалось в перестановке местами двух последних банков в цепочке платежа.

Однако здесь в отличие от ранее рассматривавшегося случая возникает дополнительный вопрос: конечным бенефициаром средств является BBBBRUMM, а не AAAARUMM, то есть в соответствии с формальным определением поля 58 в стандартах SWIFT именно BBBBRUMM должен быть указан в этом поле. Возможно, именно поэтому и был выбран такой неудачный способ форматирования данного перевода.

Этот пример хорошо иллюстрирует тот факт, что как минимум многие, если не все, стандарты не в полной мере описывают реальную действительность. Стандарт SWIFT в первую очередь предназначен для обеспечения максимально быстрой и точной обработки переводов в банковских системах, и, соответственно, пользоваться этим стандартом нужно с учетом технологических процессов, которые могут быть реализованы на его основе. В реальные же процессы едва ли когда-нибудь будут закладываться алгоритмы автоматического выбора одного банка из двух представленных вариантов, тем более в условиях, когда банк, счет которого нужно кредитовать, расположен в поле, которое де-факто вообще не предназначено для автоматической идентификации указанной в нем информации.

В завершение этой темы рассмотрим еще один пример коммерческого перевода в случае, когда полная цепочка перевода, которую необходимо указать в MT103, состоит из четырех банков: CHASUS33-OWHBDEFF-AAAARUMM-BBBBRUMM. В табл. 3 приведены возможные варианты, каждый из которых дает в итоге приемлемый результат.

Таблица 3

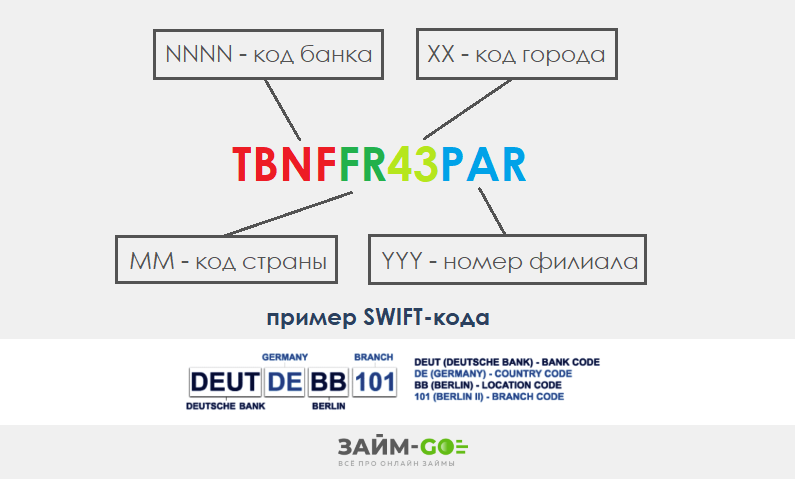

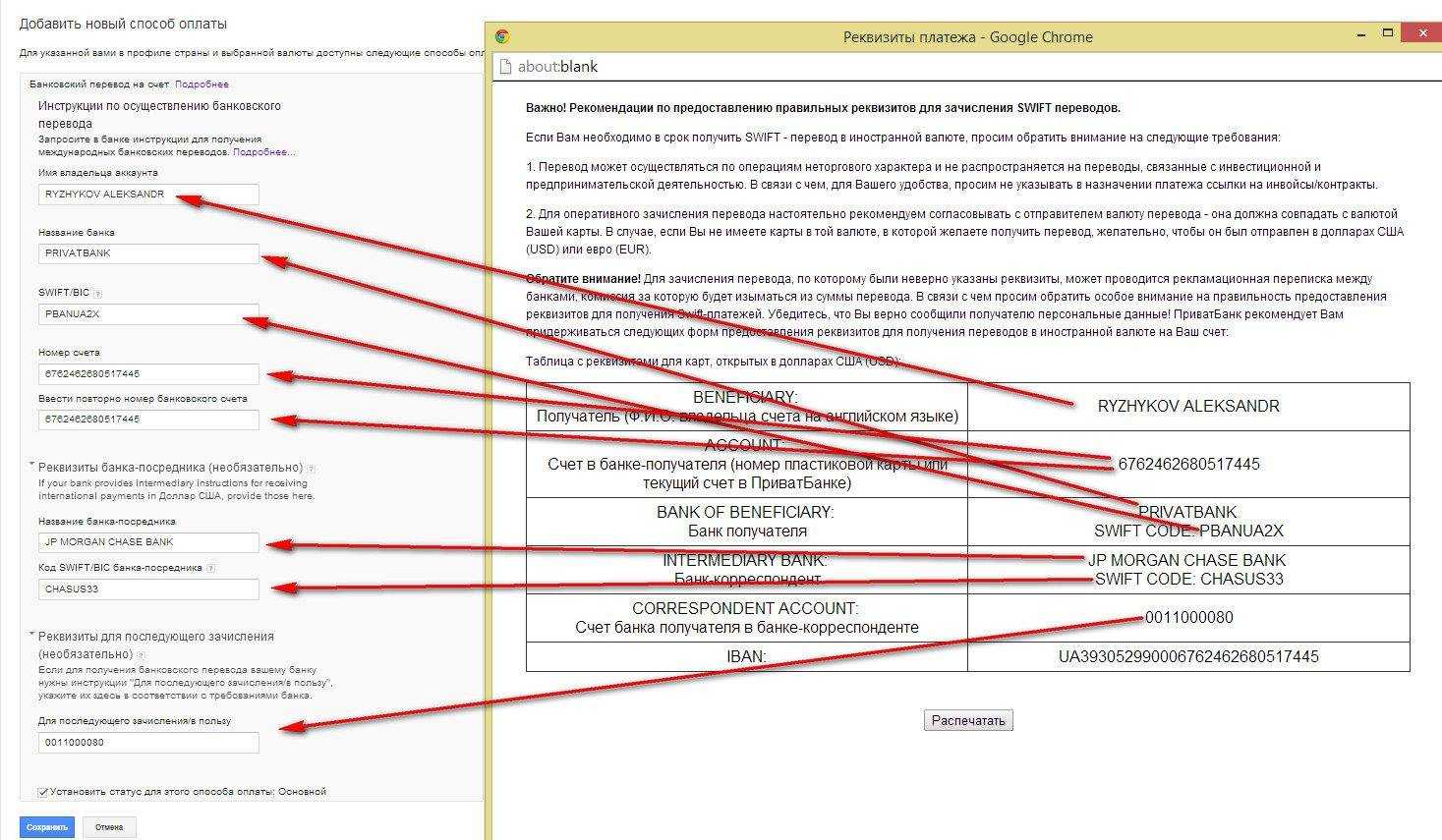

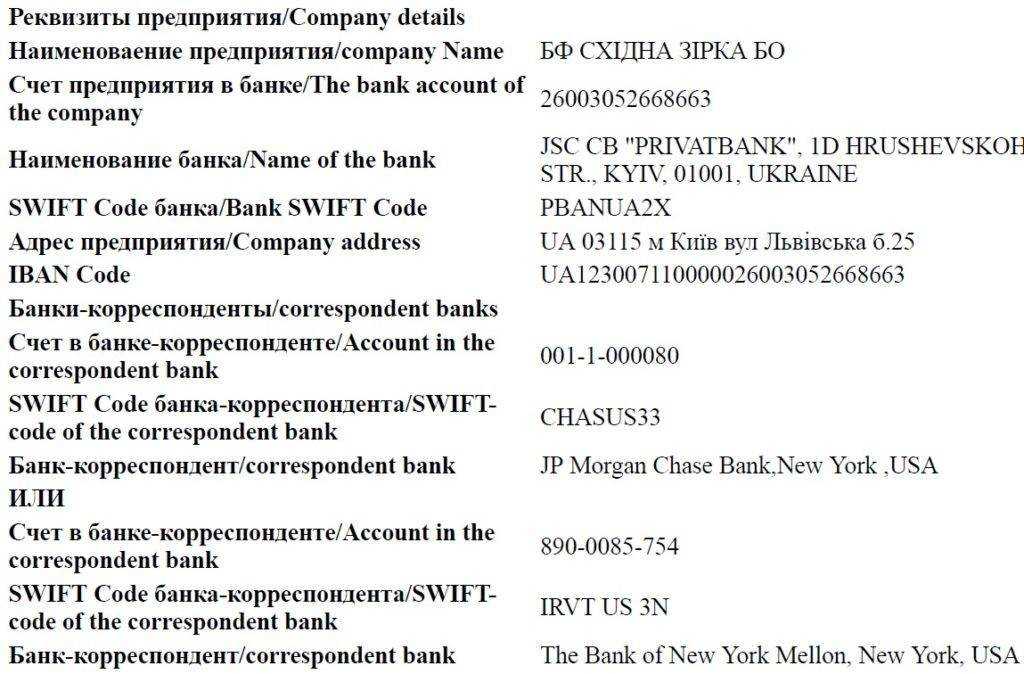

Структура BIC code

Итак, что такое SWIFT код банка? Это буквенно-цифровая комбинация длиной от 8 до 11 символов, включающая следующие обязательные элементы: идентификатор банка согласно спецификации ISO 9362 и двухбуквенного кода страны определяемого по ISO 3166. Используются только латинские заглавные буквы в том числе в имени и фамилии отправителя и получателя!

Назначение групп символов:

BBBB

— уникальный четырехсимвольный код для идентификации участника платежной системы. Представляет собой сокращение от англоязычного фирменного наименования. Несколько примеров сокращений Свифт для банков Российской Федерации (выделены красным):

CC — двухсимвольное латинское сокращение наименования страны, согласно стандарта ISO 3166. Примеры наименований и SWIFT коды: RU — Россия, US — США, DE — Германия, KZ — Казахстана.

Идентификатор места получения позволяет однозначно идентифицировать банковские учреждения с одинаковыми наименованиями, но из разных стран. Так на рисунке выше разные «Альфа-Банки» имеют разные итоговые сокращения. Полный список буквенных сокращений стран можно найти на официальной странице стандарта ISO 9362.

LL — буквенно-цифровой идентификатор территориального расположения банка или организации внутри государства. Неактивные организации обозначаются двумя единицами, для тестирования или отладки СВИФТ-соединений LL состоит из двух нулей.

DDD — необязательный элемент, представляющий собой код банковского филиала. Если в системе присутствует код головного офиса, значение не устанавливается, а при международных платежах в соответствующем поле указывается XXX. Данный код также часто используется для трансграничных платежей внутри расчетной сети Банка РФ или в рамках межгосударственных соглашений, таких как Таможенный Союз.

Полный справочник идентификационных 11-символьных кодов участников SWIFT для внутренних и международных расчетов (СВИФТ БИК) находится на официальном сайте Банка России и Национальной Ассоциации «РОСССВИФТ».

SWIFT-code любого финансового учреждения не считается закрытой (или секретной) информацией и находится в свободном доступе. На официальном сайте любого банка в разделе «Реквизиты» его может узнать (и расшифровать) любой желающий.

В случае регулярных СВИФТ переводов с постоянным отправителем и получателем, а также, если платеж из-за рубежа произведен юридическим лицом, банк может затребовать дополнительные документы для подтверждения наличия или отсутствия признаков коммерческой деятельности. Также банк, принимающий перевод, не является налоговым агентом получателя и не несет ответственности за возможную неуплату налогов и другие нарушения законодательства.

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Нормативная база

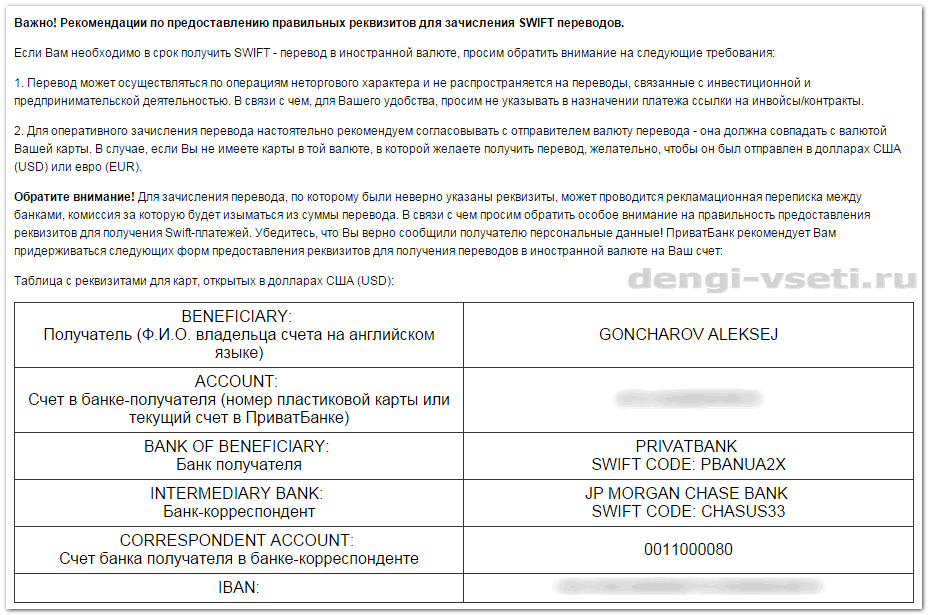

Международные расчеты частных клиентов банков России регулируются законом «О валютном регулировании и валютном контроле» № 173-ФЗ.

Согласно документу, клиент-резидент (проживающий на территории России и имеющий гражданство или вид на жительство) может отправить за границу платеж по СВИФТ:

- 5 000 долларов в день через один банк получателю-резиденту;

- без ограничений получателю-резиденту, если он является супругой/супругом или близким родственником отправителя;

- без ограничения, если получатель — нерезидент.

Законом предусмотрено, что операции должны быть совершены клиентом со своего счета, за исключением, например:

- дарения валюты близким родственникам или супругу/супруге;

- завещания или получения валюты по наследству;

- отправки денег клиенту-нерезиденту в пределах ограничения в 5 000 долларов за день.

Важно, что по запросу отдела валютного контроля банка клиент обязан:

- предоставить документы, которые удостоверяют указанное в платеже назначение;

- вести учет и отчетность по проводимым валютным переводам;

- обеспечивать сохранность всей документации, касающейся платежа, в течение 3 лет.

Типы банковских переводов

Характеристика платежной карты как банковского продукта представлена в табл. 2…

Безналичные расчеты с использованием банковских платёжных карточек: состояние и перспективы развития

…

Безналичный денежный оборот: формы и принципы организации

2.1 Сущность расчетов с использованием пластиковых карт

Пластиковая карта — это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров и услуг…

Безналичный денежный оборот: формы и принципы организации

2.2 Платежная система с использованием пластиковых карт

Платежной системой называют совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства…

Безналичный денежный оборот: формы и принципы организации

Пластиковая карточка представляет собой пластину стандартных размеров (85,6 мм х 53,9 мм х 0,76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы…

Изучение видов банковских карт, их применение, технологии расчетов в современных условиях

1.3 Услуги банков с использованием банковских карт

Появившись в 1951 году в США, банковские карты как платежное средство очень быстро распространились по всему миру.

Превращение их в массовый инструмент расчетов, неуклонный рост популярности среди широких групп населения…

Организация расчетов с использованием пластиковых карт

Организация расчетов с использованием пластиковых карт

В последнее время все более широкое применение в сфере предпринимательской деятельности приобретают расчеты между контрагентами с помощью, так называемых, пластиковых карт, что помогает хозяйствующим субъектам экономить время…

Расчеты пластиковыми картами

1.2 Порядок расчетов с использованием пластиковых карт в России

Банковские пластиковые карты, эмитируемые банками, являются удобной формой осуществления безналичных расчетов…

Расчеты пластиковыми картами

2.1.1 Общая схема расчетов с использованием пластиковых карт

На основании положения ЦБ №266-П кредитная организация может осуществлять следующие операции с использованием банковских карт: 1 Клиенты физические лица 1.1 Получать наличные средства в валюте РФ и в инвалюте на территории РФ. 1…

Расчеты пластиковыми картами

…

Рынок межбанковского кредитования и его участники

Порядок осуществления расчетов с использованием пластиковых карт

Одним из прогрессивных направлений организации безналичных расчетов является развитие платежных систем, основанных на использовании пластиковых карт. Со времени своего возникновения, к которому, по мнению ряда авторов, следует отнести 1946 г…

Совершенствование банковского обслуживания физических лиц на региональном уровне

1.1 Обслуживание физических лиц с использованием банковских карт

В соответствии с целым рядом документов программного характера (Стратегией развития платежной системы, Стратегией развития банковского сектора Российской Федерации…

Современное состояние рынка банковских услуг с использованием банковских карт

Раздел 1.

ОБЩАЯ ХАРАКТЕРИСТИКА РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКИХ КАРТ

…

Современное состояние рынка банковских услуг с использованием банковских карт

1.1 Нормативно-правовая база расчетов с использованием банковских карт

Обращение банковских карт в Российской Федерации регулируется Положением «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт», утвержденным Центральным Банком Российской Федерации 24 декабря 2004 года №266-П…

Современное состояние рынка банковских услуг с использованием банковских карт

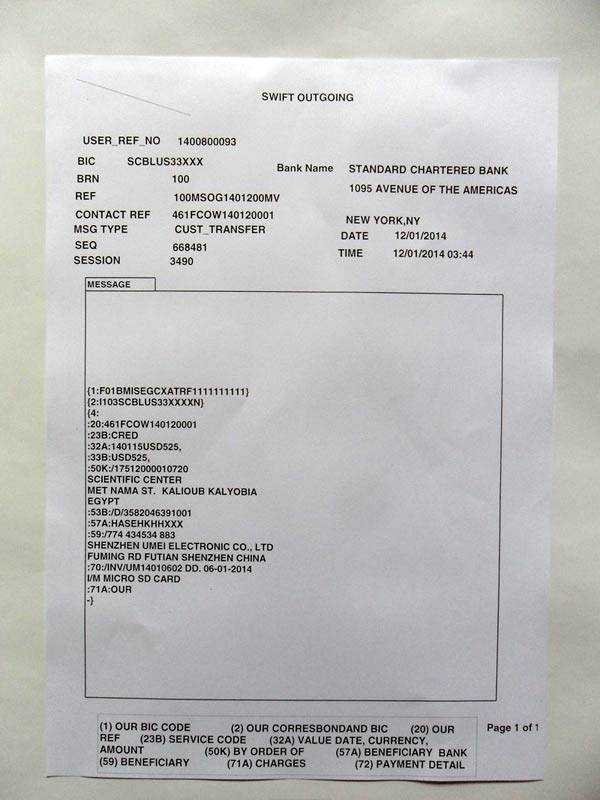

What is MT103 used for?

An MT103 is an international standard message format that banks and financial institutions use in the SWIFT network in order to instruct a transfer of funds from one customer to another customer.

What is a MT103 one way?

The MT103 is for credit enhancement only. This is a One-way transaction which means that the SWIFT will appear on Receiver’s Bank screen and there will be no verifications communications with PROVIDER’s bank.

Is an MT103 irrevocable?

An MT103 is not merely payment information. However, once payment is made on the instructions contained in an MT103, it is irrevocable and the obligation of the sending bank to reimburse the receiving bank is fully operative.

What is MT202 and MT103?

MT103 is the direct payment order to the beneficiary’s bank that results in the beneficiary’s account being credited a specific funding amount. The MT202 COV is the bank-to-bank order that instructs funds movement in alignment with the MT103 messages. The MT202 is the original standard message format.

What is MT103 cover payment?

All cover payments involve two messages, the MT103 and the MT202 COV. MT103 is the direct payment order to the beneficiary’s bank that results in the beneficiary’s account being credited a specific funding amount. It does not contain both the origination and destination FI /account information.

Использование MT103 в банковских операциях

MT103 – это тип SWIFT-сообщения, который используется для осуществления банковских переводов между банками по всему миру. Это стандартная процедура для передачи информации об оплате от отправителя (банка плательщика) к получателю (банку получателя).

Процесс использования MT103 в банковских операциях выглядит следующим образом:

- Отправитель и получатель банки заключают между собой соглашение о том, что они могут использовать MT103 для осуществления платежей.

- Отправитель подготавливает MT103 сообщение, в котором указывает информацию о платеже, такую как счет отправителя, счет получателя, сумма платежа и примечания.

- Отправитель отправляет MT103 сообщение через свой банк.

- Банк отправителя получает MT103 сообщение и передает его по соответствующим каналам своему корреспондентскому банку – банку, с которым он имеет взаимоотношения. Корреспондентский банк передает MT103 сообщение банку получателю.

- Банк получателя принимает MT103 сообщение и обрабатывает платеж в соответствии с указанными в нем данными, зачисляя сумму платежа на счет получателя.

Важно отметить, что MT103 сообщение является стандартом SWIFT и имеет строго определенную структуру и формат. Оно содержит информацию о всех необходимых реквизитах для осуществления платежа и должно быть корректно заполнено, чтобы избежать возможных задержек или ошибок в обработке платежа

Использование MT103 в банковских операциях позволяет банкам осуществлять быстрые и безопасные международные переводы с минимальными затратами времени и ресурсов. Этот стандарт широко применяется в банковской индустрии и является одним из ключевых инструментов для межбанковских платежей.

Определение и задачи

Аббревиатура SWIFT происходит от англоязычного названия компании — Society of Worldwide Interbank Financial Telecommunications (в переводе «Общество всемирных межбанковских финансовых каналов связи»).

Основная задача общества — обмен между банками информацией и проведение платежей на международном уровне.

Для передачи данных банками используется общая система шифрования, разработанная SWIFT. Отправитель посылает данные по защищенным каналам, а получатель расшифровывает и направляет заинтересованным пользователям. Так банки, например, уточняют реквизиты платежа или обмениваются сведениями о назначении полученных/отправленных сумм.

Для частных клиентов SWIFT перевод дает возможность совершить денежную операцию в иностранной валюте как с собственного счета, так и не открывая его.

How does an MT103 work?

The MT103 message enables one bank to instruct another bank to credit the account of one of their customers, debiting the account held by the sending institution with the receiving bank to balance everything out.

Can MT103 be Cancelled?

(e) cancellation of an MT 103 STP can occur but a bank which wishes to cancel, has to send a message requesting the recipient of the MT 103 STP to consider cancellation and, if payment has already been made pursuant to the instruction, to seek the consent of the beneficiary to reverse the payment it has received.

What is MT102 and MT103?

MT102 – Return Return of Multiple Customer Credit Transfer. MT102 – Plus STP variant of MT102. MT103 – Single Customer Credit Transfer. MT103 – Reject Reject of Single Customer Credit Transfer.

Is MT103 safe?

All hacking reports are about hackers stole credentials from banks with weak protection and then use their credentials to send transfer instruction (such as MT103). It is like saying the telecoms network is very safe, but if someone stole your cellphone and password, they can send messages pretending to be you.

Принципы работы MT103

MT103 (Message Type 103) представляет собой стандартный сообщение в формате SWIFT, который используется для осуществления межбанковских переводов в рамках международных расчетов.

Операция MT103 заключается в отправке инструкций банку-корреспонденту относительно перевода денежных средств на указанный счет получателя. Процесс осуществляется следующим образом:

- Инициатор перевода (официальное лицо или компания) отправляет банку-отправителю платежное поручение, в котором указывает детали получателя и счет, с которого необходимо осуществить перевод.

- Банк-отправитель преобразует полученные данные в формат MT103 и отправляет сообщение по каналам связи SWIFT (Society for Worldwide Interbank Financial Telecommunication) банку-корреспонденту получателя.

- Банк-корреспондент получает сообщение MT103 и проверяет его на соответствие требованиям SWIFT и правилам своего банка.

- В случае успешной проверки и наличия достаточного количества средств на счете банк-корреспондент осуществляет зачисление денежных средств на счет получателя.

- О банковском переводе информируются инициатор перевода и получатель.

Сообщение MT103 содержит всю необходимую информацию, включая детали плательщика и получателя, банковские реквизиты, сумму перевода и прочие сведения, требуемые для осуществления операции. При этом, MT103 является сообщением одиночной операции, что означает, что каждое сообщение представляет отдельную платежную транзакцию.

Принцип работы MT103 обеспечивает безопасность и прозрачность международных банковских переводов, а также позволяет быстро и эффективно осуществлять финансовые операции между различными банками по всему миру.

Важно отметить, что операция MT103 также может быть использована для осуществления переводов внутри страны, однако подходящими для этого будут другие типы сообщений, такие как MT202 (транзитное сообщение) или MT205 (контрольное сообщение)

SWIFT сообщение — Dorax Investment Moscow Company Limited

SWIFT

SWIFT (Society for Worldwide Interbank Financial Telecommunications — Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций, по-русски произносится СВИФТ) — международная организация, обеспечивающая обмен стандартизованными сообщениями, основанными на общепринятых стандартах ISO.

SWIFT – это определенный статус в мировом банковском сообществе, а главное возможность эффективно и безопасно использовать ведущую финансовую инфраструктуру, позволяющую осуществлять международные и внутригосударственные расчёты, а также обмениваться финансовыми сообщениями, связанными с денежными рынками, рынками ценных бумаг и документарными операциями.

SWIFT осуществляет точную, полную и своевременную доставку сообщений, принимая на себя финансовую ответственность за невыполнение своих обязательств.

Комбинирование физических (специальное криптографическое оборудование) и логических (многоступенчатый доступ в систему) мер безопасности, а также применение различных видов шифрования исключает возможность изменения сообщения в процессе его передачи по сети SWIFT. Никто, кроме отправителя и получателя сообщения, не может считать его содержание.

Доставка сообщения производится за несколько секунд, причём проверка и подтверждение подлинности осуществляются полностью автоматически.

Стандарт ISO лежит в основе коммуникационной модели многих ведущих клиринговых и расчётных систем во всем миру (Clearstream, Crest, DTCC, Euroclear, LCH, STRATE и др.).

Предложенные и реализованные концепция, форматы и правила передачи финансовой информации приобрели статус общепринятого международного стандарта. Причём не только де-факто, но во многих случаях де-юре, например, стандарты ISO 9362 (банковские идентификационные коды BIC) и ISO 15022 (Стандарты сообщений по ценным бумагам).

Компания «Dorax Investment Moscow Company Limited» содействует в отправке и получении различных типов SWIFT сообщений из ряда иностранных банков и небанковских финансовых организаций, входящих в нашу бизнес группу.