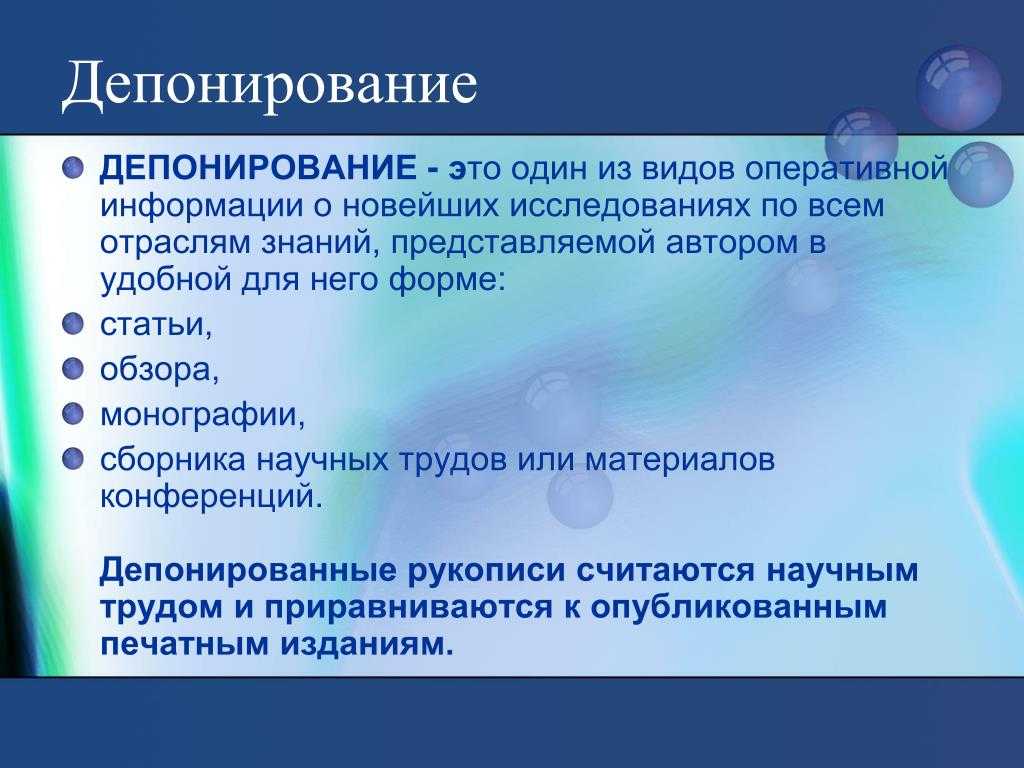

Правовое регулирование депонирования

В законодательстве многих стран существуют специальные акты, которые устанавливают правила и условия депонирования. Такие акты определяют порядок заключения договора о депонировании, права и обязанности сторон, а также механизм возврата депонированных средств.

Одним из ключевых нормативных актов, регулирующих депонирование, является Гражданский кодекс. В Гражданском кодексе обычно содержится определение депонирования, его основные признаки и порядок осуществления данной операции.

В отдельных случаях могут применяться и специальные законы, например, для регулирования депонирования в области банковского сектора. Также возможно, что депонирование подлежит регулированию не только на уровне федеральных законов, но и на уровне региональных и местных актов.

Кроме того, в договоре о депонировании могут быть предусмотрены специфические правила и условия, которые являются обязательными для сторон договора.

Правовое регулирование депонирования направлено на защиту интересов депонента и депозитария, а также обеспечение прозрачности и надежности данной операции. Обращение к законодательству и учет его требований является важным шагом для проведения депонирования по закону и минимизации возможных рисков и споров.

Как работает депонирование денег?

Депонирование денег — это процесс, при котором деньги или иные ценности хранятся и защищаются у определенного лица или организации. Этот процесс может быть полезен в различных ситуациях, таких как покупка недвижимости, проведение сделок, заключение контрактов и других финансовых операций.

Основной принцип депонирования денег заключается в том, что лицо или организация, называемые депозитарием, принимают на себя ответственность за сохранность этих денег или ценностей. Депозитарий может быть банком, юридическим лицом или третьей стороной, которая является надежным и доверенным агентом.

Процесс депонирования денег обычно начинается с заключения договора между владельцем денег и депозитарием. Договор содержит условия и сроки хранения, а также права и обязанности каждой стороны. Владелец денег может быть физическим или юридическим лицом, которые передают свои средства в доверительное хранение.

Когда деньги попадают под депонирование, они обычно размещаются на специальных счетах или в сейфах депозитария. Это обеспечивает их безопасность и защиту от возможных рисков или утраты. Депозитарий также может предоставлять услуги по инвестированию, управлению и переводу депонированных средств в соответствии с инструкциями владельца.

Владелец денег имеет право получить свои средства обратно при выполнении условий договора или при наступлении срока хранения. Депозитарий обычно выплачивает деньги или ценности владельцу после проверки его личности и соответствующей аутентификации.

Депонирование денег является важным инструментом для обеспечения безопасности и надежности финансовых операций. Оно позволяет участникам доверять третьей стороне в процессе хранения и управления своими средствами. Кроме того, депонирование денег может быть полезным при разрешении конфликтов или споров, связанных с владением и использованием денежных средств.

Основные преимущества и риски депонирования

Депонирование денежных средств — это процесс временного хранения денег или ценных бумаг у надежной третьей стороны. Этот механизм зарекомендовал себя как эффективное и безопасное решение для многих ситуаций.

Преимущества депонирования

Гарантия безопасности: Одним из основных преимуществ депонирования является гарантия безопасного хранения ваших денежных средств или ценных бумаг у надежного кредитного или финансового учреждения

Это особенно важно в случае крупных сумм денег или ценных бумаг, когда вы не хотите брать на себя риск их потери или кражи.

Защита от убытков: Депонирование позволяет защитить ваши денежные средства от возможных убытков, связанных с изменениями в экономической или финансовой обстановке. Например, если вы заключили контракт на определенную сумму и хотите быть уверенными в надежности вашего партнера, депонирование средств может быть гарантией того, что вы получите свои деньги в случае неисполнения обязательств.

Упрощение сделок: Депонирование денежных средств также может упростить сделки, особенно крупные и сложные

Когда стороны договорились о депонировании средств, это гарантирует, что деньги будут доступны в определенное время или по достижении определенного условия, что может способствовать успешному завершению сделки.

Доверительные отношения: Депонирование денежных средств помогает установить доверительные отношения между сторонами контракта или сделки. Когда каждая сторона знает, что средства находятся под надежной охраной независимого учреждения, это создает доверие и уверенность, что сделка будет проведена согласно условиям.

Риски депонирования

Несмотря на преимущества депонирования, следует также учитывать потенциальные риски, связанные с этим процессом:

- Изменение условий: В некоторых случаях третья сторона может изменить условия депонирования, внести новые комиссии или ограничения, что может негативно отразиться на ваших средствах или усложнить их получение.

- Ограничения доступа: В зависимости от условий депонирования, вы можете столкнуться с ограничениями по доступу к вашим средствам в определенное время или в определенных ситуациях. Это может препятствовать быстрому распоряжению средствами в случае необходимости.

- Финансовый риск: В ситуации, когда вы депонируете свои деньги в банке или финансовом учреждении, всегда существует финансовый риск, связанный с возможностью банкротства или финансовых трудностей этой организации. Хотя такой риск в большинстве случаев является незначительным, он не может быть исключен полностью.

Таким образом, перед тем как воспользоваться услугами депонирования, необходимо внимательно ознакомиться с условиями соглашения и оценить все преимущества и риски, связанные с этим процессом.

Виды систем

По сфере распространения деятельности депозитарий ценных бумаг можно поделить на:

- Национальный

- Международный

Большинство держателей ценных бумаг останавливают выбор на организации, находящийся на территории их страны или же на той, чья юрисдикция на нее распространяется.

К примеру, швейцарский депозитарий CIS не будет работать с иностранными ценными бумагами, а использует для этого дочерний филиал.

В случае, если юрисдикция организации не распространяется на страну инвестора, цепочка получения ценной бумаги или ее эквивалента усложняется. Тогда депозитарий может приобщать к выдаче бумаги посредника из третьей страны, что сказывается на сумме комиссии.

Также депозитарий ценных бумаг может обслуживать как все виды активов, так и быть избирательным.

К примеру, в Бельгии CIK не работает с государственными бумагами.

Все эти особенности функционирования и организации подобных институтов необходимо учитывать при предоставлении брокером депозитария.

В мире существует два вида национальных депозитарных систем:

- Центральный депозитарий

- Децентрализованная система

Центральный депозитарий

Причем эксперты сходятся во мнении, что для процветания финансового рынка предпочтительнее система центрального депозитария. Такая система подразумевает наличие одного органа управления ценными бумагами, которому подконтрольны другие субъекты сферы депозитарных услуг.

В таком случае, рынок выглядит унифицированным, что делает его более привлекательным для инвестирования – активы легче контролировать деятельностью центрального органа.

При децентрализованной системе, отсутствует единый орган, который объединяет деятельность подобных институтов под одним началом.

В странах с централизованной системой ядром преимущественно выступает государственный орган. К примеру, в Германии это регламентировано федеральным законом, по которому центральным депозитарием может быть исключительно банковская организация.

В России Федеральная служба по финансовым рынкам (ФСФР) присвоила НКО ЗАО НРД, входящему в Группу «Московская Биржа», статус Центрального Депозитария. Создание центрального депозитария повысит прозрачность учёта прав собственности, а также эффективность рынка, вдобавок облегчится доступ к российским ценным бумагам зарубежным инвесторам.

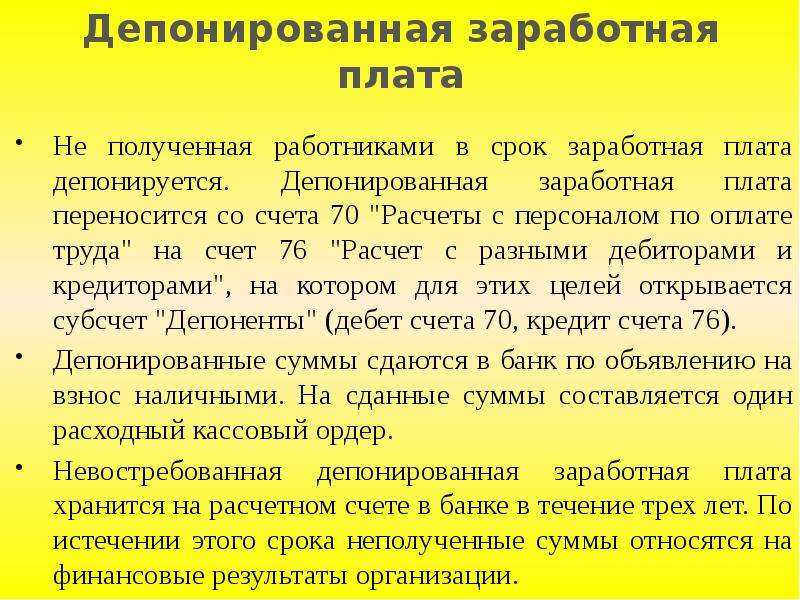

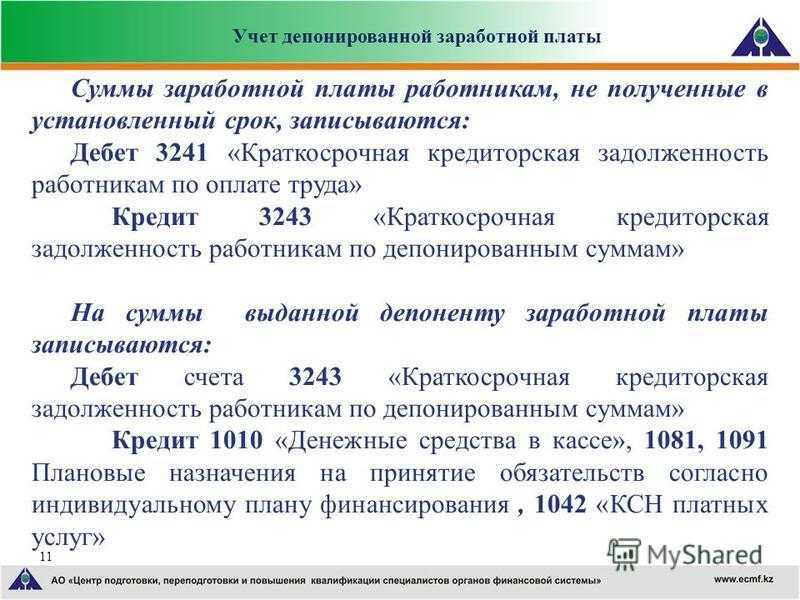

Как депонируются суммы в бух. учёте

Для бухгалтера депонирование подразумевает особые отметки, которые должны найти своё отражение в проводке по счёту бухучёта. На практике это выглядит следующим образом:

- Дебет (какая сумма уже была выплачена работнику в этом месяце).

- Кредит (какая сумма находится в кассе и ждёт выплаты).

- Субучёт (часть зарплаты, которая должна была быть начислена сотруднику, но по каким-то причинам не начислялась, например, потому, что он брал отпуск за свой счёт).

Кроме необходимости внести выше обозначенные записи в свою отчётность у бухгалтера более нет никаких обязанностей в вопросе депонирования.

Налоговый учёт депонированной зарплаты

Депоненту нет необходимости беспокоиться о налогообложении своей депонированной заработной платы, потому что оно попросту не производится. Когда деньги зачисляются на специальный счёт, они уже должны пройти процедуру налогообложения, поэтому повторных вычетов из этих сумм не будет.

Налог на прибыль НДФЛ

Налог на прибыль, как и все остальные виды налогов и сборов, вычитается из заработной платы в момент её начисления гражданину. Соответственно, этот вид налогообложения также обходит гражданина стороной – компания уже всё сделала за него.

Порядок депонирования средств на оплату труда

Выплата депонированной зарплаты имеет собственную процедуру с множеством юридических, бюрократических нюансов, которые необходимо соблюсти.

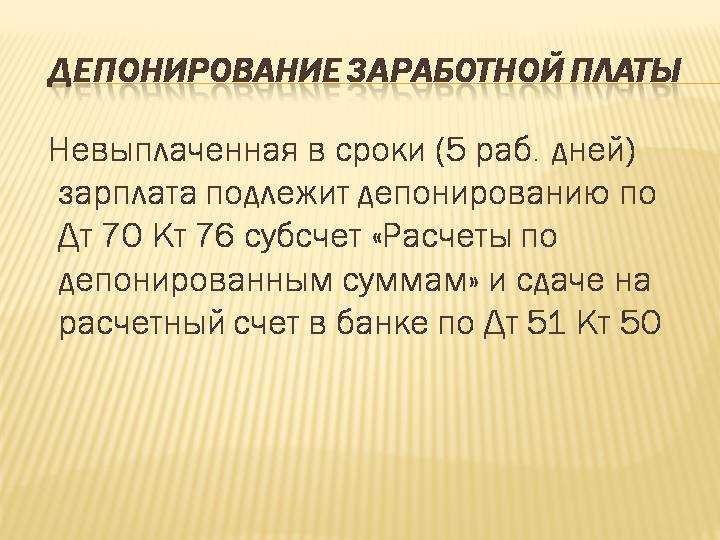

После того, как выделенные законом 5 дней на хранение зарплаты в кассе истекают, то эти средства должны быть изъяты. Куда? На отдельный банковский счёт, где они будут защищены. Потратить такие суммы можно только на зп работникам, и через банк это в дальнейшем можно будет отследить.

Итак, срок прошёл, деньги переведены. Теперь бухгалтеру нужно правильно оформить эти суммы в отчётности. Особенных сложностей в этой процедуре нет. Она детально описана в одном из предшествующих разделов.

После этого происходит расчёт по депонированным суммам. Что это такое? По сути своей это выплата заработной платы гражданину на руки. Эта процедура также имеет свою специфику, о которой мы поговорим в следующем разделе.

Порядок выплаты трудового вознаграждения

Процедура выплаты заработной платы прописана в Трудовом Кодексе, а точнее в статье 136. Законодатель практически не ограничивает работодателя в этом вопросе. Зарплата может выплачиваться как наличными, так и с помощью безналичного расчёта, в любых объёмах. Главное – чтобы процедура соответствовала нормам, указанным в трудовом договоре.

На уровне государства установлено три ограничения, которые касаются выплаты:

- Денежные переводы должны осуществляться не менее двух раз в месяц.

- Зарплата должна соответствовать МРОТу.

- Средства для начисления зарплаты наличными могут находиться в кассе предприятия не более пяти дней. Если средства там задержатся, компанию могут оштрафовать.

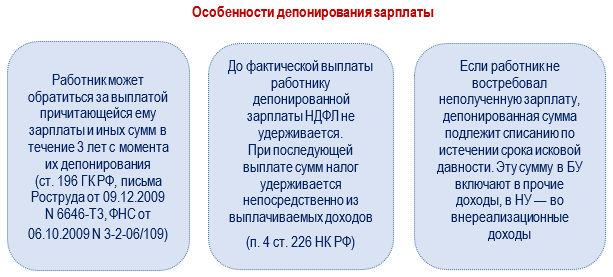

Последний пункт из этого списка и вызывает проблемы, которые решаются процедурой депонирования. Не полученные в срок денежные средства переводятся на специальный депонированный счёт, где они и будут ожидать своего собственника.

Также стоит помнить, что на депонированную заработную плату гражданина может претендовать не только он сам, но и его наследники. Для того, чтобы её получить, они должны предъявить работодателю трудовой договор погибшего, его свидетельство о смерти и документы, которые подтверждают факт вступления заявителя в наследство.

Как же происходит выплата депонированной заработной платы? Существует несколько вариантов развития событий, и зависит всё от того есть ли в кассе необходимая сумма на данный момент. Если деньги есть – тогда по кассовому ордеру работник получит свою зарплату, а недостача будет возмещена за счёт тех средств, которые лежат на депонентском счету. Если же необходимой суммы в кассе нет, тогда человеку придётся ждать перевода со счёта.

Для того, чтобы получить депонентскую заработную платы, обращаться нужно напрямую в бухгалтерию. Никаких дополнительных документов или заявлений, кроме кассового ордера, работнику также получать не нужно.

Понятие и определение

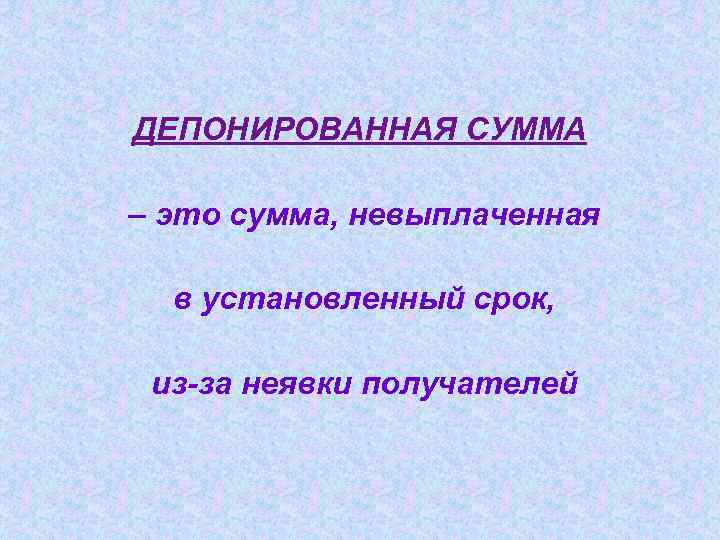

Депонированная сумма представляет собой денежные средства, которые передаются на хранение третьей стороне или специально созданному депозитарию. Она может быть предоставлена в виде депозита, залога или иной формы гарантии.

Депонированная сумма является юридическим понятием, которое указывает на сумму денежных средств, переданных на хранение, и закрепляет права и обязанности сторон.

Основная цель депонирования суммы заключается в обеспечении защиты интересов сторон, установлении ответственности и минимизации рисков при осуществлении сделок или выполнении обязательств.

Депонированная сумма может быть использована в различных сферах деятельности, включая финансовый сектор, строительство, судебные процессы, сделки с недвижимостью, торговлю и другие.

В зависимости от условий и целей, депонированная сумма может быть временной или постоянной, возвратной или не возвратной, фиксированной или переменной.

- Временная депонированная сумма предоставляется на определенный период времени и возвращается владельцу после истечения срока или выполнения определенных условий.

- Постоянная депонированная сумма представляет собой перманентное хранение денежных средств и может быть изъята только по определенным юридическим основаниям.

- Возвратная депонированная сумма подразумевает возможность владельца получить обратно свои средства после выполнения сделки или исполнения обязательств.

- Не возвратная депонированная сумма означает, что деньги удерживаются в депозите без возможности их возврата.

- Фиксированная депонированная сумма остается неизменной в течение всего периода депонирования.

- Переменная депонированная сумма может изменяться с течением времени в соответствии с условиями сделки или изменением обстоятельств.

Правовой статус депонированной суммы определяется гражданским, коммерческим или судебным законодательством, а также договорными отношениями между сторонами. Такие аспекты, как срок хранения, процентная ставка, ответственность сторон и порядок распоряжения суммой, должны быть четко определены и оговорены в договоре или других юридических документах.

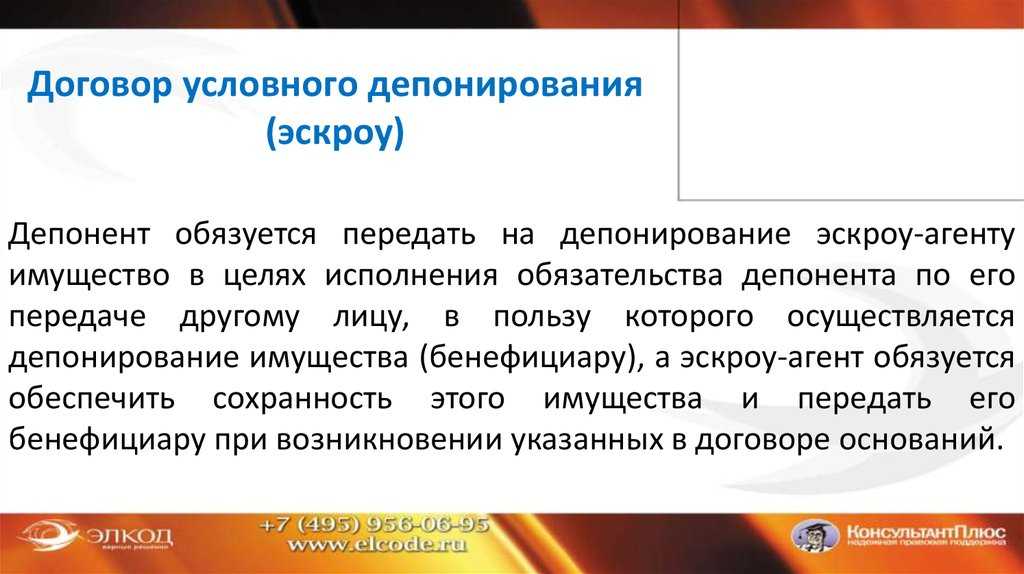

Закрыть условное депонирование

Процесс закрытия несколько различается в зависимости от штата, но вам нужно будет подписать массу документов — не торопитесь и внимательно прочтите.У продавца также будут документы для подписи.После того, как все документы будут подписаны, сотрудник условного депонирования подготовит новый документ, в котором будет указан вас как владелец собственности, и отправит его в регистратор округа.Вы представите кассовый чек или организуете банковский перевод для оплаты первоначального взноса и расходов на закрытие сделки, а ваш кредитор переведет ваши ссудные средства на условное депонирование, чтобы продавец и, если применимо, кредитор продавца могли получить оплату.

Если вы зайдете так далеко, вы, наконец, завладеете домом.

История термина

Термин вошел в немецкий обиход от латинского слова «deponentus» откладывающий в немецком языке он трансформировался в «deponent», откуда данное определение было заимствовано мировой банковской терминологией в 19 веке.

Цели депонирования средств депонента могут быть различными в частностях, однако в целом они сводятся к обеспечению безопасности частных средств за счет финансовой организации, включающую возможность получения прибыли благодаря долгосрочным вкладам, разрешающим банку пускать их в оборот и страховании обеспечивающим частичный либо полный возврат средств при банкротстве финансового предприятия.

Шаг 1: Определение условий

Первым шагом в процессе условного депонирования является определение условий. Это означает, что стороны должны договориться о том, какие условия должны быть выполнены, чтобы депонирование могло быть осуществлено.

Критерии, на основе которых будут приниматься решения, могут варьироваться в зависимости от конкретного случая. Например, если условным депонированием является сделка между двумя компаниями, то условия могут включать ограничения на использование определенных знаков или нарушений авторских прав.

Важно, чтобы все условия были четко сформулированы и представляли понятные критерии для всех сторон. В противном случае могут возникнуть споры или недоразумения в процессе выполнения условий, что может привести к нарушению договоренностей и возможным юридическим последствиям

- Например, в условия может входить:

- срок действия условного депонирования

- требования к документации

- меры ответственности за выполнение или отказ от выполнения условий

Определение условий является важным этапом для успешного выполнения условного депонирования. Это поможет избежать некорректного выполнения сделки и обеспечит соответствие обеих сторон условиям договора.

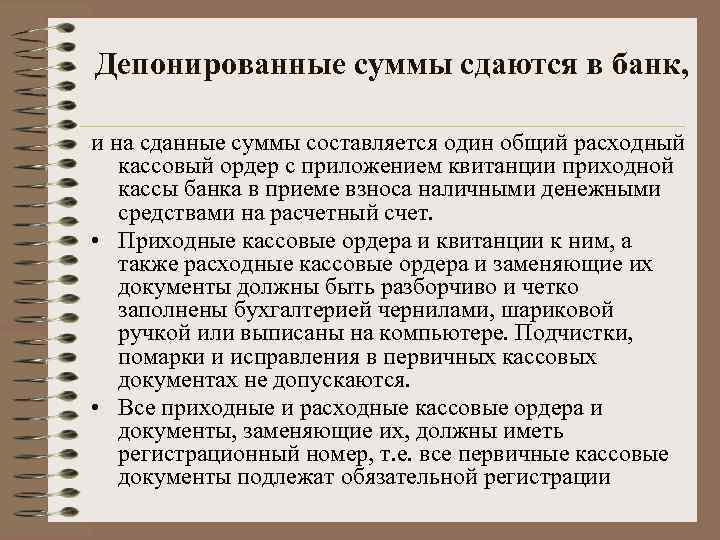

Сроки хранения и учет

После поступления денег из банка, их нельзя хранить более трех дней в кассе. Иначе суммы депонируются и отправляются обратно в банковскую организацию.

Срок давности по депонированным суммам законами РФ не регламентируется. Однако, существует общий срок по искам, который равен 3 годам. После прохождения данного времени, ДПЗ относится к невостребованным суммам и переходит в доход организации. Отражается в статье «прибыль не связанная с основной деятельностью».

Время хранения книги учета ДПЗ равно 5 лет. Считают не с момента задолженности, а с 1 января следующего года за годом задолженности.

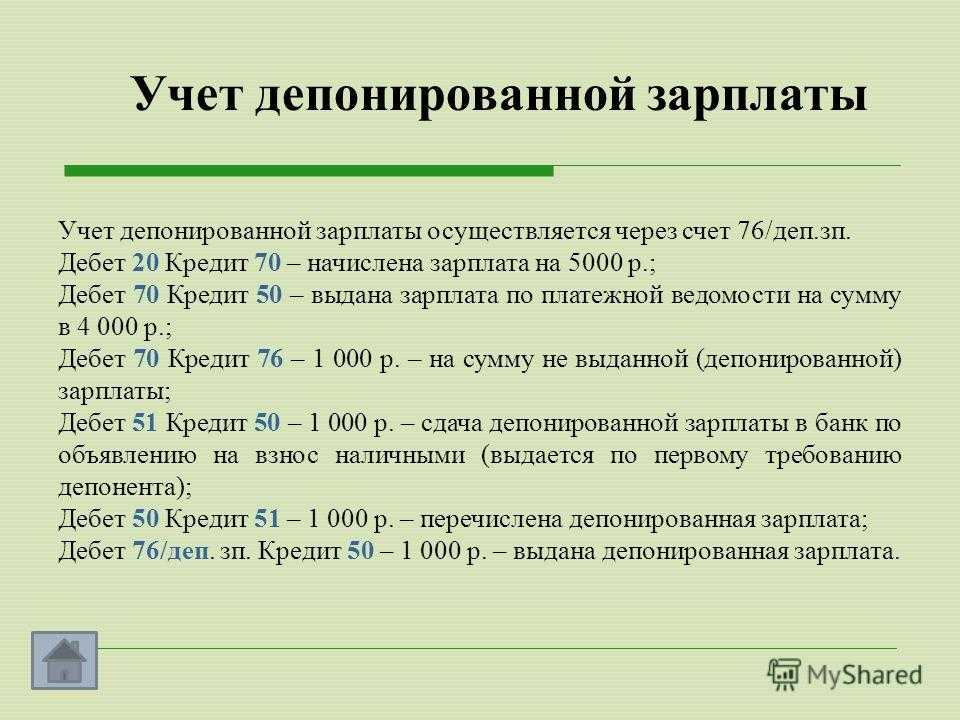

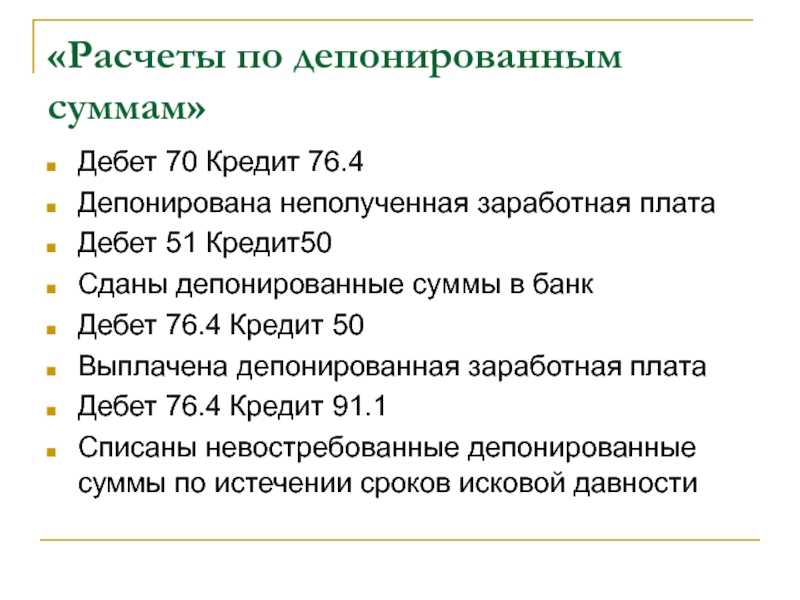

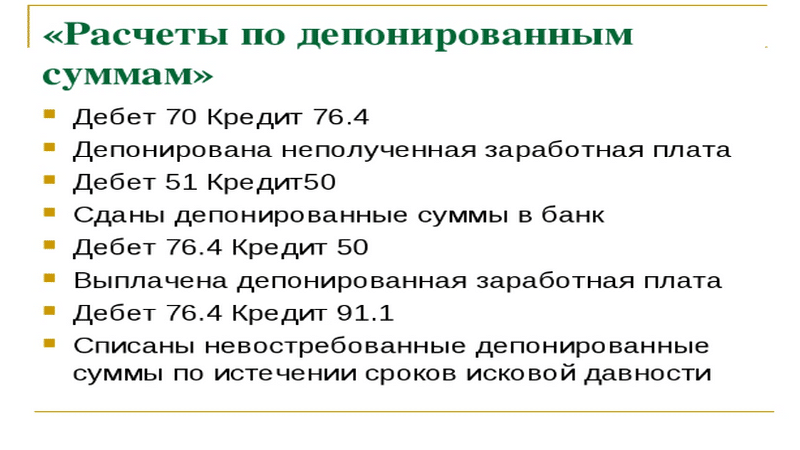

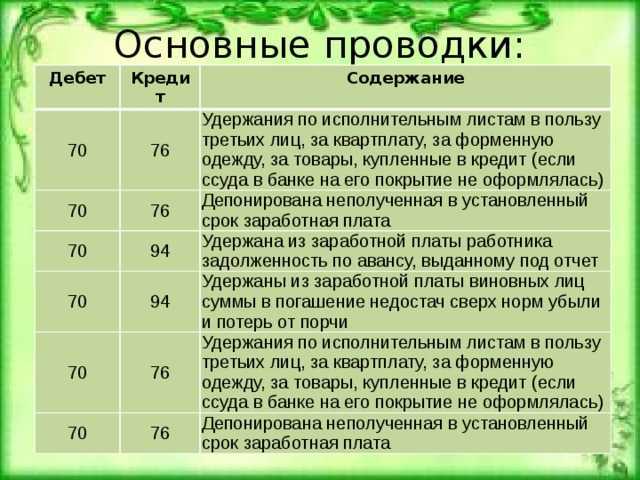

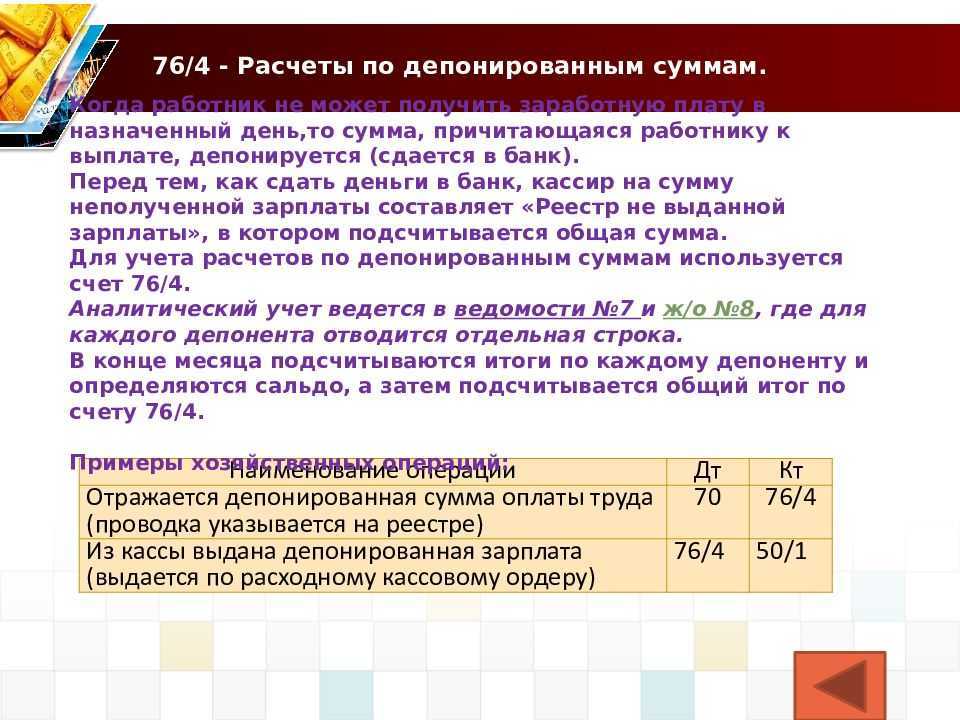

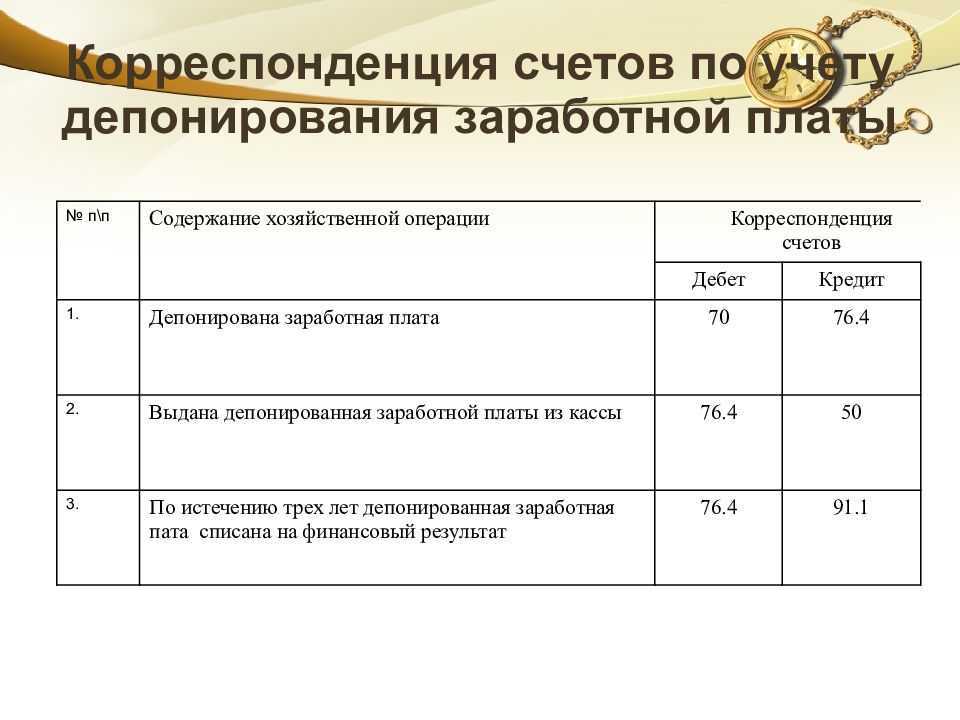

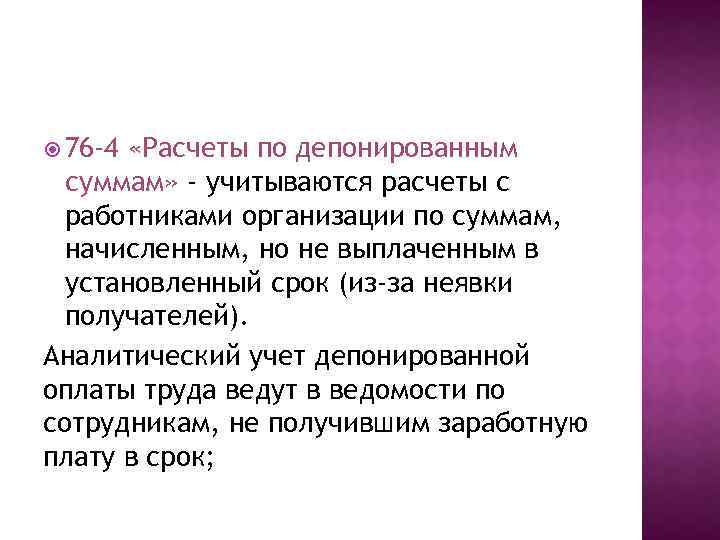

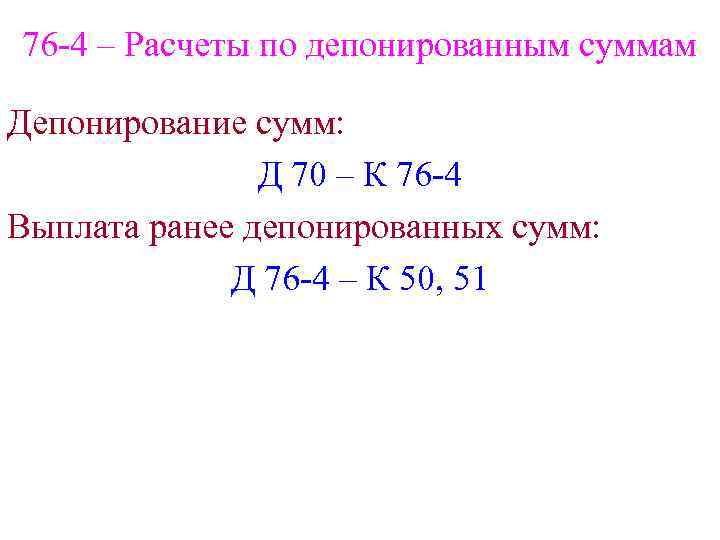

Учитывают ДПЗ на счете 76.4.

Для депонирования оплаты труда применяют следующие бухгалтерские проводки:

- Д70 К76.4 – депонирование денежных сумм;

- Д51 К50 – возврат депонированных средств в банк;

- Д50; К51 – банк отправляет депонированную сумму в кассу предприятия по востребованию;

- Д76.4 К50 – ДПЗ выдана.

Как только истекает три года, депонированная сумма считается невостребованной и учитывается на 91 счете «Внереализационные расходы». Отражается бухгалтерской проводкой: Д76.4 К91.

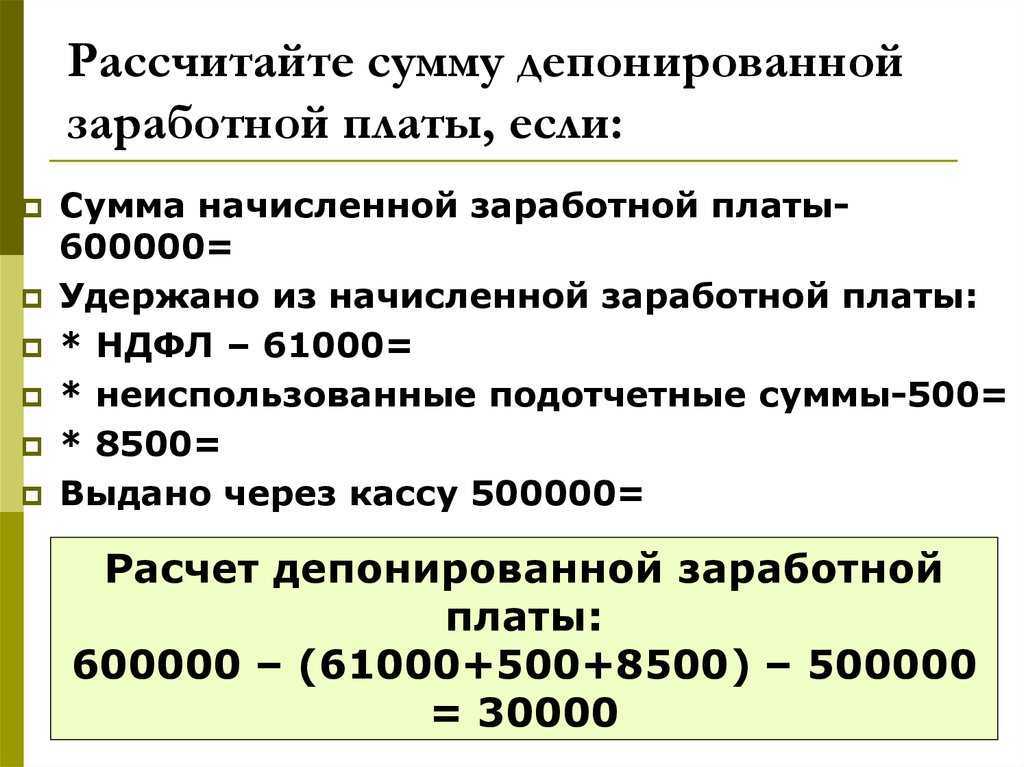

Пример. Работникам организации начислили заработную плату в размере 400 тыс. рублей 27 марта. 31 марта банк перечислил в кассу средства на оплату труда в сумме 348 тыс. рублей. Также в этот день отправили сумму НДФЛ – 52 тыс. рублей. Один из работников не получил зарплату в сроки выдачи, так как находился в командировке.

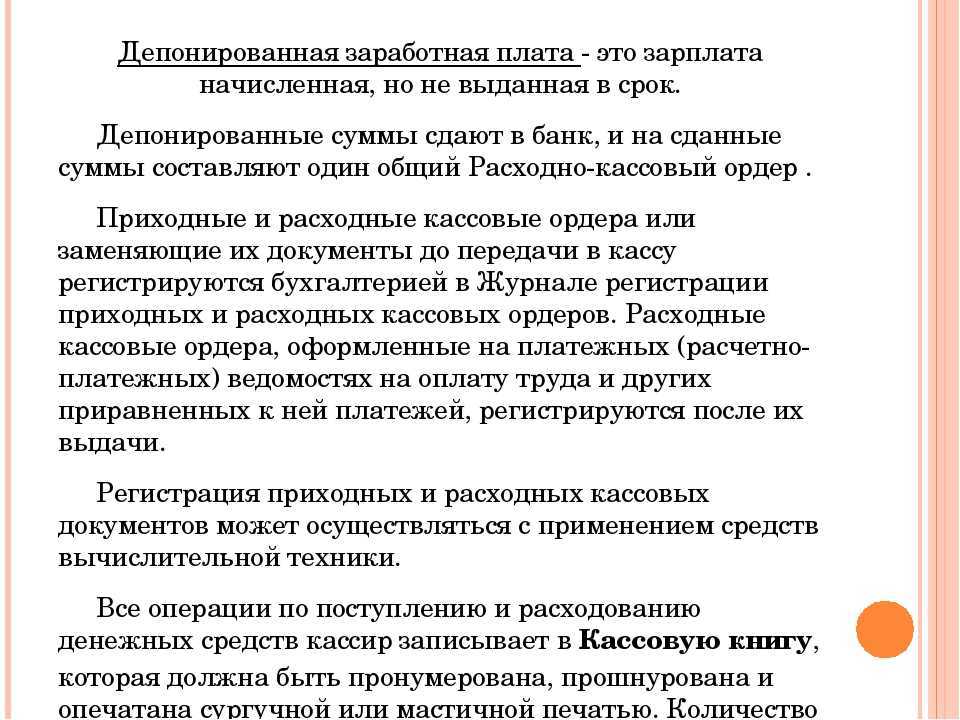

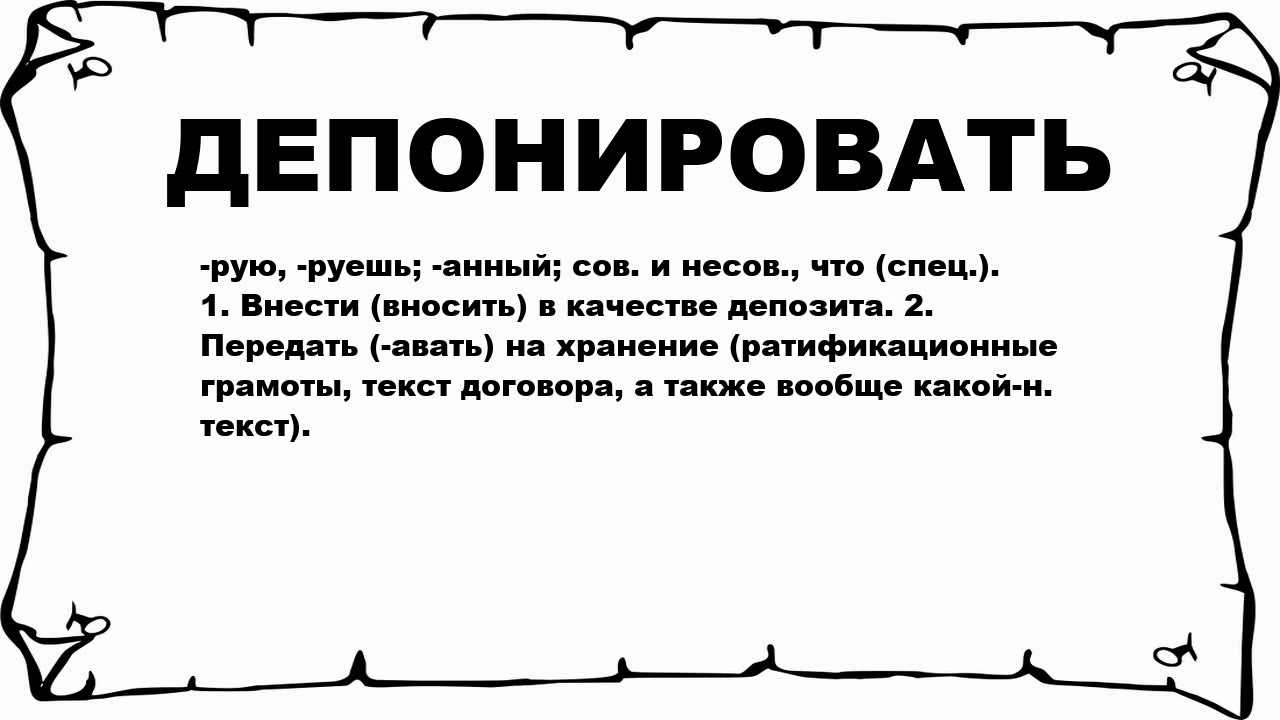

Что такое депонированная заработная плата (ДЗП)

Чтобы понять суть депонированной заработной платы, сначала нужно разобраться в терминах депонирование и заработная плата.

Депонированиеозначает процесс хранения. Депонирование в банке – хранение свободных денег.

Заработная плата– сумма, выплачиваемая в денежном эквиваленте работнику, за объём выполненной работы согласно трудового договора.

Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом. Если организация платит наличными, то требуется выделить сейф для хранения денег. Сейф обязательно должен запираться на ключ. Ключ в единственном экземпляре находится исключительно у кассира, а дубликат у руководителя организации.

Кассовые операции отражают движение денежных средств. Их осуществляют банки и другие организации и предприятия.

К термину «кассовые операции» относят:

- Получение денег от поставщиков;

- Перечисление сумм поставщикам;

- Получение выручки от продажи товаров;

- Оплата труда сотрудников;

- Выплата депонированных средств.

Кассовые операции необходимо правильно оформлять.

Кассир должен заполнить ряд документации, в который входят:

- Кассовая книга – книга, в которой регистрируются операции по наличным средствам;

- Расчетно-платежная ведомость – документ, по которому сотрудникам выплачивают зарплату;

- Приходный кассовый ордер – документ, который показывает, сколько поступило денег в кассу;

- Расходный кассовый ордер (РКО) – документ, который показывает, сколько было выдано денег из кассы.

Также нужно отметить необходимость проведения ревизионных мероприятий.

Ревизия кассы – это контроль над правильностью и законностью осуществления манипуляций с наличными средствами.

Ревизия проводится внепланово специально назначенной комиссией. В назначенные сроки комиссия пересчитывает деньги и проверяет ведение всей документации.

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

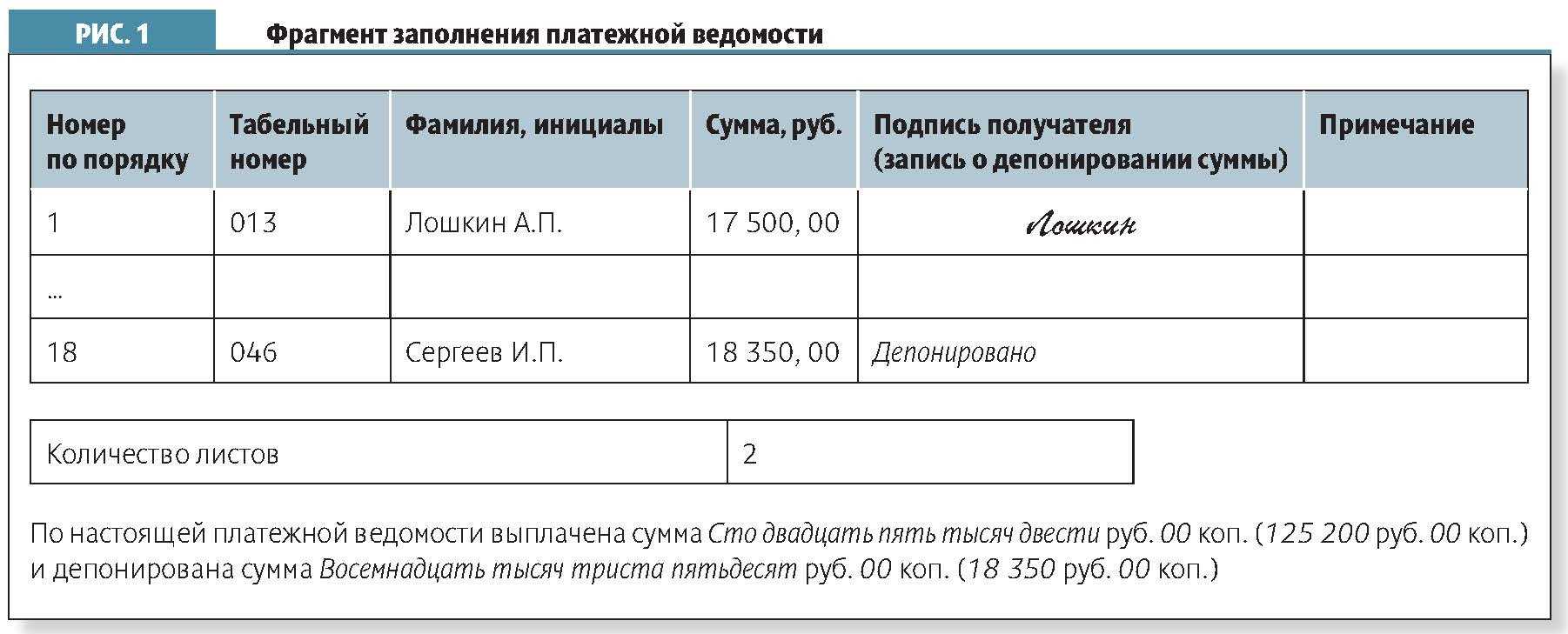

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Таким образом,депонированная заработная плата– денежная выплата, не полученная сотрудником по разным обстоятельствам.

Важно отметить, чтосумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату. Причины могут быть следующие: отпуск, командировка, болезнь и т

д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность.

Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами. Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

Также следует сказать, что налоговые расчеты и прочие взносы не имеют отношения к депонированию, так как такие расчёты проводятся во время начисления зарплаты, а не во время получения. НДФЛ перечисляют не позднее того дня, когда банк переводит в кассу организации деньги на оплату труда.

Необходимо выполнить 3 проводки:

- Д50 К51 – поступили деньги из банка;

- Д68.01 К51 – перечислен НДФЛ;

- Д69 К51 – перечисления в социальные фонды.

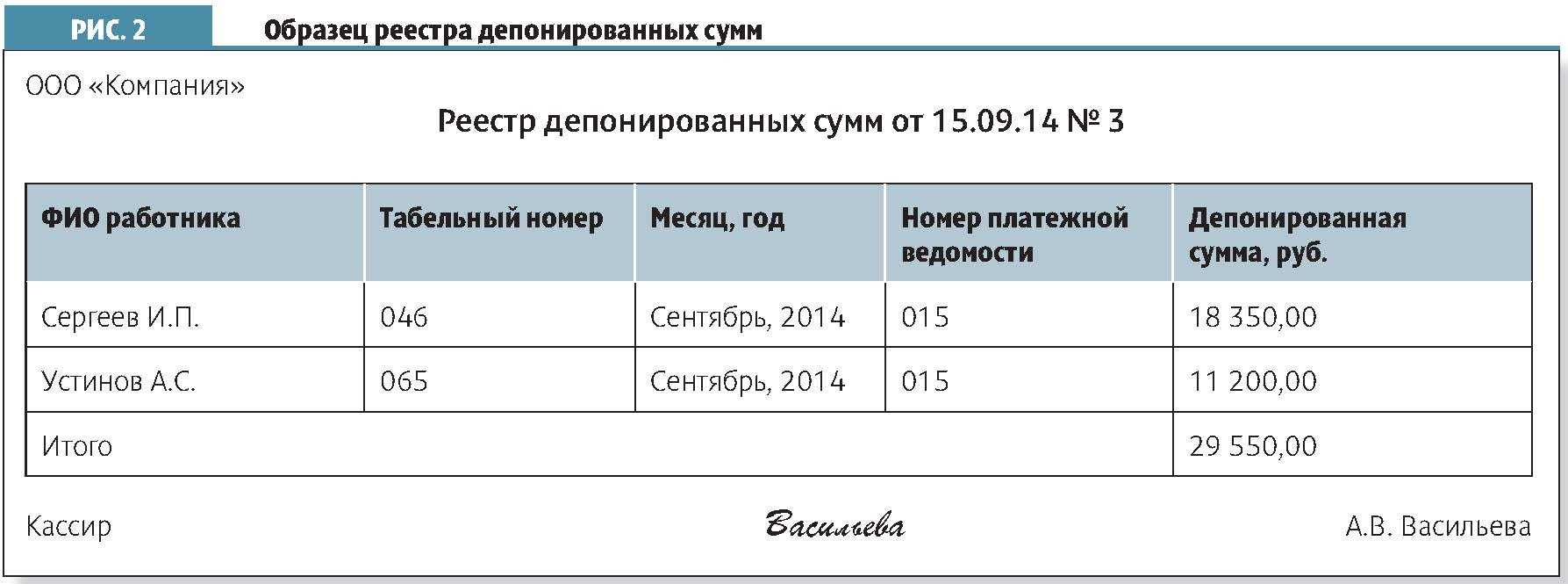

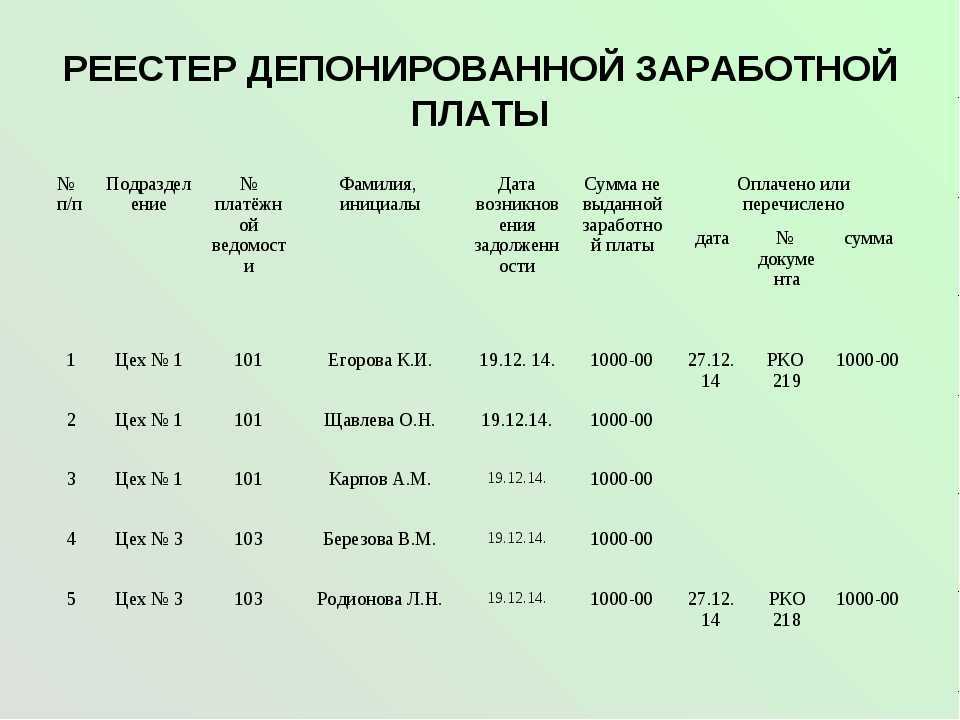

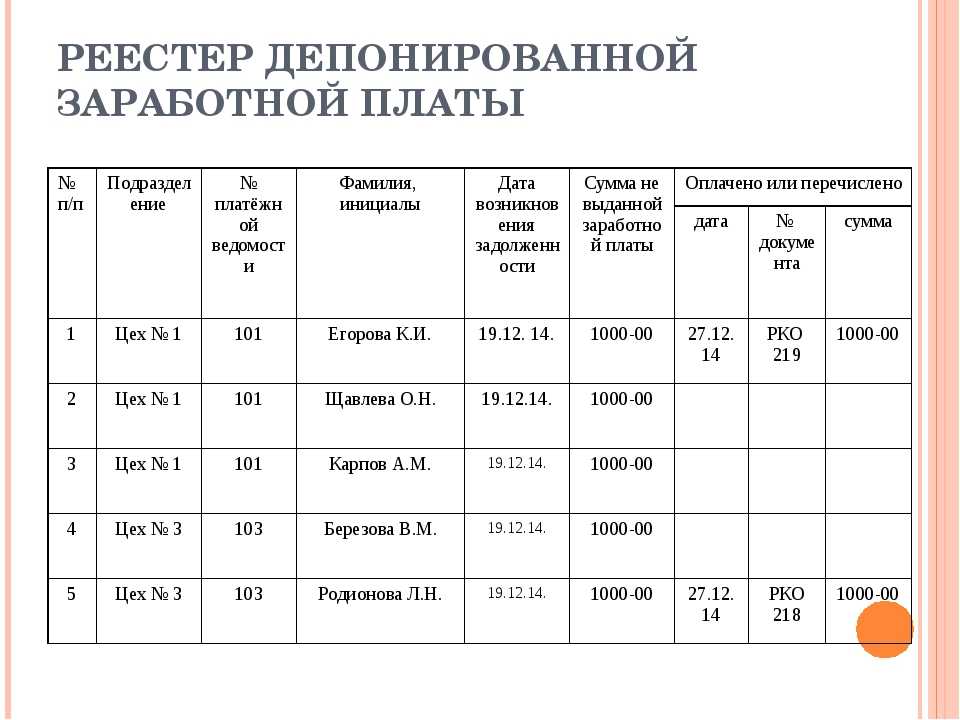

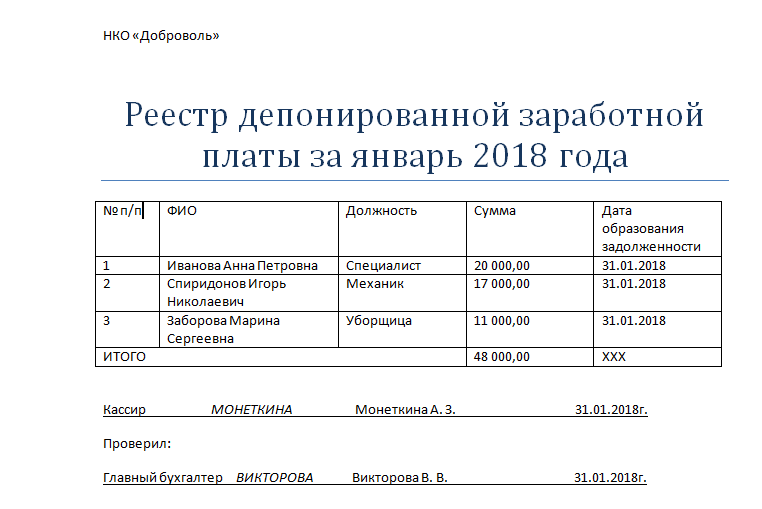

Появление ДЗП необходимо отразить в реестре депонентов. Строго утвержденной формы заполнения данного реестра нет. Оформить его можно в свободной форме, соблюдая наличие реквизитов, показанных в таблице 1. Таблица 1. Реквизиты для заполнения реестра депонентов

| № |

Название реквизита |

| 1 |

Название организации |

| 2 |

Чч.мм.гг. реестра |

| 3 |

Чч.мм.гг. образования депонированной суммы |

|

№ ведомости для расчета |

|

|

Ф.И.О. и табельный номер сотрудника, который не получил зарплату |

|

| 6 |

Сумма ДПЗ |

| 7 |

Итог по реестру неполученных средств |

| 8 |

Подпись кассира с указанием расшифровки подписи |

| 9 |

Дополнительная информация, необходимая предприятию |

Виды депозитов

Депозит – это сумма денежных средств, которая может быть размещена в банке на определенный срок с целью получения дохода. Существует несколько видов депозитов, которые различаются по условиям размещения и возможности доступа к средствам.

Срочные депозиты

Срочные депозиты предусматривают фиксированный срок размещения средств и не позволяют снимать деньги до окончания срока. В зависимости от условий, срочные депозиты могут быть поделены на следующие виды:

- До востребования – средства могут быть сняты клиентом в любой момент без ограничений;

- На определенный срок – средства размещаются на предварительно выбранный клиентом срок, снятие денег до истечения срока невозможно;

- Капитализирующиеся – проценты по депозиту начисляются на счет клиента, а затем сумма процентов добавляется к основной сумме депозита и тоже начисляет проценты;

- Некапитализирующиеся – проценты по депозиту не начисляются на счет клиента, а выплачиваются отдельно.

Вклады с предъявлением документов

Вклады с предъявлением документов требуют от клиента предоставления определенного пакета документов для открытия депозита. Эти виды депозитов могут быть использованы организациями или физическими лицами с целью защиты своих средств.

- Депозиты для организаций – организации могут разместить свои средства под более высокие проценты, но они должны предоставить все необходимые документы о своей деятельности;

- Пенсионные депозиты – физические лица могут разместить свои средства на счетах управляющих компаний для получения пенсионных платежей в будущем;

- Депозиты для сделок с недвижимостью – предназначены для хранения средств, вырученных от продажи недвижимости, до их последующего использования.

Онлайн-депозиты

Онлайн-депозиты – это виды депозитов, которые можно открыть и управлять через интернет. Они предоставляют удобство и доступность, не требуя посещения банковского отделения.

- Депозиты с высокими процентными ставками – предлагают высокую процентную ставку в обмен на отсутствие возможности досрочного снятия денег;

- Депозиты с льготами – клиенты могут получить различные льготы, например, льготную ставку или бонусы, при открытии такого депозита.

Каждый вид депозита имеет свои преимущества и особенности, и выбор конкретного вида зависит от индивидуальных потребностей и финансовых возможностей клиента.

Особенности депонирования зарплаты

Сегодня многие компании заключают с банками договоры в рамках зарплатного проекта и перечисляют деньги на карты сотрудников, поэтому операции по депонированию зарплаты случаются нечасто, но все же они есть.

Работники, не получившие в срок положенные им суммы (основного заработка, премиальных, суточных и т. д.) слышат от бухгалтера не всегда понятную фразу — «зарплата депонирована». Что такое депонированная сумма? Как понять, что такое депонировать зарплату? Означает ли депонирование средств, что деньги не выплатят или выдача будет происходить по специальным правилам? Ответим на эти вопросы.

Начнем с терминологии:

Выходит, что работнику беспокоиться не нужно: с неполученными деньгами ничего не произошло и он сможет их получить. А вот работодатель обязан выполнить набор обязательных действий: отразить неполученные суммы на отдельном счете учета и отслеживать срок давности, установленный законодательно.

Отличие депонирования зарплаты от других видов депонирования — депонированная сумма не хранится в кассе предприятия до ее востребования, а лишь отражается по счетам учета. Как только работник обратится за ней к работодателю, кассир (или иное уполномоченное лицо) снимет деньги со счета в банке и положит их в кассу для выплаты. Либо деньги перечислят безналичным путем на счет работника.

Денежную сумму, полученную в банке для выдачи зарплаты, но не выданную работнику в срок, можно не сдавать в банк и использовать для выдачи зарплаты другим работникам либо оставить в кассе, если лимит остатка наличных не превышен. Если же лимит превышен, деньги подлежат сдаче в банк в обычном порядке.