Введение в создание финансовой стабильности с дочерними банками

создание финансовой стабильности является одной из наиболее важных целей для любого человека или бизнеса.Однако достижение финансовой стабильности может быть сложной задачей, особенно во времена экономической неопределенности.Одна стратегия, которая может помочь достичь финансовой стабильности, — это использование дочерних банков.

Дочерние банки — это банки, которые принадлежат более крупному родительскому банку.Они действуют как независимые организации, но все еще подлежат правилам и надзору за родительским банком.Дочерние банки могут использоваться для создания финансовой стабильности несколькими способами, включая:

1. диверсификация активов: наличие вспомогательных банков, родительский банк может диверсифицировать свои активы на разных рынках и отраслях.Это помогает снизить риск и повысить стабильность.Например, если родительский банк сильно инвестируется в рынок недвижимости, и что рынок переживает спад, дочерние банки на других рынках могут помочь компенсировать эти убытки.

2. Доступ к капиталу: Дочерние банки также могут обеспечить доступ к дополнительному капиталу.Это может быть особенно полезно во время экономической неопределенности, когда традиционные источники финансирования могут быть ограничены.Например, если родительскому банку нужен дополнительный капитал, чтобы выдержать финансовый шторм, он может обратиться к своим дочерним банкам для поддержки.

3. улучшение управления рисками: дочерние банки также могут помочь улучшить управление рисками.Имея несколько организаций, которые подлежат надзору и регулированию, родительский банк может лучше отслеживать и управлять рисками на протяжении всей своей деятельности.Это может помочь предотвратить финансовые потери и улучшить стабильность.

4. расширение операций: Наконец, дочерние банки могут быть использованы для расширения операций родительского банка.Имея присутствие на нескольких рынках, родительский банк может увеличить свою клиентскую базу и потоки доходов.Это может помочь улучшить финансовую стабильность за счет снижения зависимости от любого рынка или продукта.

Хотя дочерние банки могут предоставить много преимуществ, есть также некоторые потенциальные недостатки, которые следует учитывать.К ним относятся:

1. повышенная сложность: управление вспомогательными банками может быть сложной задачей.Родительский банк должен гарантировать, что каждая дочерняя компания работает в соответствии с правилами и требованиями надзора.Это может быть сложно, особенно если дочерние компании работают на разных рынках или отраслях.

2. дополнительные расходы: управление дочерними банками также может быть дорогостоящим.Родительский банк должен инвестировать в инфраструктуру и персонал для управления дочерними компаниями.Это может быть значительным расходом, особенно для небольших банков.

3. Риск регулирования: Наконец, существует также нормативный риск для рассмотрения.Если один из дочерних банков нарушает правила или сталкивается с финансовыми трудностями, это может оказать негативное влияние на всю организацию.Родительский банк должен убедиться, что каждая дочерняя компания работает в соответствии с правилами для минимизации этого риска.

Несмотря на эти потенциальные недостатки, дочерние банки могут быть эффективной стратегией для создания финансовой стабильности.Благодаря диверсификации активов, доступа к дополнительному капиталу, улучшению управления рисками и расширения операций, дочерние банки могут помочь снизить риск и повысить стабильность.Тем не менее, важно тщательно рассмотреть потенциальные недостатки и гарантировать, что выгоды перевешивают затраты. Введение в создание финансовой стабильности с дочерними банками — Финансовая стабильность: создание финансовой стабильности с дочерними банками

Введение в создание финансовой стабильности с дочерними банками — Финансовая стабильность: создание финансовой стабильности с дочерними банками

Пример дочерних компаний в реальном мире

Комиссия по ценным бумагам и биржам требует от публичных компаний раскрывать информацию о значимых дочерних компаниях в соответствии с пунктом 601 Положения SK. Berkshire Hathaway Inc. Уоррена Баффета , например, имеет длинный и разнообразный список дочерних компаний, включая Dairy Queen, Clayton Homes, Business Wire, GEICO и Helzberg Diamonds.

Приобретение Berkshire Hathaway множества различных фирм следует за часто обсуждаемой стратегией Баффета по покупке недооцененных активов и удержанию их. В свою очередь, приобретенные дочерние компании часто могут продолжать работать независимо, получая доступ к более широким финансовым ресурсам. Экспонат ежегодной подачи Беркшир за год , закончившегося 31 декабря 2018,, показывает , что фирма владеет свыше 270 дочерних компаний.

Как и Berkshire Hathaway, Alphabet Inc. имеет множество дочерних компаний. Все эти отдельные бизнес-единицы выполняют уникальные операции, которые повышают ценность Alphabet за счет диверсификации, выручки, прибыли, а также исследований и разработок (НИОКР).

Например, Sidewalk Labs , небольшой стартап, являющийся дочерней компанией Alphabet, стремится модернизировать общественный транспорт в США. Компания разработала систему управления общественным транспортом, которая объединяет миллионы точек данных со смартфонов, автомобилей и точек доступа Wi-Fi, чтобы анализировать и прогнозировать, где движение и пассажиры наиболее сконцентрированы. Система может перенаправлять ресурсы общественного транспорта, такие как автобусы, в эти перегруженные районы, чтобы система общественного транспорта работала эффективно.

Для Alphabet Sidewalk Labs предоставляет бизнес-подразделение, которое разрабатывает технологии, которые однажды могут помочь всей компании. Поскольку одним из крупнейших продуктов Alphabet является Google Maps, дочерние компании, такие как Sidewalk Labs, могут улучшить общие бизнес-операции компании.

Дочерним банком называется самостоятельная банковская организация, как правило, в форме открытого или закрытого акционерного общества, либо общества с ограниченной ответственностью, где все 100% или большая часть акций (паев) принадлежат головному международному банку. Дочерний банк предоставляет полный спектр банковских услуг. Как самостоятельная банковская организация, дочерний банк должен удовлетворять всем требованиям, предъявляемым к такого рода институтам со стороны местного законодательства, в том числе обладать необходимыми лицензиями на осуществление банковской деятельности.

Кредитный лимит дочернего банка ограничен его собственным капиталом и не связан с капиталом головного международного банка, что ограничивает самостоятельность дочернего банка в кредитовании крупных заемщиков. Одновременно с этим ответственность головного банка по обязательствам дочернего также ограничена величиной уставного капитала.

Дочерний банк иностранного банка часто выглядит как местный в глазах потенциальных клиентов из числа местных компаний, что облегчает ему привлечение местных вкладчиков. Это особенно справедливо, если местный банк был самостоятельным до его покупки международным банком. Использование менеджеров из числа местных профессионалов также позволяет установить более развитые отношения с местным деловым сообществом. Дочерний банк, учрежденный международным банком, окажется в большей степени, чем филиал, вовлечен не только в международные, но и в местные деловые операции: филиал зарубежного банка в большей степени ориентирован на иностранный бизнес и может испытывать трудности в привлечении клиентов из числа местных фирм.

Иногда, как это указывалось выше, законодательство некоторых стран запрещает открывать филиалы международным банкам, но при этом разрешает деятельность дочерних банков. С другой стороны, дочерние банки могут иметь налоговые преимущества перед филиалами, причем как с точки зрения уплаты местных налогов, так и с точки зрения налогообложения головного банка.

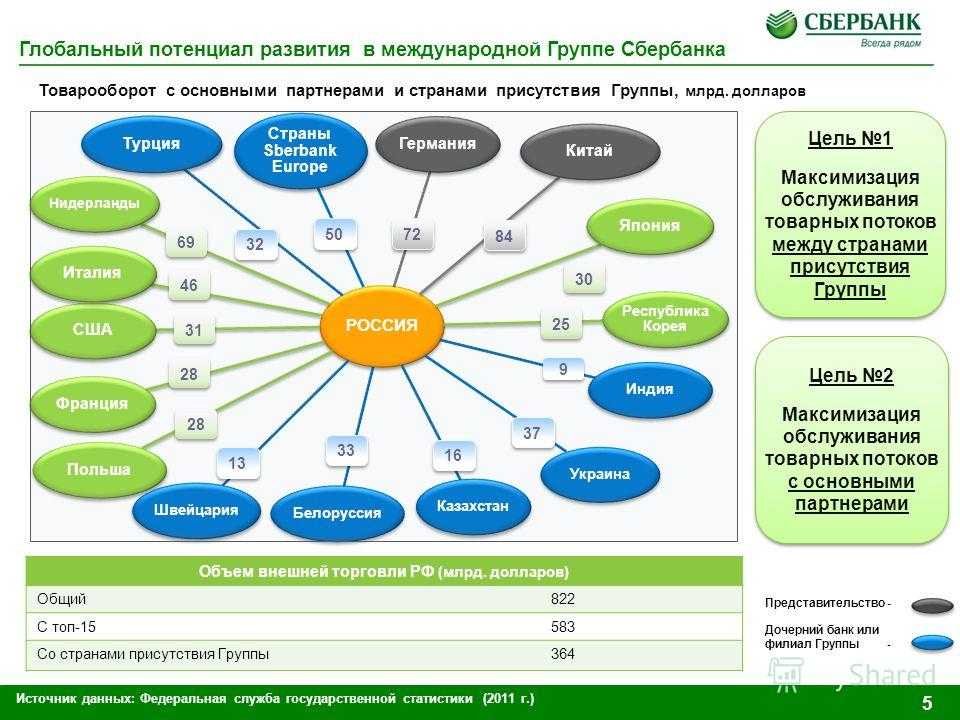

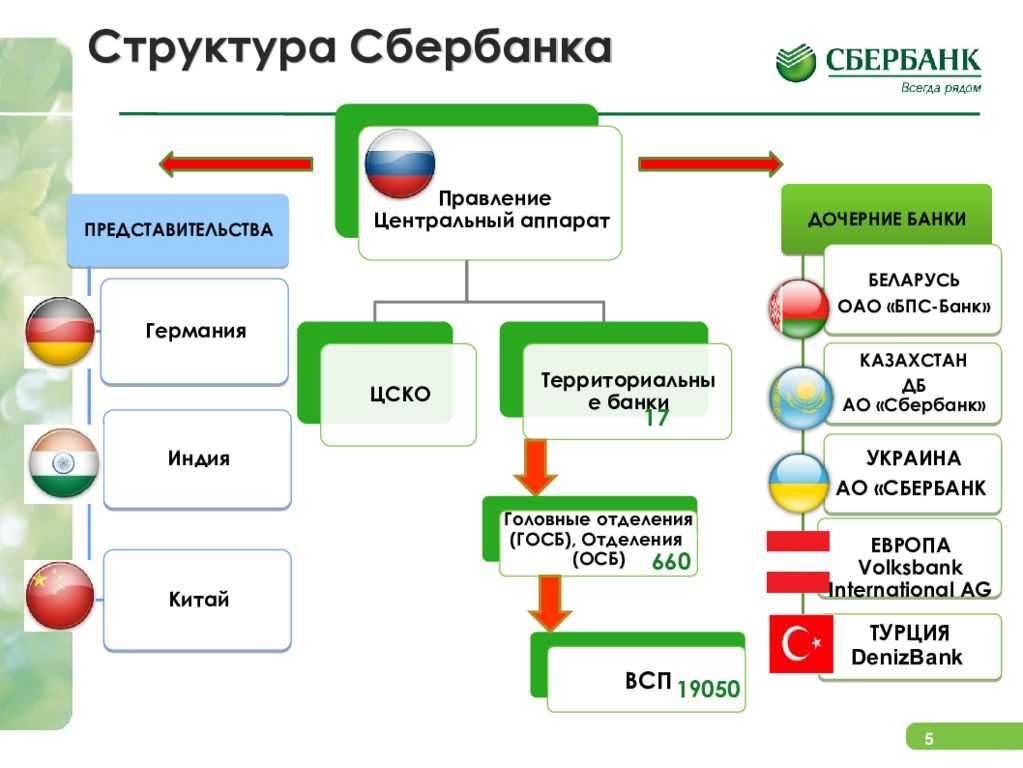

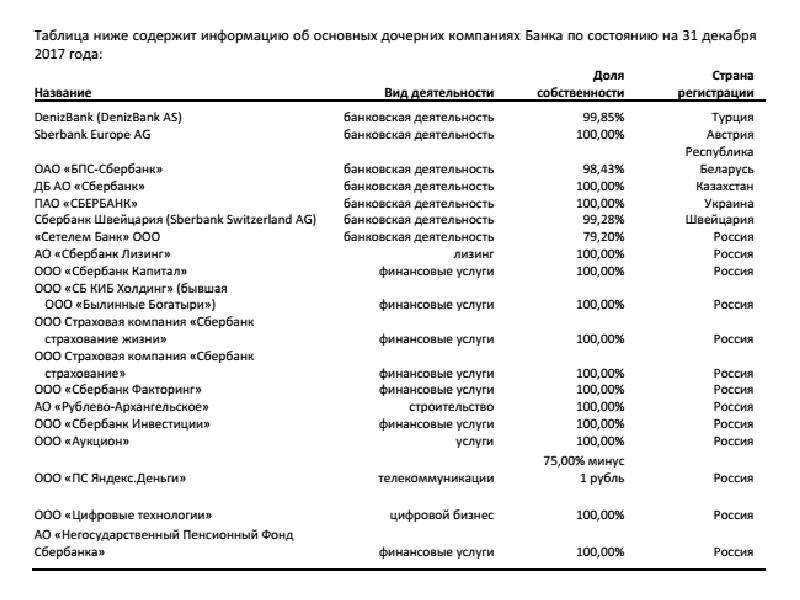

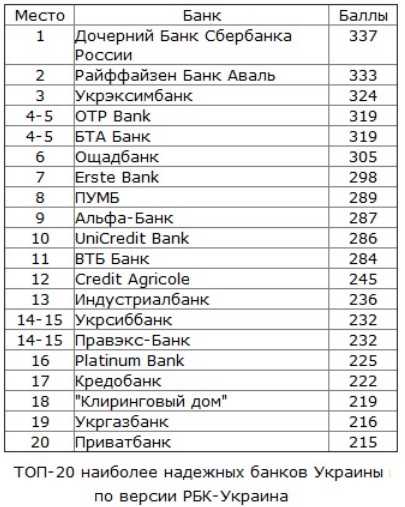

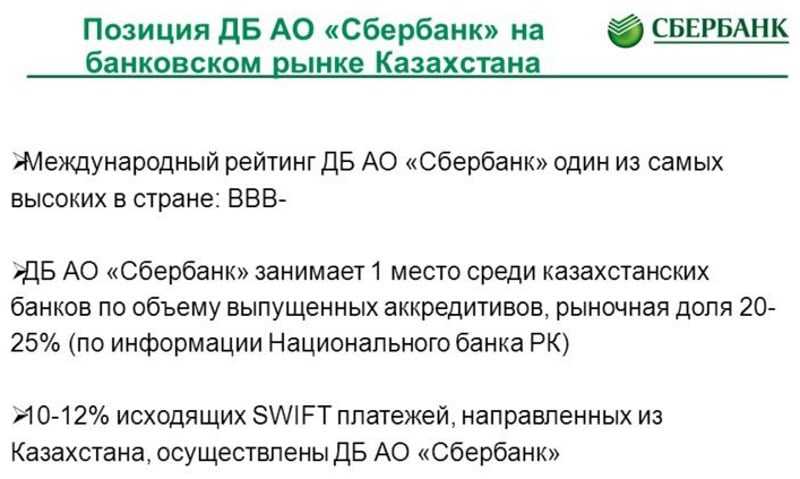

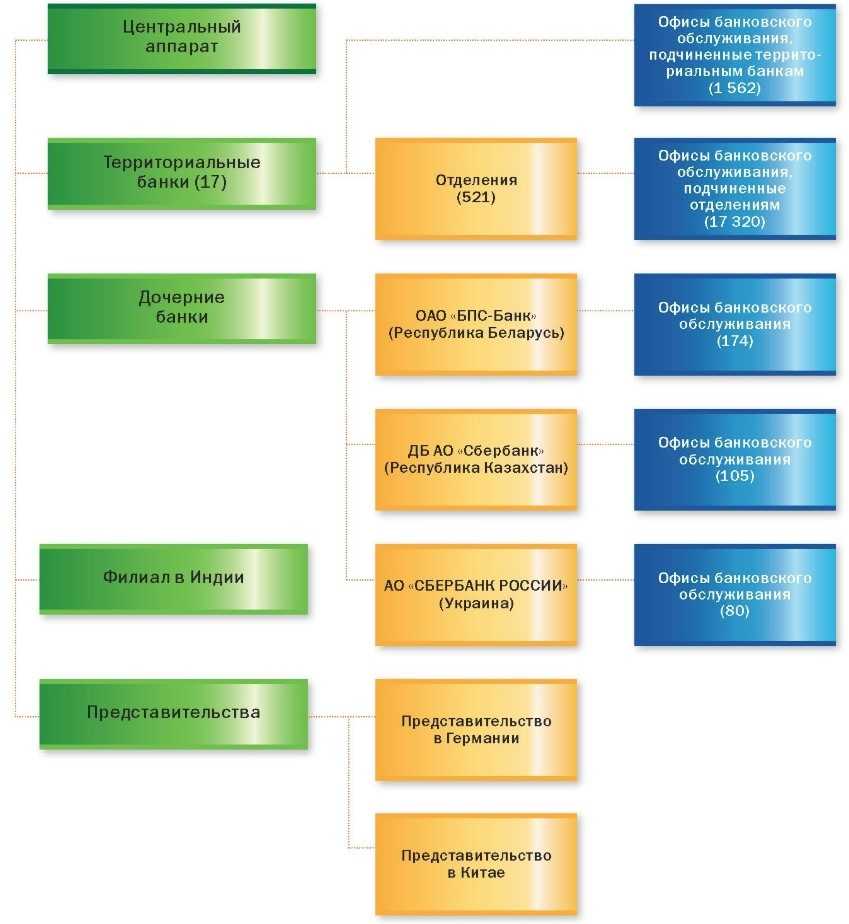

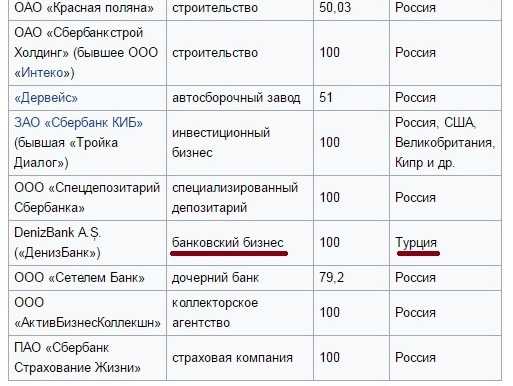

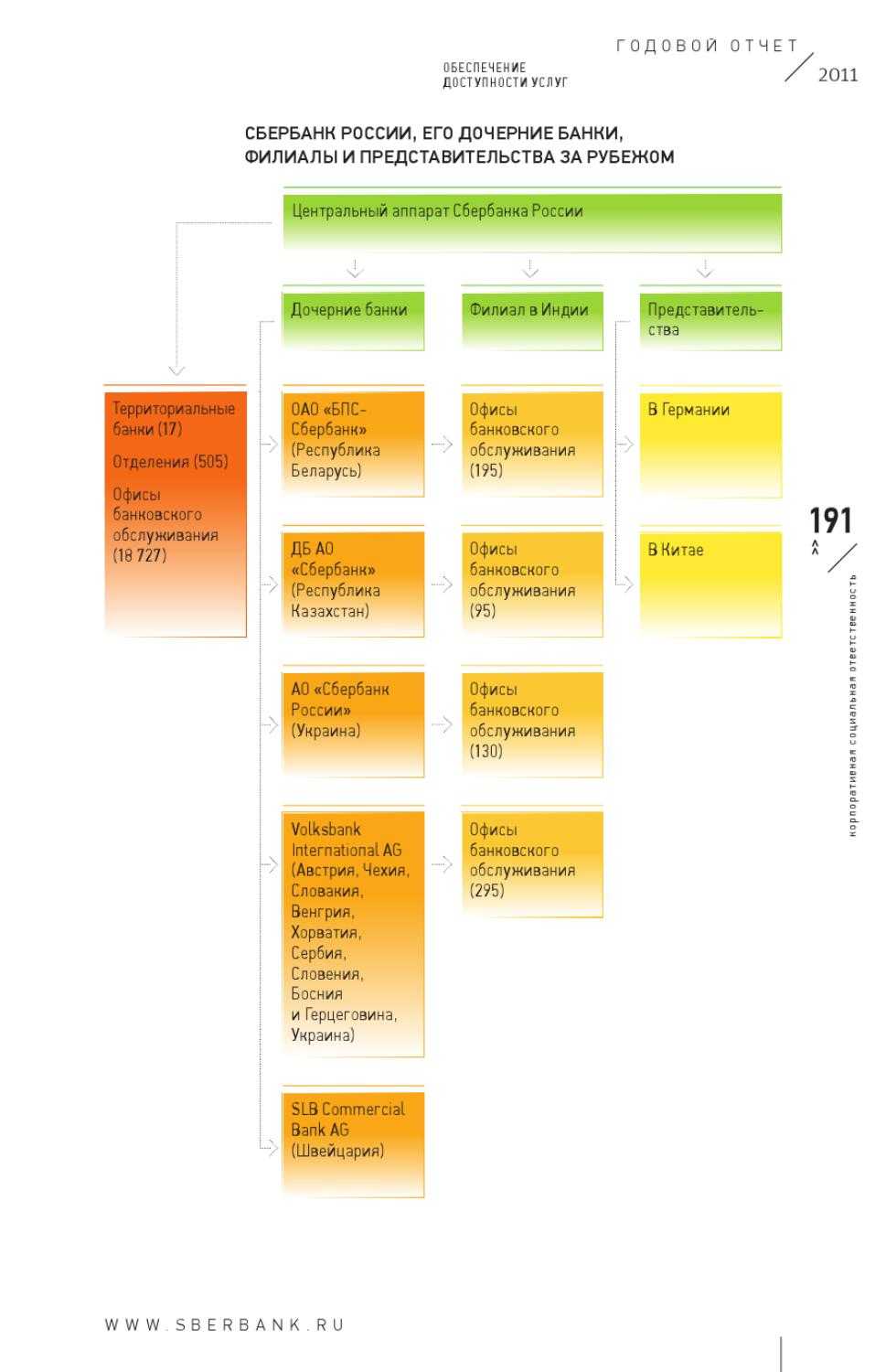

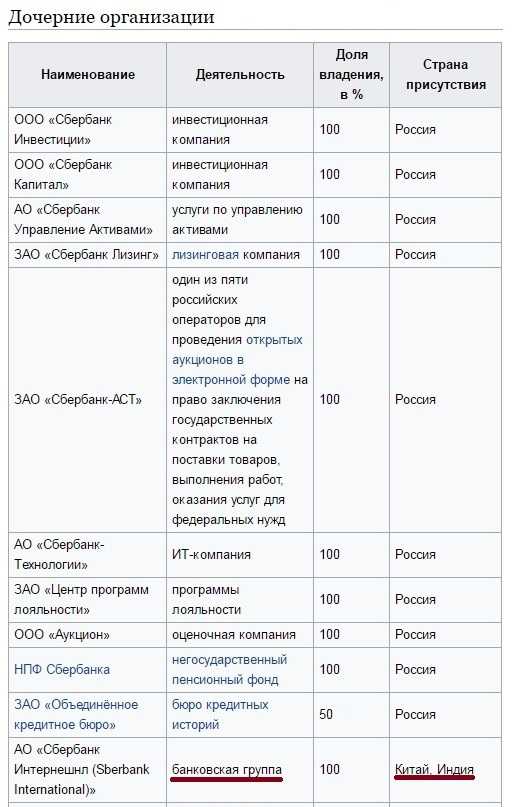

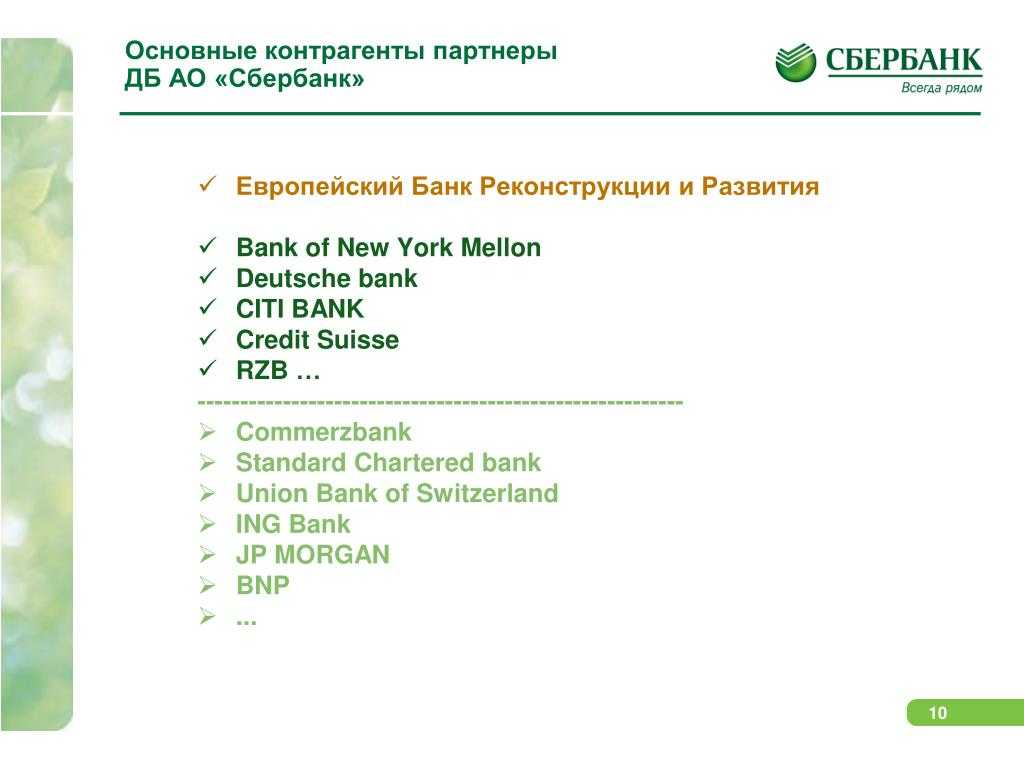

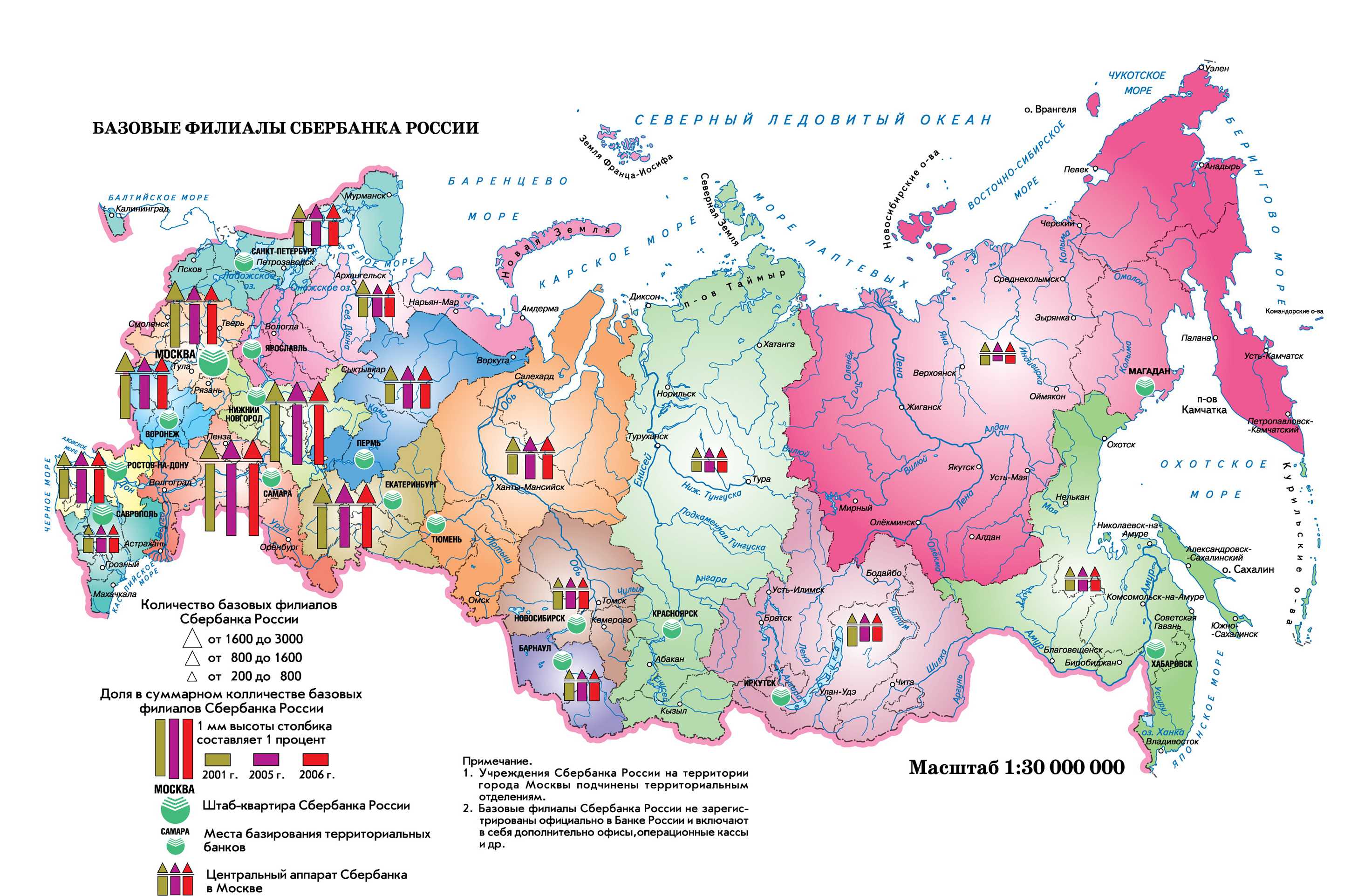

Каждая организация по мере своего развития и роста капитала стремится создать вспомогательные компании для получения дополнительной прибыли. Дочерние банки Сбербанка России представлены не только в России и странах СНГ, но и в нескольких европейских государствах. А об истинном владельце ряда организаций, предоставляющих услуги в России и за ее пределами, неизвестно даже многим нашим соотечественникам.

Как правильно выбрать банк?

Выбор банка – важный этап при организации финансовой области своей жизни. Что нужно учитывать при выборе банка, чтобы быть уверенным в своем решении?

История и репутация банка. Исследуйте историю банка, сколько лет он существует, какие награды и достижения у него есть

Также обратите внимание на репутацию банка – наличие отрицательных отзывов может быть показателем проблем в его работе.

Типы услуг, предоставляемых банком. Убедитесь, что банк предоставляет все необходимые услуги для ваших финансовых потребностей

Например, если вам нужна ипотека или кредит, проверьте, есть ли такие продукты в ассортименте банка.

Уровень обслуживания. Исследуйте отзывы клиентов о качестве обслуживания в банке. Уделяется ли достаточно внимания клиентам, решаются ли проблемы оперативно и профессионально.

Филиальная сеть. Проверьте наличие банковских отделений в желаемом вами регионе

Важно, чтобы вы могли обращаться в ближайшее отделение для получения консультаций и проведения операций.

Уровень комиссий и процентных ставок. Сравните условия предоставления услуг и комиссии разных банков

Важно понимать, сколько вы будете платить за обслуживание своих финансовых операций.

Надежность и защита данных. Узнайте, как банк защищает вашу персональную информацию и финансовые данные. Важно, чтобы банк использовал современные технологии и принимал меры для предотвращения мошенничества.

Сравнение различных банков и анализ их услуг и условий поможет вам сделать осознанный выбор. Уделите достаточно времени на изучение информации и обращайтесь к специалистам при необходимости. Правильный выбор банка поможет вам обеспечить безопасность и эффективность вашей финансовой деятельности.

Почта Банк — это государственный банк или нет?

Является ли данная финансовая организация государственным банком? Нет, это розничный банк, у которого есть доля государственного участия.

Что такое государственное участие? Государственному предприятию принадлежат 50%-1 акция, поэтому клиентам гарантируется стабильность и сохранность денег в случае краха.

Такое базовое условие указывается во всех договорах с физическими лицами.

Чьим дочерним банком является Почта банк?

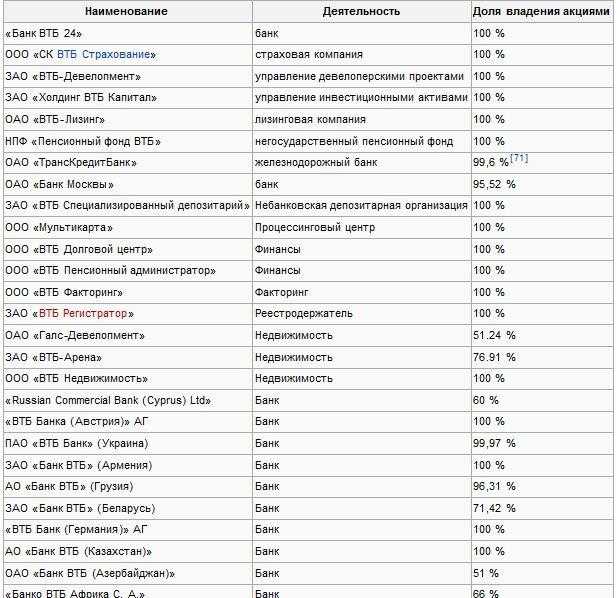

Акции разделены между ВнешТоргБанком, российской почтой и председателем правления Д. Руденко в пропорции 50%-1/50%-1/2, из этого следует, что он принадлежит трем субъектам.

Так как ВТБ 24 является главным партнером, клиенты ПАО могут пользоваться банкоматами этой организации. При снятии средств не начисляется комиссия.

Полезное видео:

Кому принадлежит и кто им управляет?

Кто собственник Почта Банка, и кто им управляет? Высшим управленческим органом является совет акционеров, состоящий из 3 субъектов — российской почты, группы ВнешТоргБанк и президента-председателя правления Руденко Дмитрия Васильевича.

Почта России

ВТБ

Руденко Дмитрий Васильевич

Российской почте и ВнешТоргБанку принадлежат по 50%-1 соответственно, и двумя акциями владеет глава правления.

Ведением текущей банковской деятельности занимается правление. Список правления публичного акционерного общества, кроме главы правления, формируют руководители различных банковских служб: Строкун Н. Н., Мохначева Е. В., Емельянов С.С., Тулубьев, П.А., Масленникова А. А. (финдиректор, операционный директор, директор по управлению рисками, клиентский директор, руководитель по развитию электронного бизнеса соответственно).

Кто акционеры и учредители Почта Банка?

В 2015-м году при участии Андрея Костина (президент-председатель правления ВнешТоргБанка), Дмитрия Страшнова (директор Почты России), Николая Никифорова (министр связи и массовых коммуникаций РФ) было оформлено соглашение на покупку 50%-1 акции у Лето Банка — дочерняя финансовая структура ВТБ24, президент-председатель правления Михаил Задорнов.

В 2016-м году на базе Лето банка было создано новое публичное акционерное общество.

Преимущества и риски дочернего банка: проигрыши и выгоды

Дочерний банк — это финансовое учреждение, контролируемое и подчиненное материнскому банку. Он функционирует как отдельная юридическая единица, но в то же время тесно связан с родительским банком. Преимущества и риски дочернего банка тесно связаны с такой структурой и зависят от особенностей работы.

Преимущества дочернего банка:

- Возможность расширить деятельность: Создание дочернего банка позволяет материнскому банку расширить свою клиентскую базу, предлагая новые услуги и продукты. Дочерний банк может заниматься коммерческим и розничным банковским делом, предоставлять различные виды кредитования и инвестиционные услуги.

- Регулятивные преимущества: Дочерний банк может находиться в стране или юрисдикции с более выгодным законодательством, налоговыми льготами или инвестиционным климатом. Путем выбора подходящей страны для создания дочернего банка, родительская компания может получить преимущества в виде более гибких правил и ограничений, что способствует более эффективной деятельности.

- Защита активов: Создание дочернего банка позволяет родительской компании защитить свои активы и риски, создав отдельную юридическую структуру. Если, например, дочерний банк столкнется с проблемами, мы можем говорить о юридической независимости и том, что родительский банк не будет нести полную ответственность за его долги или убытки.

Риски дочернего банка:

- Управление и контроль: Управление и контроль дочерним банком является сложной задачей. Материнский банк должен обеспечивать достаточно прозрачность и эффективность управления, чтобы справиться с недостатками и рисками дочернего банка. Кроме того, родительская компания должна обеспечить контроль финансовых операций, соблюдение регуляторных норм и придерживаться стратегии, которая соответствует общей цели предприятия.

- Репутационные риски: Дочерний банк может стать источником репутационных рисков для материнского банка. Возможность различных нарушений, мошенничества или проблем с регулированием в дочернем банке может негативно сказаться на репутации и доверии клиентов к родительской компании.

- Финансовые риски: Дочерний банк может столкнуться с финансовыми рисками, такими как нестабильность рынка, рост конкуренции, проблемы ликвидности и кредитного портфеля. В случае неудач по финансовым операциям дочернего банка, родительская компания может понести значительные убытки.

Преимущества и риски дочернего банка тесно связаны и зависят от многих факторов, включая стратегию родительской компании, уровень контроля и управления, а также общую финансовую ситуацию в банковском секторе. В целом, создание дочернего банка может быть выгодным шагом для развития бизнеса, но требует тщательного изучения и анализа со стороны родительской компании.

Вопрос посетителя

Внешними организационными структурами банка могут являться

(*ответ*) обменные пункты, представительства

управления

отделы

департаменты

Вновь созданному банку могут быть выданы лицензия

(*ответ*) лицензия на ведение банковских операций в рублях

лицензия на привлечение во вклады денег физических лиц

генеральная лицензия

на работу с драгоценными металлами

Выделение банка из банка — это

(*ответ*) появление наряду с прежним банком еще одного или более новых банков, которые должны пройти процедуру регистрации и лицензирования

переход всех прав и обязанностей банка к вновь возникшим вместо него двум или более банкам

прекращение деятельности прежнего банка, аннулирование его лицензии и ликвидация акта о его регистрации и возникновение на его месте двух и более новых банков, каждый из которых должен будет пройти государственную регистрацию и получить лицензию

сохранение прежнего банка в новой для него организационно-правовой форме с перерегистрацией и заменой ранее полученной им лицензии на равноценную

Высшим органом управления коммерческого банка является

(*ответ*) общее собрание акционеров

бюджетный комитет

правление банка

совет директоров

Генеральная лицензия может быть выдана банку

(*ответ*) с даты регистрации которого прошло не менее 2 лет и имеющего лицензии на ведение всех банковских операций в рублях и иностранных валютах и выполняющему установленные Банком России требования к размеру собственною капитала

с даты регистрации которого прошло не менее 2 лет и имеющего лицензию на привлечение во вклады денег физических лиц

с даты регистрации которого прошло не менее 1 года и имеющего лицензии на ведение всех банковских операций в рублях и иностранных валютах

с даты регистрации которого прошло не менее 2 лет и имеющего лицензии на ведение всех банковских операций в рублях и иностранных валютах

Для регистрации в России банка с капиталом нерезидентов и получения им лицензии дополнительно к стандартному перечню должны быть представлены следующие надлежаще оформленные документы

(*ответ*) решение иностранного юридического лица о участии в создании кредитной организации на территории РФ или об открытии филиала банка

справка о купле-продаже иностранной валюты

справка, подтверждающая семейное положение учредителей

копия загранпаспорта и свидетельство о рождении

Договором банковского депозита обычно называют

(*ответ*) договор, в котором вкладчиком выступает юридическое лицо

договор банковского вклада

долговые обязательства, выпускаемые банками для привлечения средств

документ, удостоверяющий внесение физическим лицом в банк денег

Документы для регистрации и получения лицензии должны быть поданы банком в

(*ответ*) территориальное учреждение Банка России по месту предполагаемого нахождения банка

регистрационную палату

ИМНС по месту нахождения банка

головное учреждение Банка России

Доля собственности государства в капитале Банка Росии

(*ответ*) составляет 100%

составляет 99,9%

составляет более 50%, но менее 100%

отсутствует

Дочерний банк — это

(*ответ*) самостоятельное юридическое лицо, регистрируемое в порядке, установленном для всех коммерческих банков

территориально обособленное подразделение головной конторы или филиала банка, не являющееся юридическим лицом и не имеющее своего баланса, но осуществляющее расчетно-кассовое обслуживание клиентов, счета которым открыты либо в головной конторе банка, либо в его филиале

разнообразные группы и объединения

дополнительный офис банка

Законодательно устанавливается квота участия иностранного капитала в банковской системе РФ в размере

(*ответ*) 12%

11%

7%

5%

Ресурсы и активы банка

Как уже было сказано, основной деятельностью коммерческого банка является привлечение свободных денежных средств юридических и физических лиц и размещение их от своего имени на условиях возвратности, срочности и платности. Таким образом, ресурсы коммерческого банка — неотъемлемое условие осуществления банковских операций.

Ресурсы банка:

-

Собственный капитал (имеет безвозвратный характер) — главное средство защиты, позволяющее вкладчикам и кредиторам получить возмещение потерь в случае потери ликвидности банка:

- уставный капитал,

- фонды, образованные за счёт прибыли прошлых лет,

- эмиссионный доход (положительная разница между ценой акций банка и их номинальной стоимостью).

-

Привлечённые средства:

- депозиты клиентов — юридических и физических лиц,

- межбанковские кредиты,

- облигации и векселя банка.

Активы коммерческого банка — это объекты бухгалтерского баланса, отражающие размещение и использование ресурсов банка. Активы группируются:

- по назначению,

- по ликвидности,

- по степени риска,

- по срокам размещения,

- по субъектам.

По назначению активы делятся:

-

Кассовые активы:

- наличные денежные средства в кассе,

- драгоценные металлы и камни,

- корреспондентские счета в центральном банке и других банках,

- средства, перечисленные в фонд обязательных резервов центрального банка.

-

Размещённые активы (работающие; доходные; оборотные; рисковые активы):

- кредиты, выданные юридическим и физическим лицам,

- межбанковские кредиты, выданные,

- краткосрочные вложения в ценные бумаги.

-

Инвестиционные активы:

- акции, приобретённые для инвестирования,

- средства, внесённые в уставные капиталы юридических лиц,

- вклады в дочерние банки.

- Капитализованные активы (внеоборотные), то есть имущество банка.

- Прочие активы (дебиторская задолженность, транзитные счета и т. п.)

Что такое вспомогательные банки и как они работают?

Дочерние банки — это финансовые учреждения, которые частично или полностью принадлежат другим банке или финансовым учреждениям.Эти банки работают как отдельные организации, но все еще находятся под контролем и владением своей материнской компанией.Дочерние банки распространены в банковской отрасли и используются по разным причинам, таким как расширение операций банка на новый рынок или диверсификация их портфеля.

1. Право собственности и контроль. Дочерние банки принадлежат и контролируются их материнской компанией.Это означает, что материнская компания имеет право принимать решения об операциях дочернего банка, таких как политика кредитования, инвестиционные решения и структура управления.Тем не менее, дочерние банки также имеют свой собственный совет директоров и команду управления, что позволяет им в некоторой степени работать независимо.

2. Преимущества вспомогательных банков: Дочерние банки предлагают несколько преимуществ как для материнской компании, так и для дочернего банка.Для материнской компании владение дочерним банком может помочь им расширить свою деятельность на новый рынок или диверсифицировать свой портфель.Это может помочь материнской компании снизить их риск и повысить их прибыльность.Для дочернего банка, принадлежащий более крупному, более устоявшему в банк, может обеспечить доступ к ресурсам, таким как капитал, технология и опыт.

3. Типы вспомогательных банков: существует несколько типов дочерних банков, включая банки с полным спектром услуг, нишевые банки и инвестиционные банки.Банки с полным спектром услуг предлагают ряд банковских услуг, таких как сберегательные счета, кредиты и кредитные карты.Нишевые банки специализируются на конкретной области банковского дела, такой как коммерческое кредитование или управление активами.Инвестиционные банки предоставляют услуги, связанные с торговлей ценными бумагами, андеррайтингом и слияниями и поглощениями.

4. Риски вспомогательных банков: Хотя дочерние банки предлагают льготы, они также имеют риски.Один из рисков состоит в том, что дочерний банк может работать не так, как ожидается, что может негативно повлиять на финансовые показатели материнской компании.Кроме того, если дочерний банк испытывает финансовые трудности, он может потребовать финансовой поддержки от материнской компании, что может быть дорогостоящим.

5. Альтернативы дочерним банкам: существуют альтернативы для вспомогательных банков, таких как совместные предприятия и стратегические партнерства.Совместные предприятия включают две или более компаний, собирающихся вместе, чтобы сформировать новую организацию.Стратегическое партнерство включает в себя две или более компаний, сотрудничающих с конкретным проектом или инициативой.Эти альтернативы могут предоставить некоторые из тех же преимуществ, что и дочерние банки, такие как доступ к новым рынкам и ресурсам, без того же уровня риска.

Дочерние банки — это обычный способ расширить свою деятельность и диверсифицировать свой портфель.Они предлагают льготы как материнской компании, так и для дочернего банка, но также имеют риски.Компании должны тщательно рассмотреть свои варианты и взвесить преимущества и риски, прежде чем принять решение о том, чтобы продолжить дочерний банк или альтернативный вариант.

Что такое вспомогательные банки и как они работают — Финансовая стабильность: создание финансовой стабильности с дочерними банками

Преимущества вспомогательных банков для финансовой стабильности

Дочерние банки были признаны ключевым компонентом финансовой стабильности.Эти банки служат буфером между материнской компанией и дочерней компанией, которая может помочь защитить материнскую компанию от финансового риска.Кроме того, дочерние банки могут помочь снизить риск заражения в финансовой системе, предоставляя отдельную организацию, которая может поглощать убытки, не влияя на более широкую финансовую систему.В этом разделе мы обсудим преимущества вспомогательных банков для финансовой стабильности.

1. Диверсификация риска

Одним из ключевых преимуществ вспомогательных банков является то, что они помогают диверсифицировать риск.Работая как отдельная организация, дочерние банки могут рисковать, которые могут быть слишком велики для материнской компании.Это может включать кредитование более рискованным заемщикам или инвестирование в более рискованные активы.Диверсифицируя риск, дочерние банки могут помочь сократить общий профиль риска материнской компании, что может улучшить финансовую стабильность.

2. Усиленный надзор и регулирование

Дочерние банки подлежат тем же нормативным и надзорным требованиям, что и другие банки.Это означает, что они подвергаются регулярным проверкам и аудитам и должны соответствовать ряду нормативных требований.Этот улучшенный надзор и регулирование может помочь улучшить финансовую стабильность, обеспечивая, чтобы дочерние банки работали безопасным и здравым образом.

3. Улучшенный доступ к финансированию

Дочерние банки также могут обеспечить улучшенный доступ к финансированию материнской компании.Это связано с тем, что дочерние банки могут получить доступ к источникам финансирования, которые могут быть недоступны для материнской компании, таких как депозиты от местных клиентов или доступ к местным рынкам капитала.Предоставляя улучшенный доступ к финансированию, дочерние банки могут помочь улучшить финансовую стабильность материнской компании.

4. Сниженный риск заражения

Еще одним важным преимуществом дочерних банков является то, что они могут помочь снизить риск заражения в финансовой системе.Это связано с тем, что дочерние банки работают как отдельные организации, что означает, что убытки, понесенные дочерним банком, не обязательно передаются материнской компании.Это может помочь предотвратить распространение финансового риска по всей более широкой финансовой системе.

5. Улучшенное корпоративное управление

Дочерние банки, как правило, подлежат расширенным требованиям корпоративного управления.Это означает, что они должны иметь независимые советы директоров и подлежат ряду других требований к управлению.Это улучшенное корпоративное управление может помочь улучшить финансовую стабильность, обеспечив, чтобы дочерние банки работали ответственным и прозрачным образом.

Таким образом, дочерние банки могут предоставить ряд преимуществ для финансовой стабильности.Диверсифицируя риск, улучшая надзор и регулирование, улучшая доступ к финансированию, снижение риска заражения и повышение корпоративного управления, дочерние банки могут помочь улучшить общую стабильность финансовой системы.Несмотря на то, что для вспомогательных банков могут быть некоторые недостатки, такие как увеличение сложности и затрат, преимущества этих банков для финансовой стабильности являются значительными.

Преимущества вспомогательных банков для финансовой стабильности — Финансовая стабильность: создание финансовой стабильности с дочерними банками

Дочерняя компания или аффилированная компания: обзор

В зависимости от уровня владения юридическим лицом в связанном бизнесе его можно назвать аффилированным, ассоциированным или дочерним предприятием материнской компании.

В большинстве случаев, аффилированное лицо и ассоциированное лицо используются как синонимы для описания компании с материнской компанией, которая владеет только миноритарной долей в собственности компании. Миноритарная доля – это владение или доля менее 50% компании.

Однако дочерняя компания – это бизнес, материнская компания которого владеет контрольным пакетом акций (что означает, что она является мажоритарным акционером 50% или более всех акций). Некоторые дочерние компании находятся в полной собственности, то есть материнская корпорация владеет 100% дочерней компании.

Как мажоритарный акционер материнская компания владеет дочерней компанией в достаточной степени, чтобы осуществлять контроль над ней, принимая решения, такие как назначение совета директоров или другие важные бизнес-решения.

Например, Disney-ABC Television Group, подразделение The Walt Disney Company ( дочерней компанией; ESPN является дочерней компанией, а Disney Channel – полностью дочерней компанией.

Ключевые выводы

- Дочерняя компания – это компания, материнская компания которой является мажоритарным акционером, которому принадлежит более 50% всех акций дочерней компании.

- Филиал используется для описания компании с материнской компанией, которая владеет только миноритарной долей в собственности аффилированного лица.

- Во многих случаях прямых иностранных инвестиций (ПИИ) компании создают дочерние и зависимые компании (а не слияния и поглощения) в принимающих странах, чтобы предотвратить любую негативную стигму, связанную с иностранной собственностью, или негативное мнение, связанное с принадлежностью сомнительной материнской компании.

- Владение аффилированным лицом или дочерней компанией может позволить компании расширить свою долю рынка на части мира, к которым у нее в противном случае не было бы доступа.