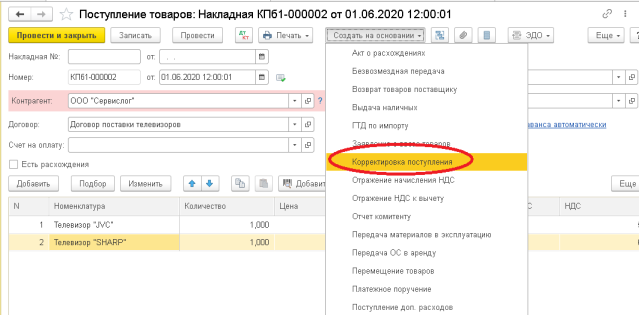

Способ 1. Документом «Корректировка поступления».

В документе поступления нажимаем кнопку «Создать на основании» и выбираем «Корректировка поступления».

Внимание! Если данные пункт отсутствует по кнопке «Создать на основании», то необходимо проверить включенную функциональность программы.

Заходим Главное — Функциональность — на вкладке Торговля ставим галочку «Исправительные и корректировочные документы».

Вводим документ корректировка поступления:

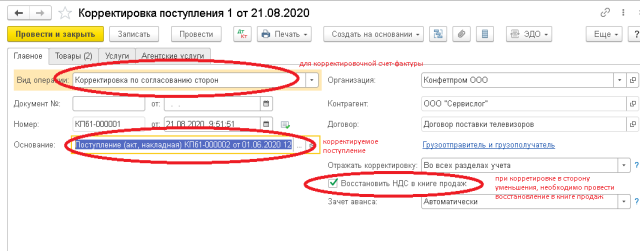

На закладке Главное выбираем для формирования корректировочной счет-фактуры вид операции «Корректировка по согласованию сторон». В поле основание указывается исходный документ, по которому будет оформляться возврат. В поле «Отражать корректировку» выбираем вариант «Во всех разделах учета» — будут сформированы и бухгалтерские проводки по возврату товара и запись по НДС для формирования в книге продаж или книге покупок.

Т.к. в нашем примере у нас идет возврат товара, следовательно, уменьшение стоимости по документу поступления, то формируется запись книги продаж по восстановлению ранее принятого к вычету НДС по счету-фактуре, к которому выставлена корректировочная счет-фактура (пп. 4 п. 3 ст. 170 НК РФ). Для этого ставим флажок Восстановить НДС в книге продаж.

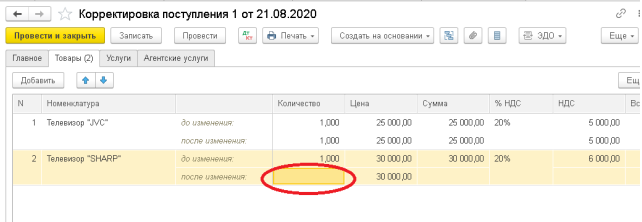

На вкладке «Товары» отражаем возврат бракованного товара. Для это у позиции Телевизор «SHARP» в поле «После изменения» в колонке «Количество» убираем количество товара.

Если товар возвращаю частично, то в колонке количество в поле после изменения указывают количество, которое осталось у покупателя, а количество возвращаемого товара программа вычислить как разницу между полями Количество до изменения минус Количество после изменения.

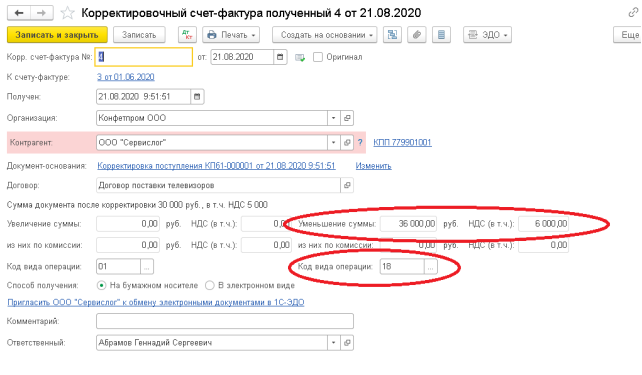

В поле «Корр. Счет-фактура №» указываем номер и дату корректировочной счет-фактуры и нажимаем кнопку «Зарегистрировать».

В счет-фактуре видим суммы к уменьшению, и код вида операции — 18. Запись в книгу продаж попадет с данным кодом.

Из счет-фактуры по кнопке «Печать» можем распечатать счет-фактуру за поставщика

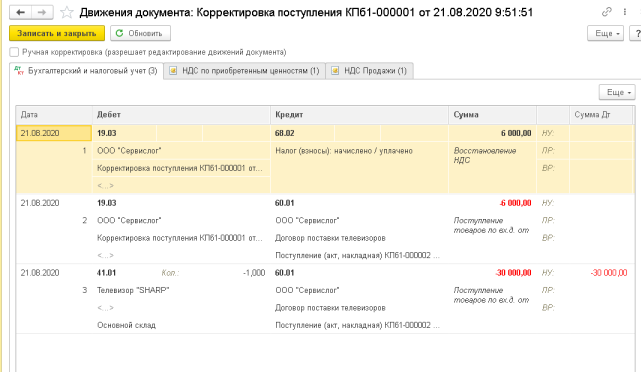

Т.к отразили корректировку во всех разделах учета, то программа сформировала проводки и откорректировала остатки товара на складке, взаиморасчеты с поставщиком и провела корректировку суммы НДС.

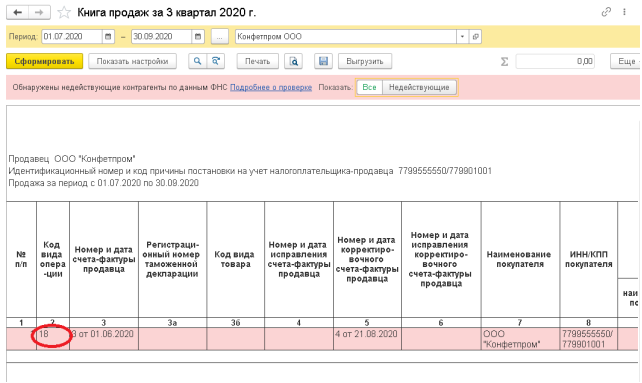

НДС восстановился в книге продаж:

Из документа «Корректировка поступления» можно распечатать следующие формы:

-

Соглашение об изменение стоимости

-

ТОРГ-12 (на возврат)

Переход права собственности на товар

В результате продажи товара происходит переход права собственности от одного лица другому. Смена собственника на товар может произойти в момент отгрузки или в момент оплаты товарных ценностей.

Гражданским кодексом РФ предусмотрен переход права собственности в момент передачи товарных ценностей покупателю, но имеется оговорка «если договором не предусмотрен иной порядок».

Переход права собственности на товар при отгрузке

Если право собственности переходит в момент отгрузки покупателю, то проводки по реализации товарных ценностей в бухгалтерии продавца необходимо отразить в день отгрузки.

Проводки при переходе права собственности в момент отгрузки:

| Дата операции | дебет | Кредит | Наименование операции |

| День отгрузки | 62 | 90/1 | Отражена выручка от продажи товара |

| День отгрузки | 90/2 | 41 | Списана себестоимость товаров, направленных на реализацию |

| День отгрузки | 90/2 | 41 | Списаны расходы на продажу пропорционально отгруженным товарным ценностям |

| День отгрузки | 90/3 | 68/НДС | Начислен НДС от стоимости товаров к уплате в бюджет (если продавец является плательщиком этого налога) |

| День оплаты | 51 | 62 | Получена оплата от покупателя |

Переход права собственности на товар при оплате

Если же между покупателем и продавцом заключен договор, в котором оговаривается, что право собственности переходит в момент оплаты, то бухгалтер продавца должен выполнить несколько иные проводки.

В данном случае применяют счет 45 «Товары отгруженные», этот счет используется для отражения движения отгруженных товарных ценностей, по которым выручка от продажи не может быть признана какое-то время продавцом.

На этом счете могут учитываться как отгруженные товары, поступающие в дебет сч.45 с кредита сч.41 «Товары», так и отгруженная продукция, поступающая в дебет сч. 45 с кредита сч. 43 «Готовая продукция».

Также по дебету сч. 45 отражаются расходы, связанные с отгрузкой товарных ценностей (например, транспортно-заготовительные расходы), поступающие в дебет сч.45 с кредита сч.44 «Расходы на продажу».

По кредиту сч. 45 отражается списание отгруженных товаров в дебет сч.90 «Продажи» в тот момент, когда выручка от реализации признается в бухучете продавца.

Таким образом, если в договоре между контрагентами указано, что переход права собственности на товар осуществляется в момент оплаты, то есть в момент признания выручка от реализации, то отгрузка товара оформляется с помощью проводки Д45 К41, которая будет означать, что товарные отгружены, но еще числятся на балансе продавца.

После того, как покупатель оплатит полученные ценности, будет выполнена проводка Д90/2 К45, которая будет означать, что товар списан с баланса продавца и направлен на продажу.

Что касается налога на добавленную стоимость, то его нужно начислить в момент отгрузки, то есть раньше, чем произойдет переход права собственности. Начисление НДС также отражается на сч.45 с помощью проводки Д45 К68/НДС. Таким образом, товар будет числиться на счете 45 вместе с НДС.

Проводки при смене собственника при оплате:

| День операции | Дебет | Кредит | Наименование операции |

| День отгрузки | 45 | 41 | Отгружены товары без перехода права собственности |

| День отгрузки | 45 | 68/НДС | Начислен НДС со стоимости отгруженных товарных ценностей |

| День оплаты | 51 | 61 | Поступление оплаты от покупателя |

| День оплаты | 62 | 91/1 | Отражена выручка от реализации |

| День оплаты | 90/2 | 45 | Списан реализованный товар |

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Один пишем, два в уме или Способы ведения учета товаров в розничной торговле

Весь поступающий товар необходимо оприходовать на склад, другими словами — записать что, в каком количестве и по какой цене мы имеем. Далее каждая операция с данным товаром должна также быть отражена в учете, то есть записана в надежном, но легко доступном для участвующих в процессе лиц месте. Оговоримся сразу, что для целей бухгалтерского и налогового учета каждая операция с товаром оформляется соответствующими документами — приходными и расходными накладными, кассовыми чеками или квитанциями и т.п. Именно первичные документы послужат в дальнейшем бухгалтеру для расчетов налогов и составления отчетности, в соответствии с избранной системой налогообложения и законодательством РФ. Но, как мы уже поняли — это совсем другая история.

Итак, в самом общем виде учет товаров в розничной торговле выглядит следующим образом:

Остаток начальный (при наличии) плюс Приход, минус Расход, получаем Остаток конечный.

Однако товар — величина, образно говоря, синтетическая, то есть выражающаяся в двух величинах — количестве и сумме, что и находит свое отражение в первичных документах. И вести учет товара, соответственно, желательно было бы в обеих этих ипостасях.

То есть:

Остаток начальный (количество + сумма) плюс Приход (приход товара, возврат покупателя, оприходование на склад), минус Расход (продажа товара, возврат поставщику, списание), в результате получаем Остаток конечный в количественном и суммовом выражении.

Реализовать эту формулу на практике не так легко, как кажется на первый взгляд, учитывая большое количество позиций номенклатуры, разницу в ценах на партии одного и того же товара, скидки-уценки и прочие факторы, с трудом поддающиеся как описанию с помощью бумаги и ручки или в таблицах Excel, так и простому запоминанию.

Если совершить небольшой экскурс в прошлое, когда счеты еще успешно конкурировали с калькулятором, учет движения товаров происходил суммовым способом — товар приходовался продавцом по розничной цене и в конце дня оставалось только подсчитать и записать выручку в кассе. В конце определенного периода в процессе инвентаризации (ревизии) полученная выручка вычиталась из первоначальной суммы поступившего товара и вместе с общей стоимостью остатков должна была дать в итоге ноль либо выявить излишки или недостачу.

Никакой аналитики при данном способе ведения учета товаров не предполагалось — за суммами не было видно движение конкретного товара, оценить можно было только среднюю прибыль, да и просто посчитать большой ассортимент по правильным ценам было задачей не из легких. К сожалению, не далеко ушедший от калькулятора для большинства начинающих пользователей Excel и в наше время верой и правдой служит малому бизнесу, неоправданно усложняя ему жизнь многостраничными таблицами с огромным количеством наименований и разнообразных, часто плохо структурируемых сведений, на выходе предлагая все тот же, слегка модифицированный суммовой учет.

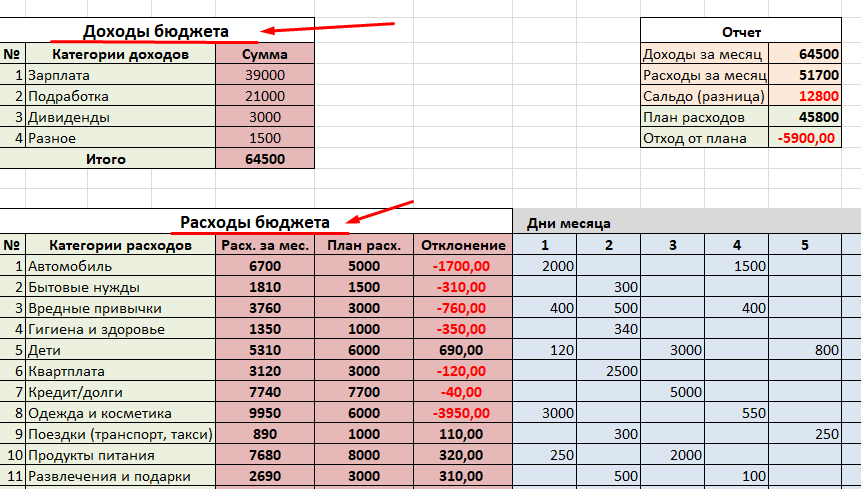

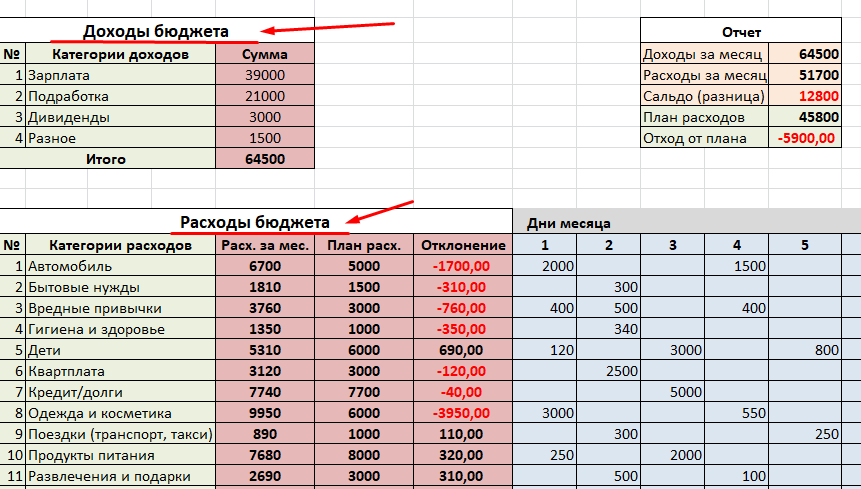

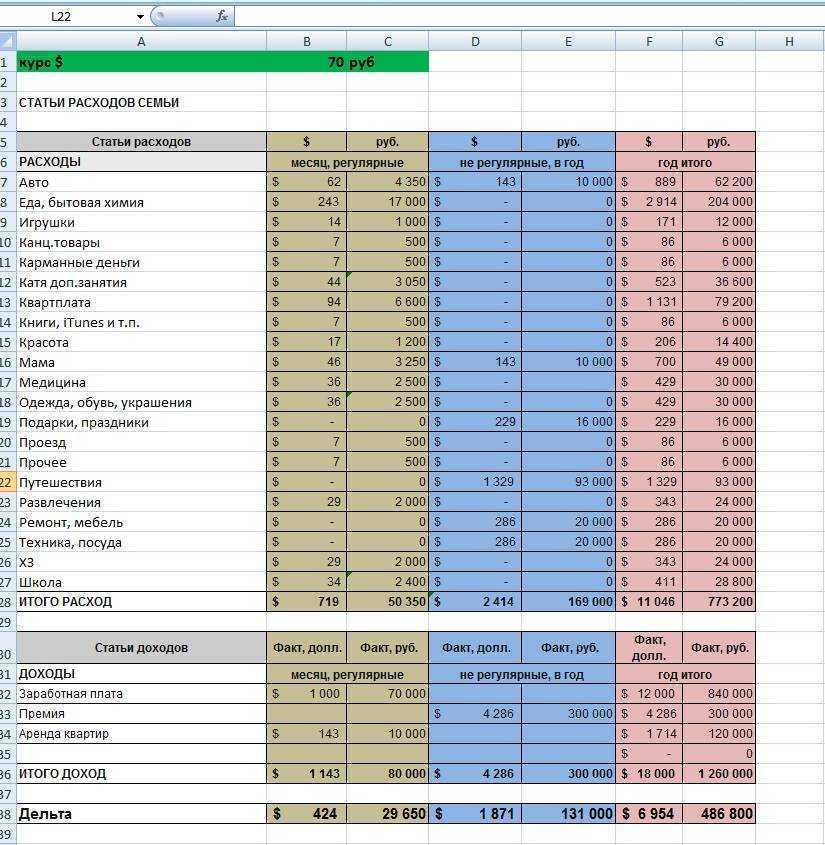

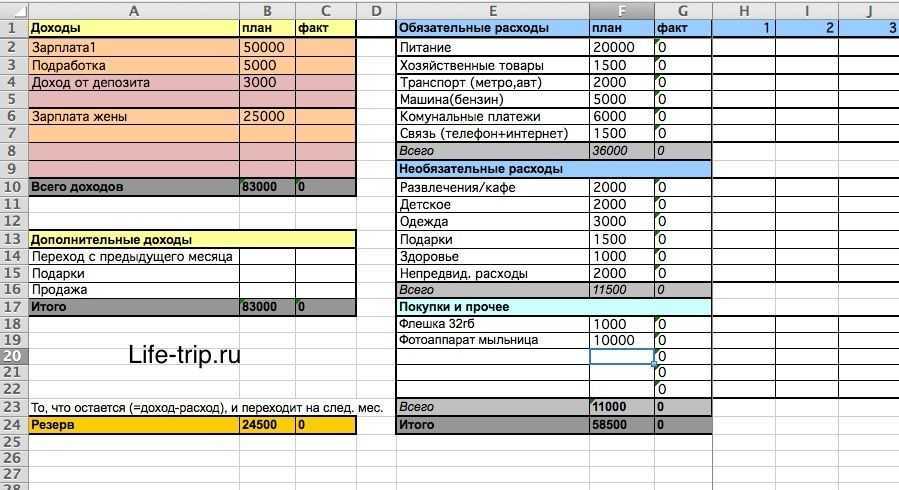

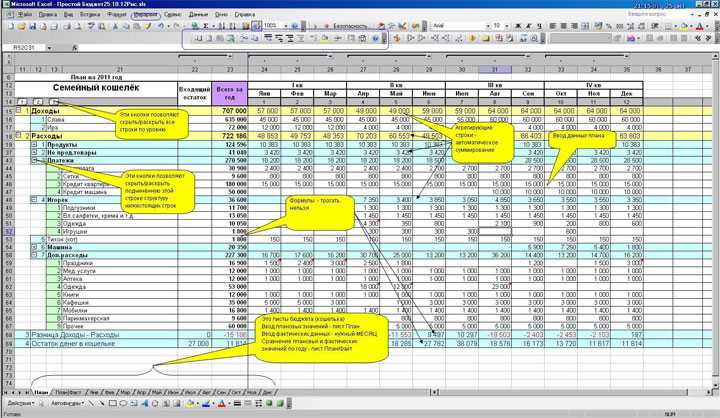

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

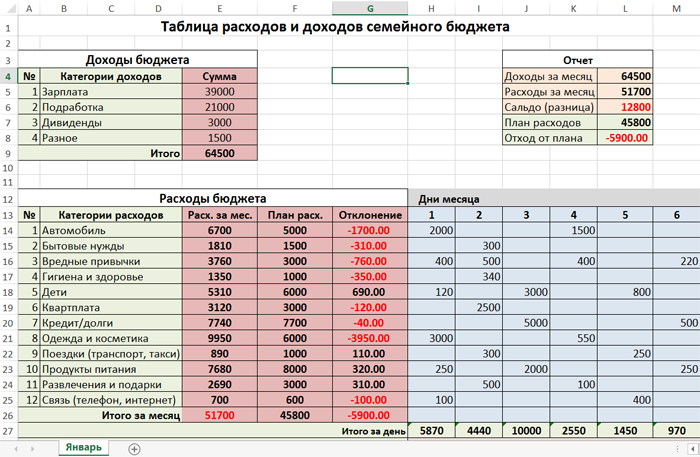

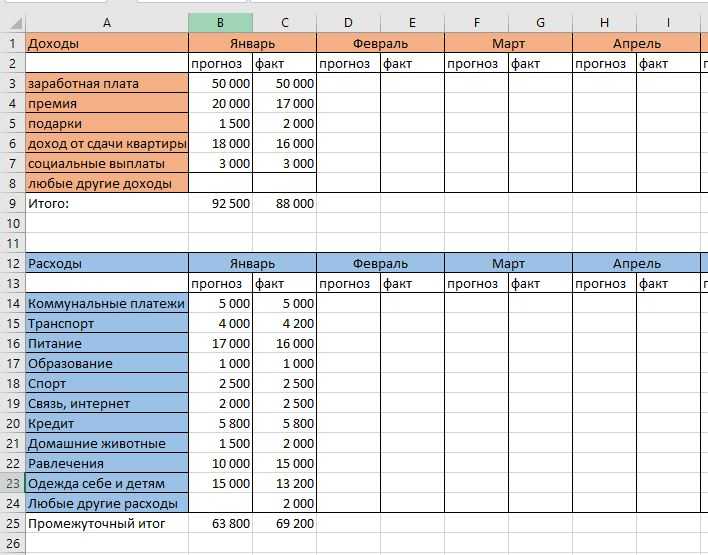

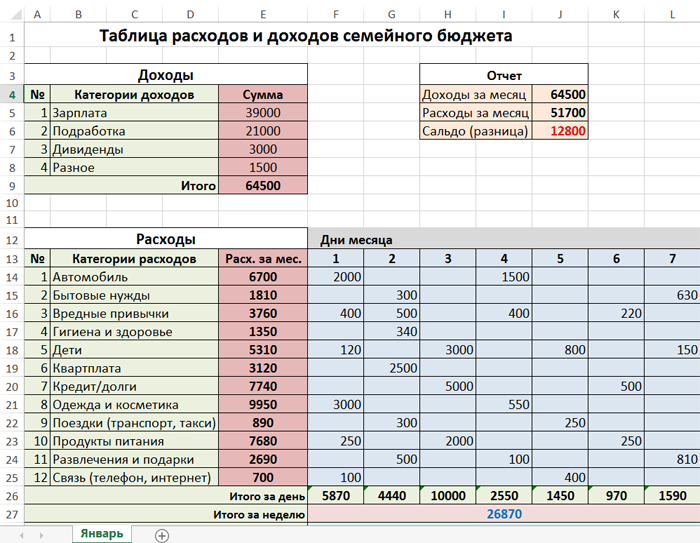

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

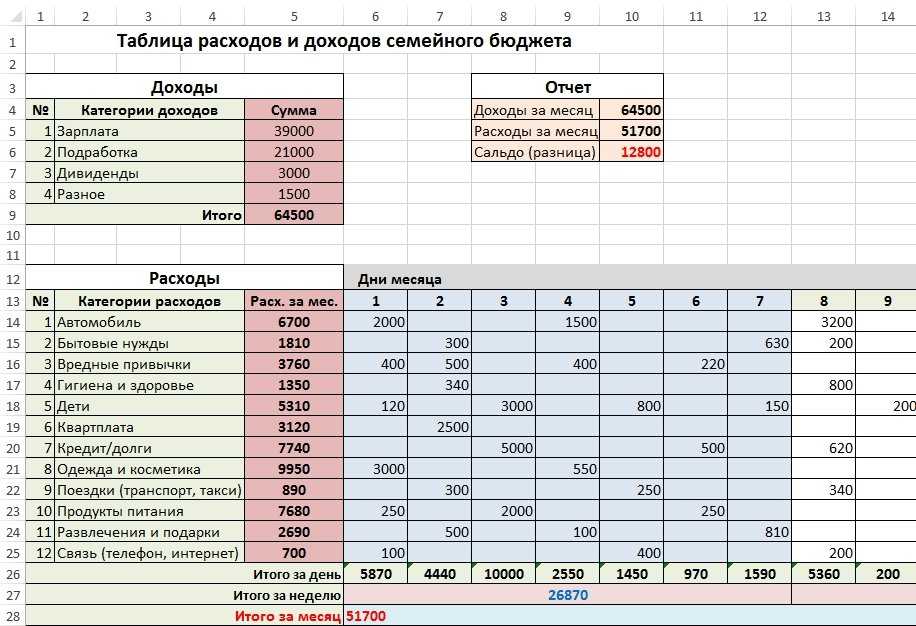

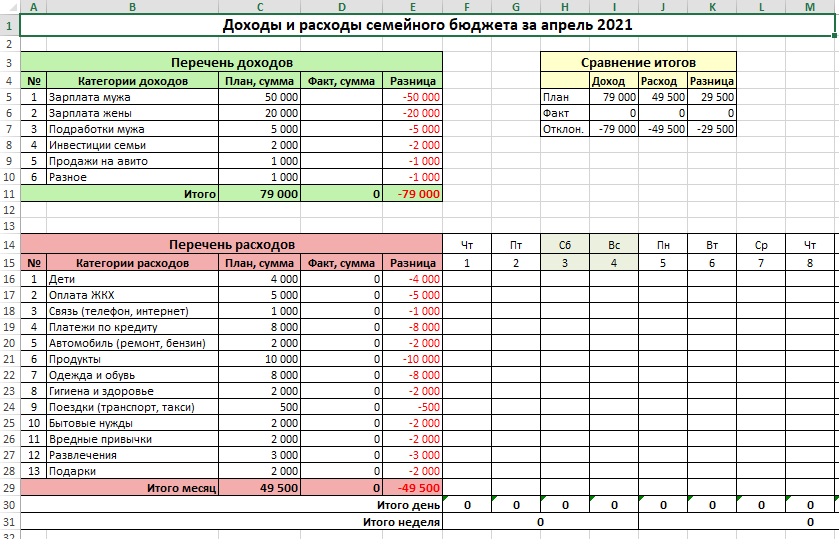

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

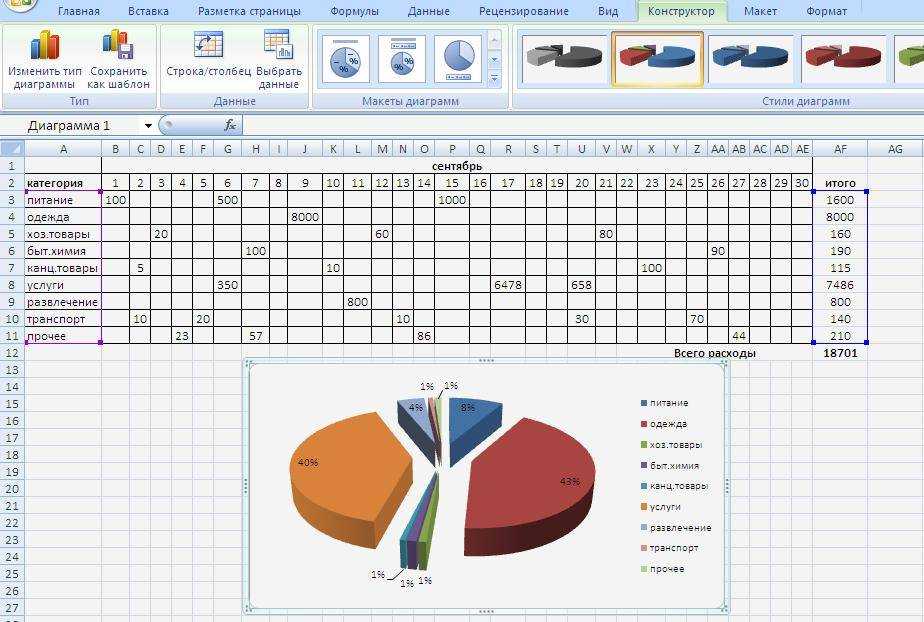

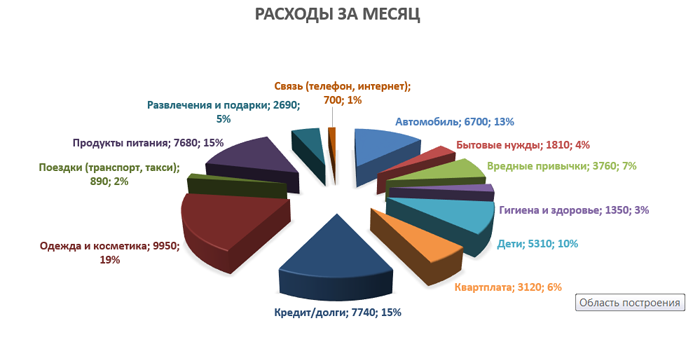

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

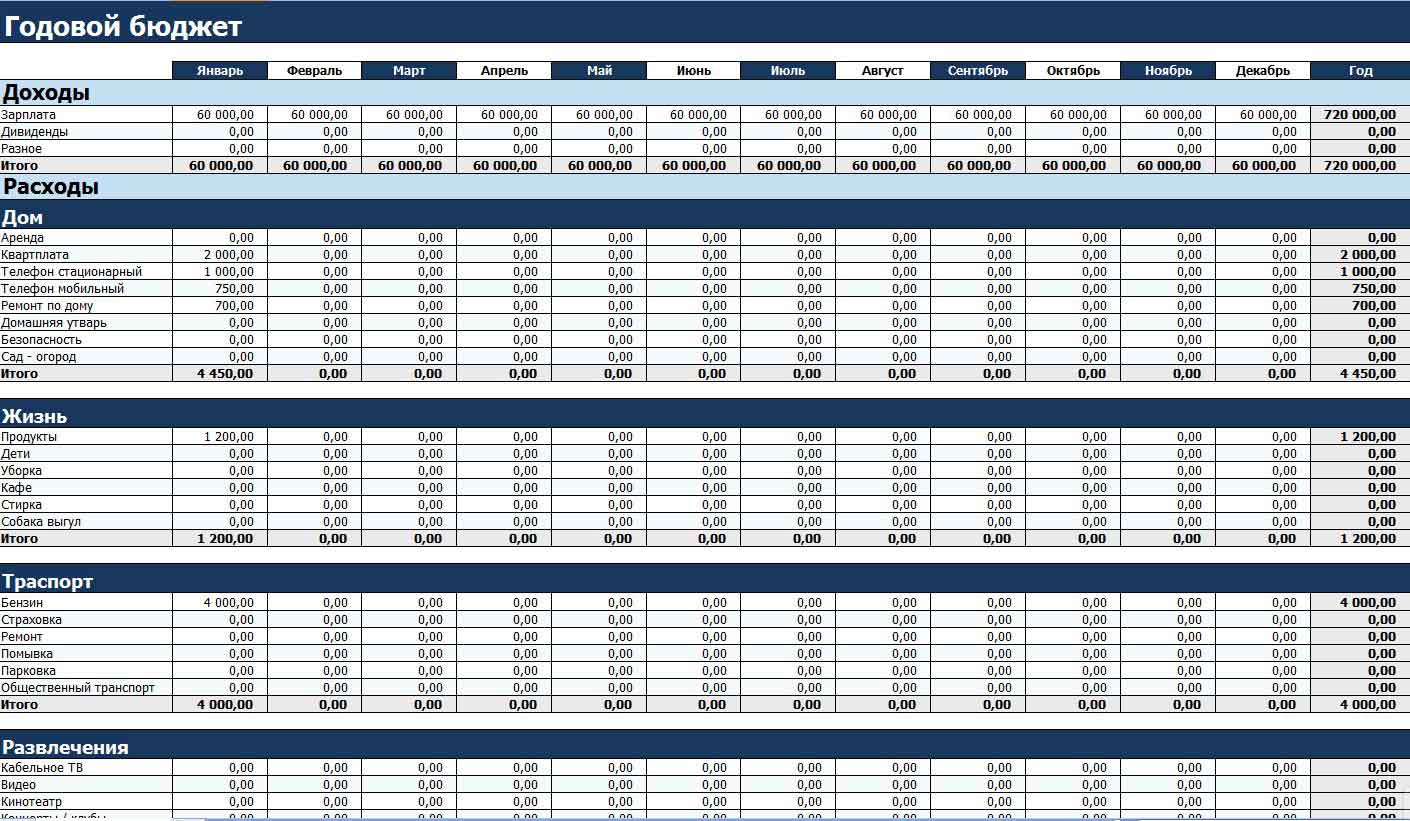

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Этап 4. Считаем ЧДП и остатки денег на конец периода

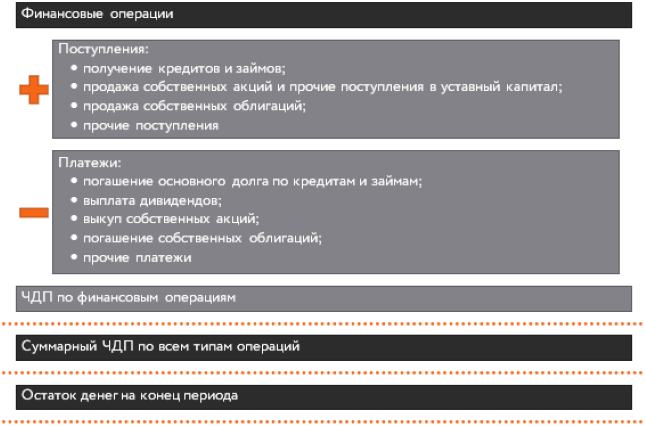

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

Рисунок 5. Структура БДДС прямым методом: пример

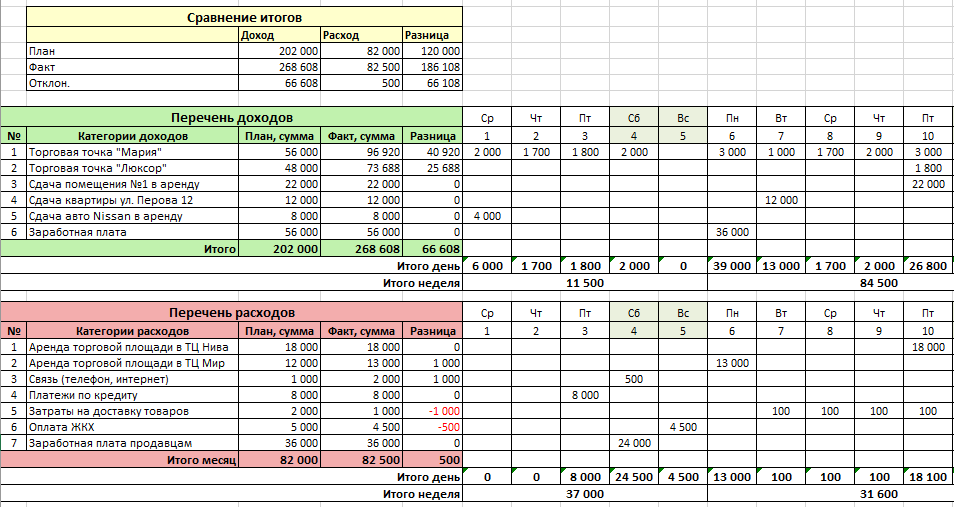

Составление таблицы учета товара Excel

Обычная таблица учета товара в Excel, шаблон которой будет разобран далее, представляет собой не самую сложную конструкцию. Для её грамотного составления понадобится 1-2 дня времени, наличие базы клиентов, товаров и остатков продукции. Не помешает привлечение к этому процессу опытных пользователей Excel, что значительно ускорит достижение цели и позволит избежать грубых ошибок.

Создание справочников

Первоочередной задачей автоматизации учета в магазине является составление справочников товаров, поставщиков, покупателей, форм оплаты и прочих повторяющихся в документах элементов. Для каждого из них можно использовать отдельный лист или уместить все данные на одном.

Справочник представляет собой расположенный построчно список с шаблонной информацией. В шапке указываются обозначения столбцов. Верхнюю строку нужно зафиксировать с помощью меню «Вид»-«Закрепить области». В этом случае обозначения столбцов будут всегда видны сверху, а список можно будет свободно перелистывать вниз.

Справочник покупателей в таблице эксель для учета товаров

Указанная форма справочника может быть и другой. Всё зависит от потребностей складского учета и желания предпринимателя заполнять те или иные графы. При наличии нескольких мест хранения товара будет целесообразно создать соответствующий справочник, чтобы знать остатки на каждом складе.

Справочник номенклатуры товаров в таблице эксель

Оформление справочников, их заголовков в таблице учета магазина рекомендуется осуществлять с использованием разных цветов и шрифтов. Это позволяет быстрее фиксировать взгляд на нужных данных и ускоряет работу.

Формирование выпадающих списков

Чтобы при заполнении приходных документов каждый раз не вводить наименование поставщика или товара, настраивается автоматизированный выбор этих значений из списка справочника. Для этого используется команда «Данные»-«Проверка данных». В появившемся окне выбираем тип данных «Список», а затем в поле источник указываем полный перечень значений из справочника. После этого в ячейке появится возможность выбирать параметр из выпадающего списка.

Меню выбора источника данных для выпадающего списка

Не нужно забывать настраивать формат отображаемых данных, чтобы понимать, в каких единицах измерения ведется учет товаров в эксель.

Однако при заполнении приходных или расходных документов некоторые значения всё же придется забивать руками.

Использование впадающего списка при заполнении номенклатуры продукции

К ним относятся:

- дата документа;

- количество товара;

- номер документа;

- прочие часто меняющиеся параметры.

При помощи встроенных в Excel инструментов можно добиться автоматического заполнения нескольких столбцов на основании данных справочника. Однако настроить этот функционал самостоятельно без глубоких знаний программы вряд ли удастся.

Самому же можно добавить элементарные формулы, например, указать столбец с суммарной стоимостью товара, умножив количество на цену.

Указанным выше образом формируются листы также «Приход» и «Расход». Их отдельное ведение удобно для последующего быстрого поиска нужного документа.

Формирование оборотной ведомости

В таблице учета товара Excel, пример которой приведен выше, не обойтись без формирования оборотной ведомости за период. Для этого используется функция СУММЕСЛИМН и другие математические алгоритмы. Инструкцию по работе с теми или иными инструментами Excel всегда можно посмотреть в интернете на официальном сайте программы.

Пример оборотной ведомости в таблице товарного учета

Сделать оборотную ведомость самостоятельно можно, но придется разобраться в некоторых функциях табличного редактора. Навыков программирования здесь не требуется.

На отдельном листе можно оформить информацию о товарных остатках, чтобы понимать необходимость закупки той или иной позиции ассортимента.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

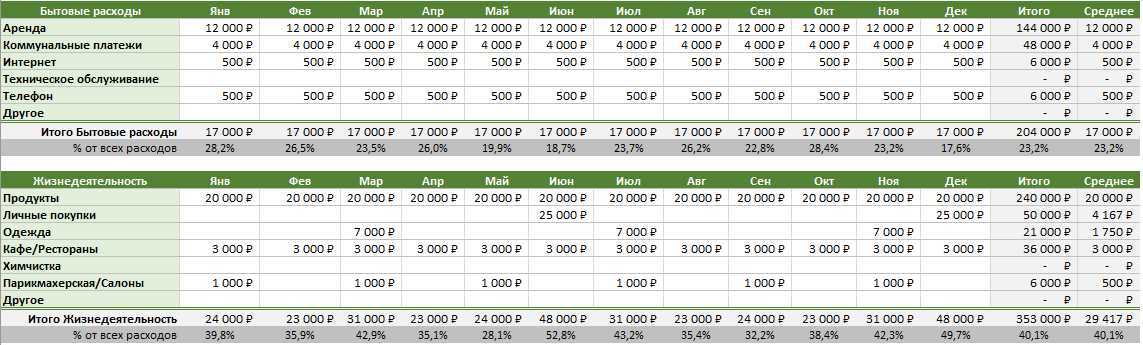

Шаблоны Excel для контроля расходов играют важную роль в бухгалтерском учете, потому что они помогают быть в курсе финансового состояния. Эти шаблоны Excel для загрузки не только служат для контроля финансов предприятия, но и для контроля личных расходов. Таким образом, благодаря реестру расходов и доходов в расчётных листах мы можем ежедневно вести учёт семейного бюджета и предприятия. Помимо этого, он служит в качестве дополнения для расчета бюджетов в Excel.

Почему остаток товара отрицательный

Чтобы понять почему отрицательные остатки товаров и других ТМЦ показываются в программе красным цветом, обратимся к плану счетов. Вот некоторые счета учёта, соответствующие материальным ценностям:

- 41 (товары);

- 10 (материалы);

- 43 (готовая продукция);

Все эти счета являются активными. Проще говоря, если на счёте что-то числится, то это должно отображаться положительным числом. Впрочем, это справедливо вообще для всех счетов, кроме активно-пассивных. Таким образом, для счетов учёта материальных ценностей, в том числе и для товаров, верно следующее правило, указанное ниже.

Поскольку отрицательных остатков быть не может, значит где-то есть операция, в результате которой образовался остаток ниже нуля, то есть данный товар был списан со счёта в количестве, превышающем его реальный остаток. Давайте посмотрим, когда возникают такие ситуации.

Списание товаров, материалов и прочего «в минус» в 1С:Бухгалтерии разрешено. Для этого есть специальный флажок в настройках проведения документов. На рисунке ниже показана эта настройка для версии программы 8.3.

Подчёркнутая на рисунке настройка разрешает списание товара в количестве, превышающем его реальный остаток. То есть с этим флажком можно, например, продать то, чего реально нет на складе. Настройка имеет отношение не только к товарам.

Чтобы изменить настройки контроля отрицательных остатков в 1С:Бухгалтерии 8.3 зайдите в раздел «Администрирование» и в меню выберите пункт «Проведение документов». Откроется окно настроек, показанное на скриншоте выше.

Обратите внимание, что этот флажок установлен по умолчанию при создании новой базы 1С!

Проверьте эту настройку в своей информационной базе. Если она установлена, то лучше снять флажок, поскольку необходимость в нём возникает не у всех и не всегда. Оптимально будет включать эту настройку только тогда, когда Вам нужно будет разрешить списать что-то «в минус», а потом снова снять флажок. Так Вы избавитесь от случайных списаний отсутствующей в нужном количестве номенклатуры.

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Что такое счет 41 в бухгалтерском учете

41 счет «Товары» — это счет, который показывает стоимостное отражение материальных ценностей, имеющихся у организации, и их движение — приход и списание. 41 счет в бухгалтерии применяется при ведении бухгалтерского учета организаций, занимающихся перепродажей различной продукции (продовольственные, непродовольственные магазины), предприятиями общепита.

Схема движения товара на предприятии

Тем не менее, его использование возможно на предприятиях, которые осуществляют производственную деятельность. В этом случае один из субсчетов 41 открывается для учета продукции, приобретающейся с целью продажи, а также для учета комплектующих изделий, стоимость которых компенсируется покупателем отдельно.

Учет прихода и расхода денежных средств excel

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Если численное значение денежного потока больше нуля — это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Грамотное управление денежными потоками чрезвычайно важно, т.к. способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов

Главная цель анализа и управления денежными потоками — рост объема положительного денежного потока и снижение объема отрицательного.

Почему анализ денежных потоков важен?

Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит, клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает «замкнутый круг.» Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность.

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным

Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства

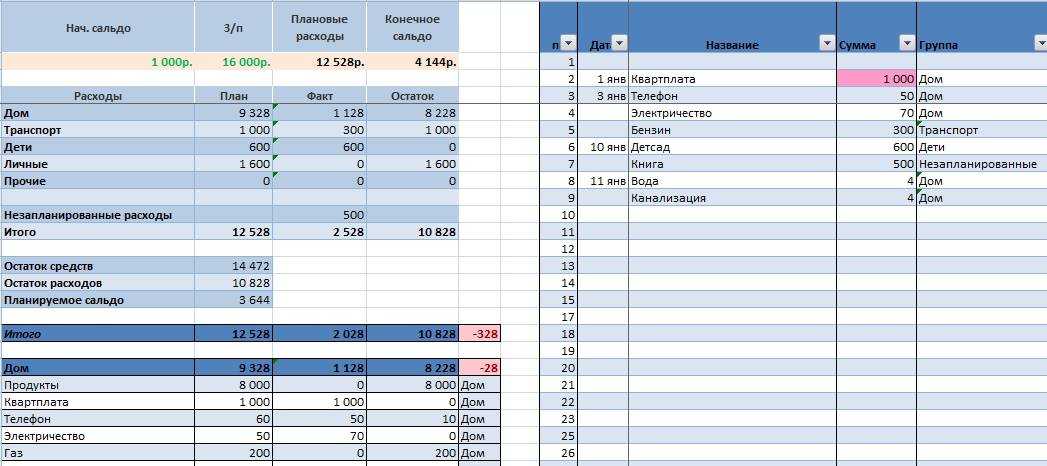

Расчет денежных потоков в Excel

Какими же средствами автоматизации лучше воспользоваться для анализа и управлении денежными потоками предприятия? На этот вопрос каждый владелец предприятия отвечает себе сам.

Существует выбор между дорогими специализированными программами для учета движения денежных средств и созданием приложения для учета и анализа денежных потоков под свои требования при помощи Excel. Функционально большой разницы между этими вариантами нет.

У специализированных программ, возможно, более красивый интерфейс, обилие кнопочек и большое количество разных функции, некоторые из которых не используются никогда. Однако, у специализированных программ по учету денежных потоков есть несколько больших минусов. Во-первых, сроки разработки. Чаще всего, это несколько месяцев. Потом внедрение — еще пару месяцев. А если потребности учета изменяются, что бывает довольно часто — немалая сумма за добавление новых отчетов и обработок программистами.

У решений по учету денежных потоков, разработанных в Excel, перечисленные недостатки отсутствуют. Зато несомненными плюсами является гибкость решений, возможность оперативного изменения под изменяющиеся условия учета, возможность внесения небольших изменений самим пользователем, универсальность табличного редактора Excel. Нет такой задачи по учету, которую невозможно реализовать средствами Excel !

Скачайте бесплатно простое решение по учету и анализу денежных потоков в Excel. В файле Вы увидите готовую таблицу для учета и анализа денежных потоков ООО, находящегося на УСН.

Любые изменения в статьи доходов и расходов Вы можете или внести сами, или обратиться за помощью к эксперту по Excel.

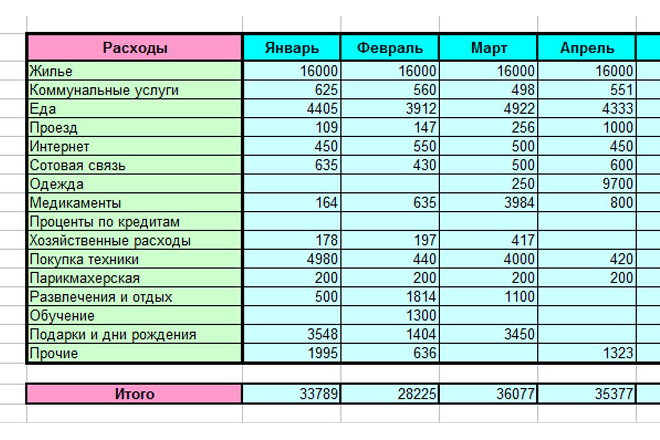

Так выглядит таблица