Структура и содержание договора

Договор займа должен отвечать нескольким характерным признакам:

- Реальность. В отличие от консенсуального договора, при подписании реального недостаточно простого согласия сторон. После договоренности по поводу условий происходит передача какого-либо имущества другой стороне. И в момент вручения юридически закрепленное соглашение считается вошедшим в силу. Наличие некоторых правовых недочетов может привести к тому, что контракт будет классифицироваться как незаключенный. Если заемщик сможет доказать, что не получил отмеченные в договоре средства или получил в другом количестве, он может оспорить эту сделку.

- Односторонность. Одна из сторон имеет только обязательства, вторая – права. Заемщик берет взаймы деньги или другие средства и обязуется их возвратить по условиям контракта и в указанные сроки. Кредитор же всегда имеет право требования.

- Возмездность. Предполагает плату за передачу заемщиком кредитору имущества в какой-либо форме. Заемщик должен заплатить заимодавцу не только сам займ, но и проценты, размер и сроки выплат определяются содержанием сделки.Однако если в законодательных и правовых актах, а также в тексте договора указывается на его безвозмездность, то за выдачу долга заемщику проценты с него не взыскиваются.

Условия контракта, которыми будут руководствоваться стороны во время совершения сделки, оговариваются заранее. В число обязательных условий, которые должны быть отражены в договоре, входят следующие:

- место и дата заключения соглашения;

- реквизиты участников сделки. Для юридических лиц это адрес регистрации, ОГРН, ИНН, банковские реквизиты;

- условие уплаты процентов (капитализация) за пользование вещным правом или денежными средствами;

- срок передачи средств, а также срок их возврата;

- подробная информация о том, как будут возвращаться средства: в виде равных ежемесячных платежей или иным способом, как будут начисляться проценты, предусмотрены ли штрафы;

- информация об ответственности каждой из сторон, порядок расторжения сделки, действия в условиях форс-мажора.

- режим конфиденциальности данных, прописанных в договоре;

- возможность досрочного истребования средств;

- возможность уступки прав третьим лицам.

Типовой текст документа содержит следующие данные:

Самым важным условием договора займа является предмет. В контракте подробно расписываются характеристики объекта, передаваемого во временное пользование.

Срок же договора не относится к разряду существенных условий. Если время возврата не уточнено в документе, подразумевается, что владелец вещного права или денежных средств имеет право выдвинуть требования о возврате в любое время. В этом случае заимополучатель обязуется вернуть долг в течение 30 дней или в момент востребования его заимодавцем.

Как оформить предоставление денег в долг

Коротко разберем, какие есть типы займов и в чем состоят нюансы их оформления.

Частное заимствование

- Сделка заключается между двумя физическими лицами.

- Обе стороны преследуют личные цели.

- Используется типовой договор, который можно взять в открытом доступе.

Профессиональная деятельность

- Соглашение подписывает частное лицо и компания в лице своего представителя.

- Одна из сторон преследует государственные, общественные или коммерческие интересы.

- Используется готовый договор установленной формы. Частное лицо может только принять описанные в нем условия или отказаться от услуги в принципе.

Сосредоточимся на оформлении денежного займа, когда человек берет в долг сумму у компании, оказывающей соответствующие услуги.

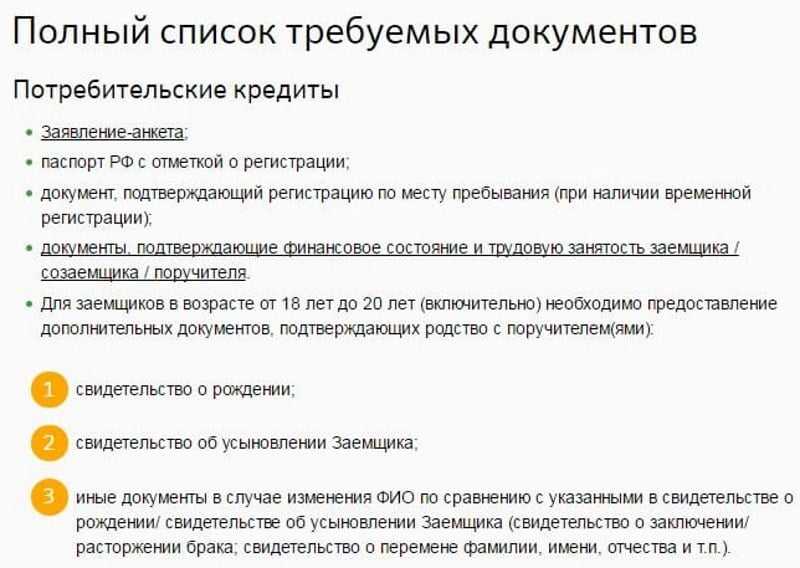

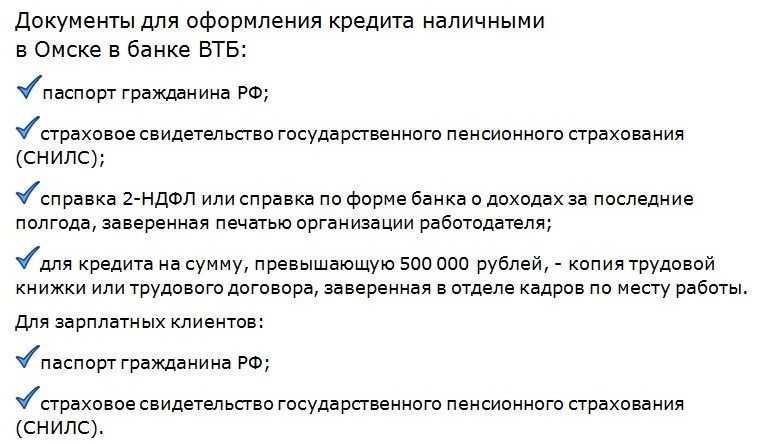

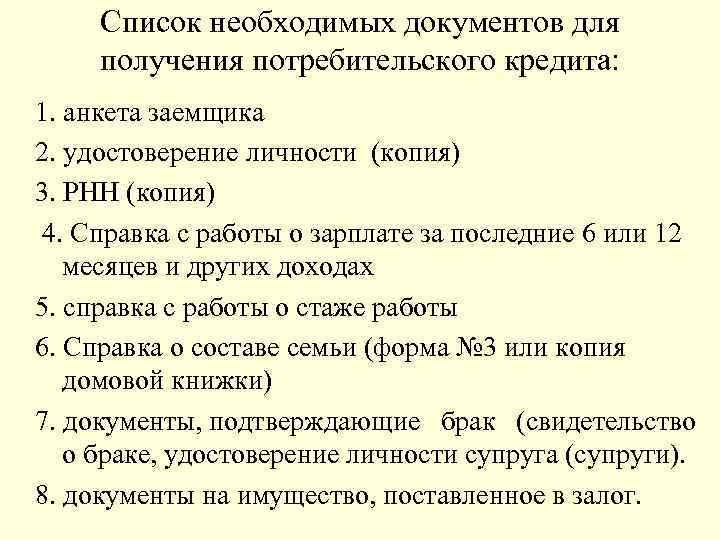

В филиале

Нужно прийти с документом, удостоверяющим личность, желательно иметь при себе дополнительный: СНИЛС, водительские права и т.п. С определенной суммы требуется справка 2-НДФЛ с рабочего места. Если предполагается обеспеченный заем, понадобится договор поручительства (желательно, чтобы поручитель присутствовал при оформлении).

Далеко не всегда организации, предоставляющие деньги в долг, требуют все перечисленные документы – иногда хватает одного лишь паспорта. Поэтому, выбрав МФО, будет правильно позвонить туда и узнать актуальные условия.

Онлайн

Это наиболее современный способ получения средств. К числу его преимуществ относят скорость и простоту оформления. Но обычно таким образом соглашаются выдать относительно небольшую сумму и под больший процент.

Как правило, при оформлении через интернет потенциальный заемщик предоставляет:

- паспортные данные (или фото документа, удостоверяющего личность, в котором четко читается вся информация);

- номер личного телефона;

- e-mail.

Рассмотрение заявки происходит в предельно короткий срок. Одобренный заем можно получить наличными в точке партнера или зачислить на банковскую карту. Погашение такого займа возможно наличными через пункты обслуживания и терминалы, а также путем безналичной оплаты на сайте или через мобильное приложение.

Взыскание залога при невозможности выплаты кредита

Очень много споров вызывает процедура взыскания залогового имущества. Когда заемщик не в состоянии рассчитаться с долгом, на счетах нет средств или они арестованы, например, приставами или налоговой службой по другим задолженностям, или вообще происходит процедура банкротства, то взыскание залога – единственный вариант для банка вернуть себе хотя бы часть кредита.

Банк самостоятельно или через службу приставов (в случае отказа заемщика добровольно передать имущество) забирает залог и реализует его с торгов. При этом сумма продажи может оказаться больше или меньше той, в которую имущество изначально оценивалось. Превышение следует вернуть залогодателю.

Для организации-должника продажа залога относится к операции реализации и отражается в учете соответственно, а значит, возникнет доход по основной деятельности (если реализуется товар) или внереализационный (при продаже ОС, материалов или другого имущества). Необходимо рассчитать налог на прибыль и НДС или единый налог и уплатить его в бюджет.

Важно! Если имущество реализуется с торгов по решению суда, то НДС уплачивается налоговым агентом-организатором торгов (пункт 4 статьи 161 НК РФ). По соглашению с банком организация может сама провести реализацию имущества, с условием, что сумма, необходимая для погашения задолженности, будет перечислена непосредственно кредитору

Как правило, при этом составляется тройственное соглашение между банком, должником и покупателем залога

По соглашению с банком организация может сама провести реализацию имущества, с условием, что сумма, необходимая для погашения задолженности, будет перечислена непосредственно кредитору. Как правило, при этом составляется тройственное соглашение между банком, должником и покупателем залога.

Что писать в договоре: заимодавец или займодавец?

В РФ используется слово заимодатель или займодатель для обозначения лица, предоставляющего займ. Заимодатель предоставляет заемщику определенную сумму денежных средств на условиях, указанных в договоре.

Такой договор о займе должен содержать информацию о заимодателе и заемщике

Важно точно указать, кто является заимодателем и кто – заемщиком. В роли заимодателя выступает лицо, предоставляющее займ, а заемщик – лицо, получающее заем

В ГК РФ не содержится явного определения слова заимодатель или займодатель. Поэтому можно использовать оба этих слова в договоре о займе. Однако, в целях ясности идентификации сторон рекомендуется использовать одно слово на протяжении всего договора.

Чтобы определить, какой термин использовать в договоре о займе, стоит принять во внимание контекст и региональные особенности. В договоре можно использовать одно из слов заимодатель или займодатель в зависимости от предпочтений сторон и географической принадлежности

Как видно из вышесказанного, слова заимодавец и займодавец являются синонимами и имеют одинаковое значение. Правильность использования одного из этих терминов в договоре о займе зависит от контекста и предпочтений сторон.

Овердрафт

Некоторые путают его с кредитной линией, но для предоставления овердрафта не всегда нужно собирать пакет документов или обращаться непосредственно в отделение. Иногда достаточно обозначить свое желание в онлайн-банке, и овердрафт будет подключен, просто как дополнительная услуга по счету.

Чем же он отличается от предыдущих видов кредитования?

- Предоставляется, когда на счете недостаточно денег для перевода (например, платежка на 100 тысяч, а на расчетном счете всего 95 тысяч рублей).

- Строго ограничивается видами расходов. Обычно – перечисление поставщикам, подрядчикам. Банк четко указывает, по каким видам выплат он не действует.

- Высокая ставка и размер санкций за несвоевременное погашение задолженности.

- Гасится автоматически при поступлении средств на расчетный счет, имеет небольшой лимит.

Полезно пользоваться овердрафтом, если нужно срочно оплатить счет, вам не успели поступить денежные средства от клиентов, но не сегодня-завтра будут. С другой стороны свобода ограничена: нельзя перевести деньги на спецсчет, например, или снять наличные.

Различия между договором возмездного оказания услуг и агентским договором

Понятие и цель

Договор возмездного оказания услуг является соглашением между двумя или более сторонами, по которому одна сторона обязуется оказать определенные услуги другой стороне в обмен на возмездное вознаграждение. Цель такого договора заключается в выполнении определенной работы или предоставлении определенных услуг.

Участники договора

В договоре возмездного оказания услуг участвуют две стороны: исполнитель, который оказывает услугу, и заказчик, который получает услугу. Каждая из сторон имеет свои права и обязанности, которые определены договором.

Агентский договор включает три стороны: агента, который действует от имени и в интересах принципала, принципала, от имени которого действует агент, и третьего лица, с которым агент заключает сделку от имени принципала.

Обязанности сторон

В агентском договоре агент обязуется представлять интересы принципала и действовать от его имени, выполняя поручения принципала. Принципал обязан оплатить агенту вознаграждение за его услуги.

Ответственность за исполнение

В договоре возмездного оказания услуг исполнитель несет ответственность за качество и надлежащее исполнение работы или услуги. Заказчик имеет право потребовать исполнения договора и требовать возмещения убытков в случае неисполнения или ненадлежащего исполнения условий договора.

Правовые последствия договора

По договору возмездного оказания услуг услуги и работа, предоставляемая исполнителем, становятся собственностью заказчика после их выполнения и оплаты. Заказчик получает право использовать результат работы или услуги в себя принадлежащих целях.

При агентском договоре независимо от результатов работы агента, выполненных от имени и в интересах принципала, принципал несет риск возможной потери или убытка.

Применение к рыночным отношениям

Агентские договоры часто используются в сфере торговли, когда принципал нанимает агента для представления его интересов при заключении сделок с третьими лицами.

Расчет НДФЛ с материальной выгоды по займам

Налогообложению подлежат любые виды доходов, включая сумму процентов по займам физическим и юридическим лицам.

Налоговая база при возникновении прибыли от выдаваемых займов

Законодательством разрешены взаимные кредиты при наличии процентов или их отсутствия, правила оговариваются договором. Налоги следует платить добровольно, в году, следующем за тем, когда была получена прибыль.

По всем прибылям, начисленным на заем, выплачивается налог в размере 13% (по нормам Налогового кодекса РФ, п.1 ст. 224). Правило действует, если кредит предоставлялся в рублях. Если, по ст. 807 Гражданского кодекса РФ, заем выдавался в виде иностранной валюты и иных ценностей, проценты уменьшены – 9%.

Налогооблагаемая сумма влияет на размер налога, поэтому к этому параметру уделяют отдельное внимание при приеме декларации налогоплательщика. Материальный интерес рассчитывают по таким значениям:

Материальный интерес рассчитывают по таким значениям:

- размер процентов;

- сколько дней с момента получения до дня возврата долгов;

- сколько календарных дней до завершения текущего года.

Реальной датой начала получения выгоды признают день вручения процентов. В каком году этот факт состоялся, тот и считается отчетным периодом. Сумму НДФЛ вычисляют в тот же период, когда получена прибыль. Если доход образуется у нерезидента, процентная ставка налогообложения равна 30% от размера прибыли.

В п. 2 ст. 212 НК РФ упоминается, что процент может меняться соразмерно банковской ставке рефинансирования. Размер налога приравнивается к трем четвертям значения на момент исчисления (согласно пп. 3 п. 1 ст. 223 НК РФ).

Во всех случаях ориентируются на письменный договор. Он обязателен при получении займов от частных лиц (если заем в 10 раз и более превысил МРОТ (минимальный размер оплаты труда). То же актуально, когда одним из участников взаимоотношений становится какая-то организация.

Надо ли платить НДФЛ с договора беспроцентного займа

Несмотря на то что ст. 212 НК РФ не содержит конкретной информации об определении материальной выгоды с беспроцентных займов, последняя должна выделяться все равно. Причиной служит ст. 23 НК РФ, где отсутствует освобождение от уплаты всех требуемых налогов в ситуации получения выгоды от экономии на процентных ставках.

В этом случае моментом получения дохода считаются следующие даты:

- день полного/частичного погашения задолженности;

- последняя дата, когда договор действителен;

- последний день налогового периода (31 декабря текущего года).

Если по условиям договора, его действие прекращается в момент полного погашения или списания долга, то в этот день и требуется исчислить НДФЛ.

Когда речь идет о кредитном обязательстве, погашаемом в течение нескольких лет, 31 декабря каждого года требуется определить сумму налога в зависимости от задолженности, реально полученной по ней экономии средств.

Особые условия по НДФЛ на доходы от кредитов

Лица, не являющиеся резидентами РФ, работают по той же схеме, что и физические лица, являющиеся таковыми. Порядок исчисления налоговой базы, сроков появления обязательства по определению НДФЛ полностью совпадают.

Налоговое законодательство предусматривает ряд случаев, когда материальная выгода не наступает:

- заем выдавался на постройку, покупку коттеджа (квартиры, комнаты или долей в них) независимо от месторасположения, проекта;

- те же условия распространяются на займы для приобретения права собственности по земельным участкам, предназначенным для ИЖС (индивидуальное жилищное строительство), где ранее были построены жилые дома, с учетом покупки лишь доли в них.

Признается, что выгоды на возникает в ситуациях, если налогоплательщик владеет правом на предоставление имущественного вычета.

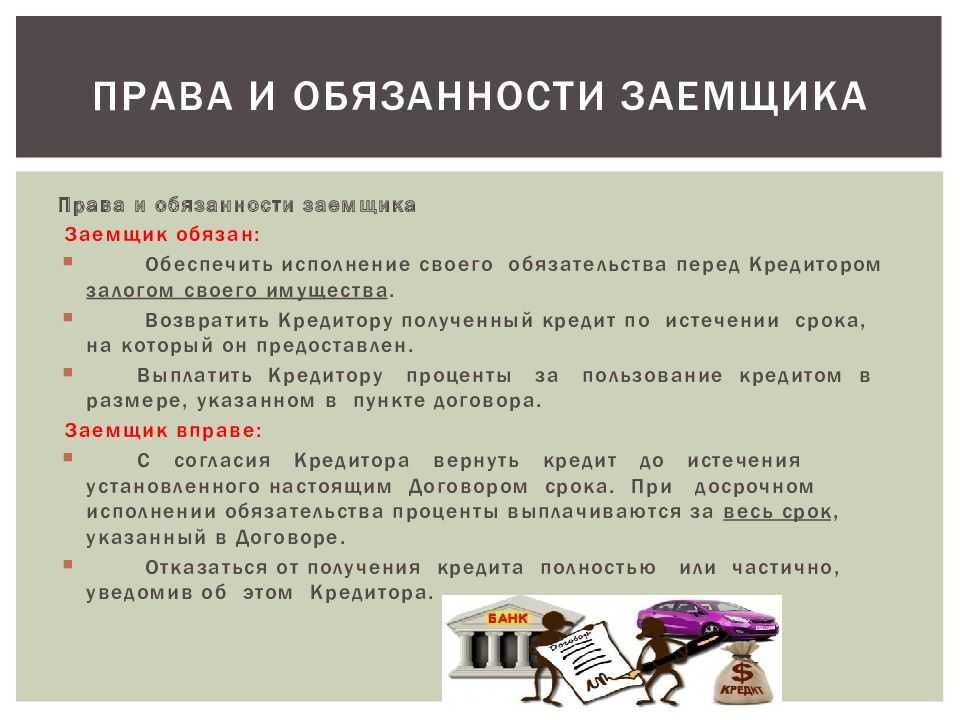

Как обеспечить возврат займа?

Закон позволяет сторонам договора займа установить дополнительные гарантии возврата суммы долга займодавцу.

Такие гарантии называются обеспечением исполнения обязательства заемщика. Очень часто для такого обеспечения обязательства по договору займа используется залог принадлежащего заемщику имущества

(

—

).

Тогда если заемщик не сможет исполнить свою обязанность по возврату суммы займа, уплате процентов и т. д., по условиям договора займодавец получает право продать заложенное имущество и возместить из его стоимости задолженность заемщика. Если цена проданного имущества превышает сумму долга, обычно по соглашению сторон разница возвращается заемщику.

В условиях договора можно прописать, исполнение каких обязательств обеспечивается залогом, в каком порядке обращается взыскание на заложенное заемщиком имущество, возможна ли замена предмета залога и, если да, то на каких основаниях, у какой из сторон остается в пользовании заложенное имущество и т. д.

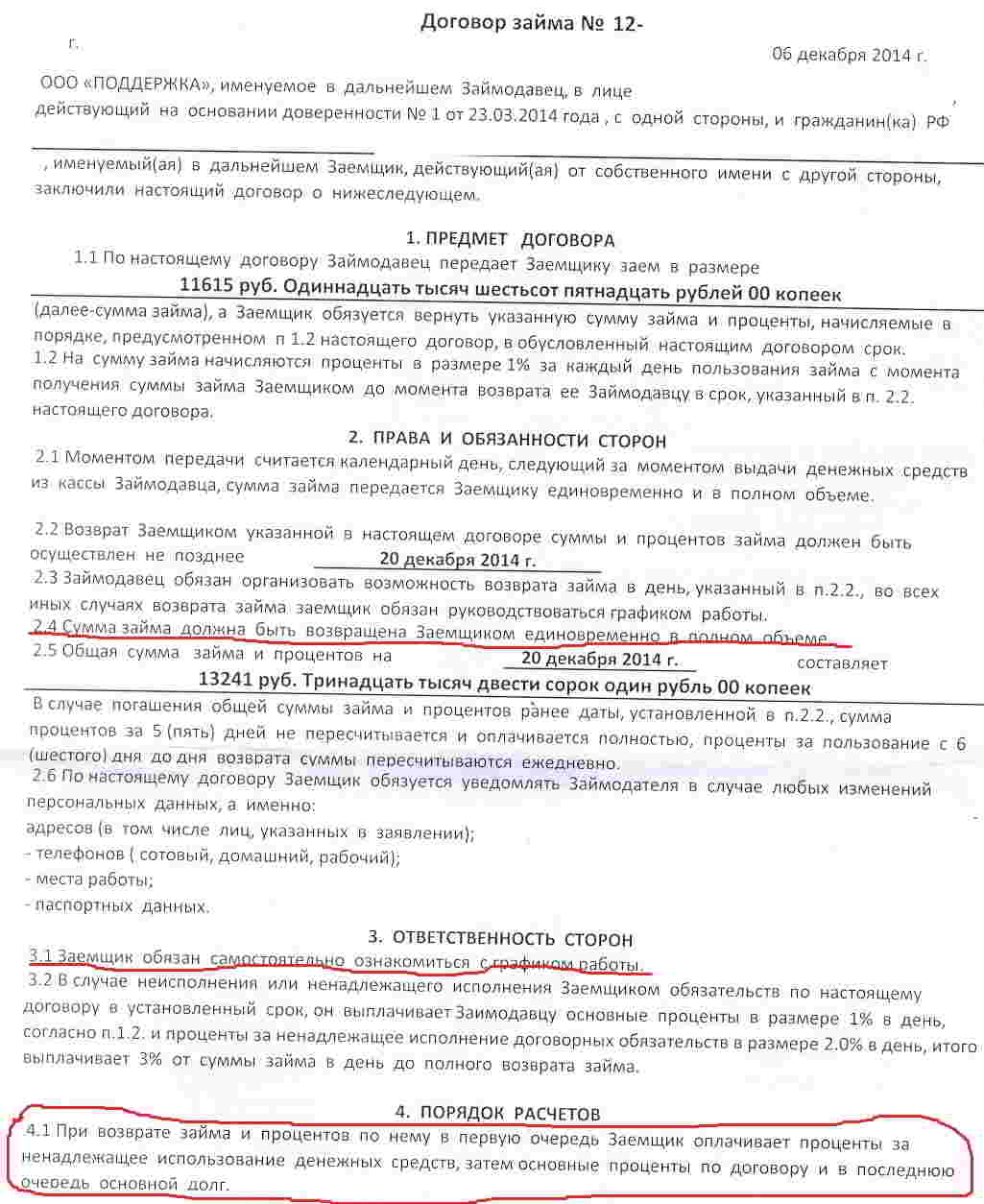

ПРИМЕР формулировки условия договора

Предоставленный по настоящему Договору заем обеспечивается залогом. Залогодателем является Заемщик.

В целях обеспечения надлежащего исполнения своих обязательство по возврату суммы займа, Заемщик предоставляет следующее имущество:

— Автомобиль Mazda 2003 года выпуска /далее указываются другие характеристики заложенного имущества/, принадлежащий Заемщику на праве собственности (договор купли-продажи от 12.10.2006).

Заложенное имущество остается в пользовании Залогодателя.

Заложенное имущество может быть заменено с письменного согласия Займодавца.

Залог имущества обеспечивает исполнение следующих обязательств по настоящему Договору: — возврат суммы займа; — уплата процентов за пользование заемными денежными средствами.

Обращение взыскания на имущество осуществляется в порядке, установленном соглашением сторон настоящего Договора. В случае возникновения спора обращение взыскания может быть осуществлено в судебном порядке.

Помимо залога обеспечить исполнение обязательства заемщика можно:

- поручительством третьих лиц;

- банковской гарантией; и т. д.

Условие о поручительстве третьих лиц может выглядеть следующим образом:

ПРИМЕР формулировки условия договора

Поручителем по настоящему Договору является ______________;

Поручитель отвечает перед Займодавцем за исполнение Заемщиком его обязательств по настоящему Договору.

Если обеспечением обязательства заемщика является банковская гарантия, в договоре возможна такая формулировка:

ПРИМЕР формулировки условия договора

Исполнение обязательств Заемщика по настоящему Договору обеспечивается банковской гарантией. Банковская гарантия обеспечивается кредитной организацией /наименование кредитной организации/на основании соглашения с Заемщиком.

В случае неисполнения Заемщиком обязательств по настоящему Договору кредитное учреждение обязуется уплатить Займодавцу по его письменному требованию причитающиеся с Заемщика платежи в соответствии с настоящим Договором.

Итак, мы рассмотрели общие для сторон вопросы, которые важно осветить в договоре займа. В следующем номере «БУХ.1С» остановимся на налоговых последствиях займодавца при заключении и исполнении договора

Всю представленную информацию можно найти в информационной системе 1С:ИТС в разделе «Юридическая поддержка».

От редакции Об отражении договора займа в программе «1С:Зарплата и управлении персоналом 8», в том числе о расчете материальной выгоды и исчислении НДФЛ читайте в статье «Как оформить заем сотруднику и отразить в «1С:Предприятии 8».

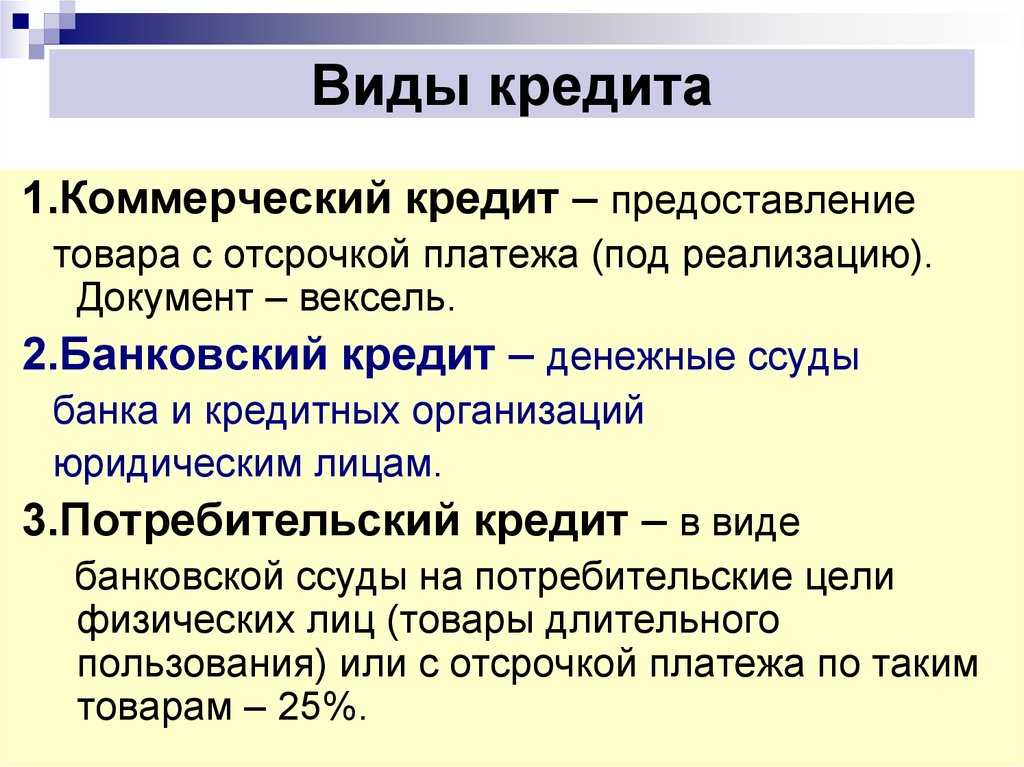

Отличия кредита от займа

Первое, что необходимо запомнить, – кредитованием занимаются исключительно банки, все остальные организации и частные лица могут только предоставить заем. В отличие от кредита, в качестве предмета займа могут выступать не только деньги, но и ценные бумаги или вещи.

Есть и другие важные различия:

- Договор займа более гибкий, стороны могут ставить индивидуальные условия, по желанию менять их путем заключения дополнительных соглашений. Кредитный договор имеет, как правило, стандартные условия, где изменяются только срок, сумма и ставка по кредиту.

- Заем может быть беспроцентным, например, если предоставлен владельцем бизнеса или дружественной организацией. Банки не выдают средства безвозмездно.

- Обычно заимодавец не ограничивает получателя в расходовании денег, банк часто прописывает конкретную цель кредитования или, по крайней мере, рамки направлений, на которые можно потратить средства.

Валютой займа и кредита выступает не только рубль, допускается их выдача в иностранной валюте. Такую сделку допускает законодательство (см. пп. 1 п. 3 статьи 9 ФЗ №173 «О валютном регулировании…»). В учете отражаются суммы в рублевом эквиваленте.

Виды заимодавцев

Заимодавцы делятся на несколько видов:

Новичок

Это заимодавцы, которые только недавно вошли в данную сферу деятельности. Величина денежных средств, которые они могут предоставить, обычно небольшая – до пяти тысяч рублей и срок погашения не превышает семь дней. Выдаются подобные суммы под залог удостоверения личности и под увеличенный процент.

Данные условия являются не особо пригодными для заемщиков, но бывают безвыходные случаи – и именно этим пользуются начинающие заимодавцы.

Мелкие кредиторы

Данные заимодавцы уже имеют определенную клиентскую базу и постоянно ее прорабатывают. Величина денежных средств уже несколько выше – до 15 тысяч рублей, и выдаются также под залог паспорта. Сроки погашения уже увеличиваются до полутора месяцев, но процент остается высоким.

Средние кредиторы

Клиентская база уже является расширенной, и суммы выдаются приличные – до миллиона рублей. Период погашения увеличивается до полутора лет.

Крупные кредиторы

Ими являются крупные и закрепившиеся на рынке предприятия, которые имеют хорошую конкуренцию и репутацию, у них есть наработанная крупная клиентская сети и доверие заемщиков. Они могут предоставлять большие денежные суммы под выгодные для клиентов проценты, не отталкиваясь от их заработка, историю предыдущих кредитов и т.д. Подобные организации поддерживаются спонсорской помощью, благодаря которой у такого рода заимодавцев имеется возможность дать в залог достаточно крупную сумму денег.

Другие лица

Также роль заимодавцев могут играть люди, которые не будут требовать залог при выдаче ссуды. Это:

- родственники и друзья;

- если заимодавец и заемщик имеют общего друга, который будет играть роль поручителя;

- если друг заемщика – успешный бизнесмен, который будет играть роль поручителя. В данном случае необходимо согласие заимодавца;

- если заемщик зарекомендовал себя как исполнительного и ответственного клиента, тогда заимодавец может пойти ему на встречу. Подобные решения принимаются строго индивидуально.

Структура и условия договора займа

Соглашение, которое заключают займодавец и заемщик, имеет установленную форму. В нем должны обязательно фигурировать следующие пункты:

- ФИО или наименования сторон. Поскольку договор займа может быть использован в суде, а ответственность по закону не может быть анонимной, в соглашении обязательно прописывается, кто взял в долг и у кого. Исключение составляет ситуация с покупкой ценных бумаг, выпущенных заемщиком (например, облигаций).

- Предмет заимствования. Если в качестве займа предоставляется какая-то вещь или бумага, в договоре прописывается ее стоимость на момент подписания соглашения.

- Способ возврата и срок предоставления. В этой части прописываются условия погашения долга (например, чем он будет выплачиваться, какой способ выплат используется и т. д.). Кроме того, обязательно должны быть установлены сроки возврата займа. Если по какой-то причине в договоре не указана дата полного погашения, заемщик обязан вернуть одолженное в течение 30 дней с момента вернуть то, что дал займодавец, по его требованию.

- Процентная ставка по займу. Договор должен содержать полную и достоверную информацию о том, сколько заемщик обязан будет выплатить за пользование ссудой. Если эта информация не отражена, и займ не является беспроцентным, начисление происходит по ставке рефинансирования ЦБ на момент подписания соглашения.

- Реквизиты сторон, наименование ИП, паспортные данные, ФИО участников договора, подписи, печати, дата.

Основные функции заимодавца

Заимодавец – это юридическое или физическое лицо, предоставляющее коммерческие услуги по выдаче займов под определенные процентные ставки.

Основные функции заимодавца включают:

- Выдача займов. Заимодавец предоставляет заемщикам нужную сумму денег на определенный срок и под определенные условия.

- Определение условий займа. Заимодавец устанавливает процентную ставку, срок погашения, сумму займа и другие условия, согласно которым заемщик получает займ.

- Анализ кредитоспособности заемщика. Заимодавец проводит проверку заявок, оценивает кредитоспособность и платежеспособность потенциальных заемщиков.

- Заключение договоров. После одобрения займа заимодавец заключает договор с заемщиком, в котором прописываются условия займа и права и обязанности сторон.

- Выплата займа. Заимодавец выплачивает заемщику утвержденную сумму займа, обычно на его банковский счет.

- Контроль за погашением займа. Заимодавец отслеживает соблюдение заемщиком условий договора и своевременное погашение займа, а также осуществляет взыскание задолженности в случае нарушения договора.

Заимодавцы предоставляют услуги займа как в виде кредитов с банковскими ставками, так и в виде микрозаймов с более высокими процентами и более гибкими условиями. Они играют важную роль в экономике, предоставляя возможность людям и бизнесам получить финансовую помощь в трудные моменты или для реализации новых проектов.

| Преимущества займа у заимодавца: | Недостатки займа у заимодавца: |

|---|---|

|

|

Таким образом, заимодавцы являются важным звеном в финансовом рынке, предоставляя различные возможности для получения займа и финансовой помощи. Однако при выборе заимодавца необходимо тщательно изучать все условия, проверять его надежность и прозрачность, чтобы избежать проблем в будущем.

Заимодавец: особенности и предоставляемые услуги

Заимодавец – это лицо или организация, предоставляющая займы. Он выступает в роли кредитора и предлагает финансовую поддержку для физических и юридических лиц. Заимодавцы могут быть как банками, так и небанковскими кредиторами.

Особенности заимодавца зависят от его статуса и подхода к предоставлению услуг займа. Некоторые из основных особенностей и предоставляемых услуг заимодавцев включают в себя:

Разнообразие продуктов: Заимодавцы предлагают различные виды займов, включая потребительские, ипотечные, бизнес-займы и другие варианты. Каждый продукт имеет свои особенности и требования к заемщикам.

Гибкие условия: Заимодавцы могут предлагать гибкие условия займа, такие как срок кредита, процентная ставка, размер кредитной линии и др. Они могут адаптировать условия кредитования под потребности заемщика.

Онлайн-сервисы: Многие заимодавцы предлагают онлайн-сервисы, что упрощает процесс получения займа. Заемщики могут подать заявку, проверить статус займа, оплатить задолженность и получить доступ к другим функциям через удобный интерфейс.

Быстрое одобрение: Заимодавцы, особенно небанковские, могут предлагать быстрое одобрение займа

Они могут скоротать процесс оценки кредитоспособности и предоставления финансовых средств.

Индивидуальный подход: Заимодавцы могут принимать во внимание индивидуальные обстоятельства заемщика и адаптировать условия займа в соответствии с ними. Например, если заемщик имеет низкую кредитную историю, заимодавец может установить более высокую процентную ставку или требовать залог.

Сопровождение клиентов: Многие заимодавцы предоставляют сопровождение заемщикам на протяжении всего срока кредитования

Они помогают решить вопросы, связанные с выплатами, документацией или другими проблемами, связанными с кредитом.

Получение займа от заимодавца может быть полезным во многих ситуациях, когда требуется быстрое финансовое решение. Однако перед взятием займа необходимо внимательно ознакомиться с условиями и процессом его получения.

Независимо от выбора заимодавца, важно тщательно изучать предлагаемые условия и процентные ставки, а также учитывать свои возможности по возврату займа. Если все условия устраивают, займ может стать полезным финансовым инструментом для решения текущих проблем и достижения финансовых целей