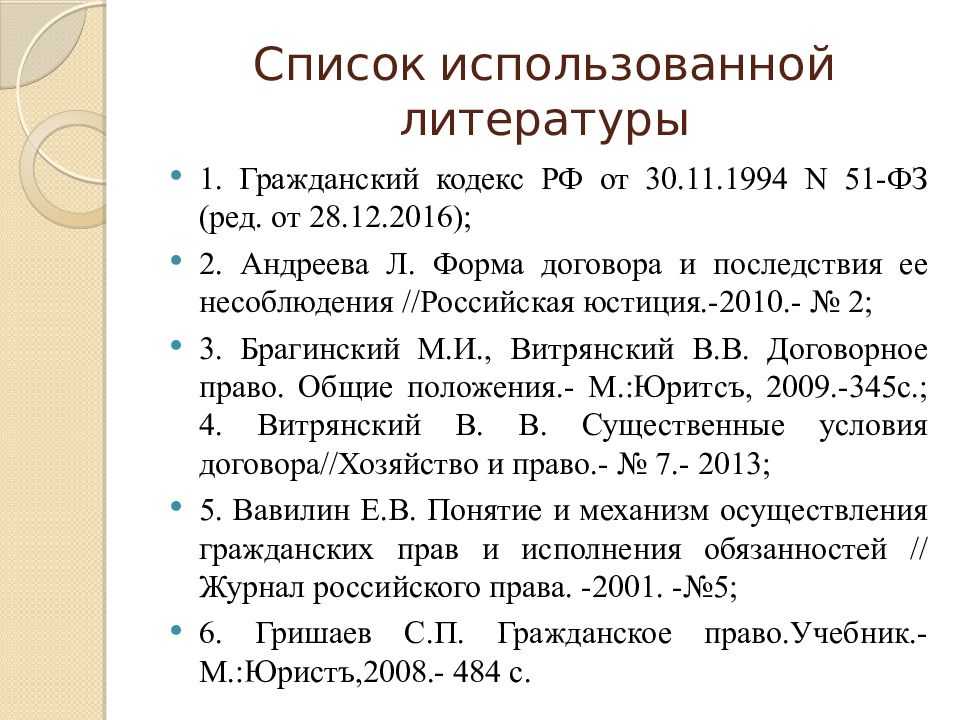

Структура и спецификация НК РФ

По сути, всю законодательную базу в данном направлении можно условно разделить на 2 большие составляющие. К первой из них относятся следующие разделы, включающие в себя 142 статьи Налогового Кодекса.

- Общие сведения, касающиеся вопросам налогообложения в Российской Федерации.

- Принятые международные соглашения в области налогов.

- Описание сторон, которые принимают непосредственное или опосредованное участие в налоговых отношениях.

- Последовательность сбора денежных средств с компаний, имеющих иностранный капитал, а также с физических лиц-нерезидентов.

- Принципы работы налоговых органов в нашем государстве.

- Список объектов, подлежащих налоговому обложению.

- Установленные сроки сбора налоговых средств, пошлин и иных доходов государства.

- Принципы организации и проведения налогового контроля.

- Порядок обжалования принимаемых решений в законодательном порядке.

Вторая часть Кодекса содержит больше статей (275) в следующих областях.

- Типы налоговых и иных сборов, а также определение способов и сроков их взыскания.

- Описание применяемых специальных режимов налогообложения.

- Список тех налоговых сборов, которые относятся к региональным и местным доходам.

- Последовательность начисления, а также причины отмены тех или иных налогов.

- Информация относительно налоговых деклараций.

Зачем нужно указывать дату и номер версии Федерального закона в ссылке

Указание даты и номера версии Федерального закона дает возможность определить конкретную редакцию закона, которая была актуальна на момент цитирования. В связи с постоянными изменениями и дополнениями законодательства, актуальность и применимость законов может меняться со временем. Поэтому, чтобы быть уверенным в актуальности информации, необходимо указывать дату и номер версии.

Также, указание даты и номера версии позволяет проводить ссылку на конкретную редакцию закона. В рамках одного закона может быть несколько версий, каждая из которых вносит свои изменения в текст закона. Имея возможность ссылаться на конкретную версию, можно продемонстрировать точный текст закона, который использовался для анализа или документирования юридической позиции.

В системе «Консультант Плюс» дата и номер версии Федерального закона указываются в ссылке в формате:

ДД.ММ.ГГГГ.ВН/ВС

| Обозначение | Описание |

|---|---|

| ДД | День, когда закон был опубликован |

| ММ | Месяц, когда закон был опубликован |

| ГГГГ | Год, когда закон был опубликован |

| ВН | Номер версии новой редакции (внесенные изменения) |

| ВС | Номер версии предыдущей редакции |

Обозначение ВН и ВС позволяют быстро идентифицировать последовательность версий, что очень важно при анализе изменений в законе. Без указания версий, ссылка на закон может потерять актуальность и стать неприменимой для конкретных случаев или ситуаций

Таким образом, указание даты и номера версии Федерального закона в ссылке на него является необходимым условием для обеспечения точности и актуальности правовой информации.

Правила оформления федерального закона в список литературы из консультанта

1. Укажите название закона полностью.

При оформлении федерального закона в списке литературы необходимо указать его полное наименование. Название должно быть написано точно в соответствии с официальным текстом исходного документа.

2. Укажите номер и дату принятия закона.

Важно указать номер федерального закона, а также дату его принятия. Номер закона можно найти в консультанте, а дату принятия — в официальном источнике, таком как «Система Гарант» или «КонсультантПлюс»

3. Укажите орган, который принял закон.

Не забудьте указать орган, который принял федеральный закон. Это может быть Федеральное Собрание Российской Федерации, Государственная Дума или Совет Федерации.

4. Укажите место публикации закона.

В списке литературы необходимо указать место публикации федерального закона. Обычно это журнал «Собрание законодательства Российской Федерации», но также может быть указан иной источник публикации.

5. Укажите номер и год выпуска журнала.

Для полноты информации желательно указать не только место публикации закона, но также номер и год выпуска журнала «Собрание законодательства Российской Федерации», в котором был опубликован закон.

Соблюдение этих правил оформления поможет гарантировать правильность и достоверность информации о федеральном законе в списке литературы из консультанта.

В каких случаях может потребоваться изменение ссылки на Федеральный закон в Консультант Плюс

В процессе работы с Федеральными законами в системе Консультант Плюс могут возникнуть ситуации, когда потребуется изменить ссылку на документ.

Одной из таких ситуаций может быть изменение версии Федерального закона. Когда новая версия закона выходит, предыдущая версия может перестать действовать. В этом случае, чтобы ссылка на Федеральный закон оставалась актуальной, необходимо обновить ссылку, указав новую версию закона.

Также, может потребоваться изменение ссылки, если Федеральный закон был заменен другим документом. Например, если закон был отменен или изменен другим законом. В таком случае, ссылка на замененный закон может быть неактуальной, и требуется указать новый документ, который заменил предыдущий Федеральный закон.

Еще одной возможной причиной изменения ссылки на Федеральный закон может быть его переименование. Некоторые законы могут изменять свое название, и в таком случае ссылка на закон должна быть изменена в соответствии с новым названием.

Все эти изменения ссылок на Федеральные законы в системе Консультант Плюс важны для поддержания актуальности информации и удобства работы с документами. При необходимости изменить ссылку на Федеральный закон, следует обратиться к администрации системы для получения подробной информации и инструкций по актуализации ссылок.

Шаг 2: Выбор места для ссылки

Если вы решили разместить ссылку в конце статьи в списке литературы, то создайте отдельный раздел под названием «Ссылки» или «Источники». В этом разделе укажите вашу ссылку вместе с другими использованными источниками.

В случае, если вы решили разместить ссылку внутри текста, выберите место, где она будет наиболее уместна и контекстуально подходяща. Обычно ссылки в тексте выделяются жирным шрифтом () или курсивом (), чтобы они были более заметными.

Не забывайте, что место выбора для ссылки должно быть логичным и удобным для читателя. Они должны легко найти ссылку и перейти на нее, если захотят узнать более подробную информацию о консультанте плюс.

Как добавить консультант плюс в word

Войти

Авторизуясь в LiveJournal с помощью стороннего сервиса вы принимаете условия Пользовательского соглашения LiveJournal

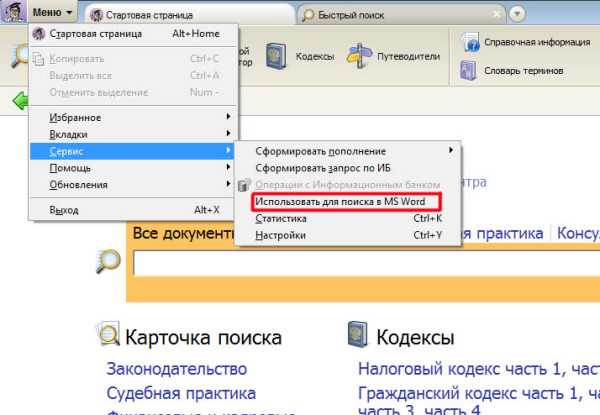

КонсультантПлюс. Советую. (Часть 10) Интеграция системы КонсультантПлюс с MS Word

Многие пользователи системы КонсультантПлюс видели в панели быстрого запуска MS Word знакомый каждому значок «мужичка в шляпе». Сегодня, я Вам расскажу, для чего он там находится и какое практическое применение он в себе несет. Если вы зайдете в меню системы КонсультантПлюс, во вкладку «использовать для поиска в MS WORD» и активируете её, то при работе с программой вы сможете пользоваться дополнительными удобными сервисами. Давайте разберем, как это работает на практике..

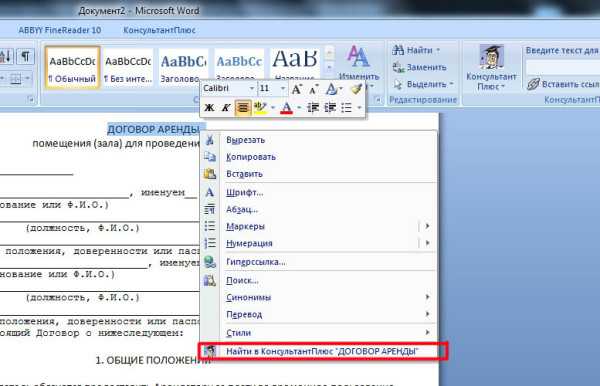

Мне прислали новый договор аренды, на согласование. Я должен провести анализ и подготовить его к подписанию. Дел в том, что договор особенный. Аренда зала для проведения торжества, по случаю юбилея компании М-СТАЙЛ. Открываю данный документ в WORD

Вроде типовая форма, ничего особенного. Взята, кстати, из блока КонсультантПлюс «Деловые Бумаги». Я хочу провести анализ этого договора. Найти важные моменты, учесть спорные ситуации и максимально обезопасить нашу компанию от возможных рисков. В тексте документа я выделяю нужный мне фрагмент и жму правую кнопку мыши. В предложенном варианте меню выбираю «Найти в КонсультантПлюс»

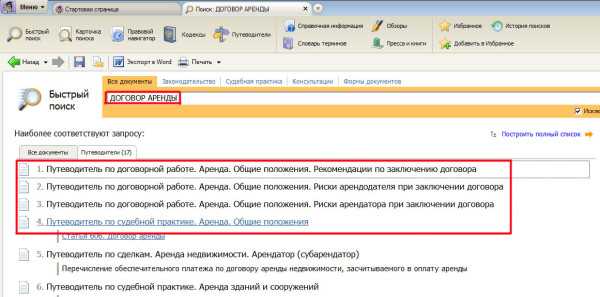

Программа автоматически, переводит меня в КонсультантПлюс и находит документы по интересующей меня тематике. Я отправляюсь сразу во вкладку «Путеводители», о которых писал ранее.

Как видите, благодаря «Путеводителям по договорной работе», я могу рассмотреть рекомендации по заключению, основные моменты и отдельные риски как арендатора, при заключении договора. Функция интеграции КонсультантПлюс с MS WORD, существенно ускоряет вашу работу и минимизирует «лишние действия». Функция доступна для всех комплектов КонсультантПлюс и будет полезна любому специалисту, использующего в своей работе КонсультантПлюс.

Изменение Налогового кодекса в 2022-2024 годах: как это отразится на бизнесе?

С 2022 года по решению региональных властей в состав инвестиционного налогового вычета (ИНВ) могут быть включены в том числе расходы на создание (приобретение) дорогостоящих объектов недвижимого имущества: зданий и сооружений со сроком полезного использования свыше 20 лет.

Также регионам предоставляется право самостоятельно устанавливать срок, до истечения которого в случае реализации имущества, в отношении которого компания использовала право на применение ИНВ, потребуется восстановить ранее не уплаченный налог с уплатой пени (на 2021 год этот срок равнялся сроку полезного использования ОС).

Информация Минэкономразвития от 17.06.2021

В 2021 году сумма дневного пособия по временной нетрудоспособности ограничена лимитом в 2 434,25 рубля. С 1 января 2022 года максимальная сумма составляет 2 572,6 рубля.

С 1 февраля минимальный размер пособия по уходу за первым ребенком увеличен на 5,8% до 7493 руб., максимальный — до 31 282 руб. В 2021 году выплаты составляли 7 083 руб. и 29 600 руб. соответственно.

Выросло и единовременное пособие при рождении ребенка с 18 886 руб. до 19 981 руб.

Повышение качества учебных материалов

Для обеспечения высокого качества учебных материалов важно учитывать не только их содержание, но и доступность и удобство использования. При создании учебных материалов следует руководствоваться несколькими принципами:

- Выбор актуальной информации. Контент, представленный в учебных материалах, должен быть основан на проверенных и надежных источниках. Ссылки на авторитетные источники информации позволяют читателям углубиться в изучаемую тему и узнать дополнительные подробности.

- Структурирование материалов. Учебные материалы должны быть логически структурированы, чтобы пользователи могли легко ориентироваться в них и находить нужную информацию. Использование нумерованных и маркированных списков помогает упорядочить информацию и сделать ее более понятной для читателя.

- Использование графических элементов. Визуальные элементы, такие как таблицы, диаграммы или иллюстрации, помогают визуализировать сложные понятия и упрощают усвоение учебного материала. Использование подписей и описаний к графическим элементам делает материалы еще более доступными и информативными.

- Интерактивные элементы. Применение интерактивных элементов, таких как встроенные ссылки, вопросы для самопроверки или задания для практического применения информации, позволяет читателям активно взаимодействовать с учебными материалами и углубить свои знания.

- Обратная связь и учет отзывов. Регулярный анализ отзывов пользователей и предоставление обратной связи позволяют улучшать и совершенствовать учебные материалы. Значимые замечания и предложения пользователей могут быть использованы для корректировки уже существующих материалов и разработки нового контента.

Использование этих принципов в создании учебных материалов позволит повысить их качество и эффективность, сделав процесс обучения более интересным и продуктивным для пользователей.

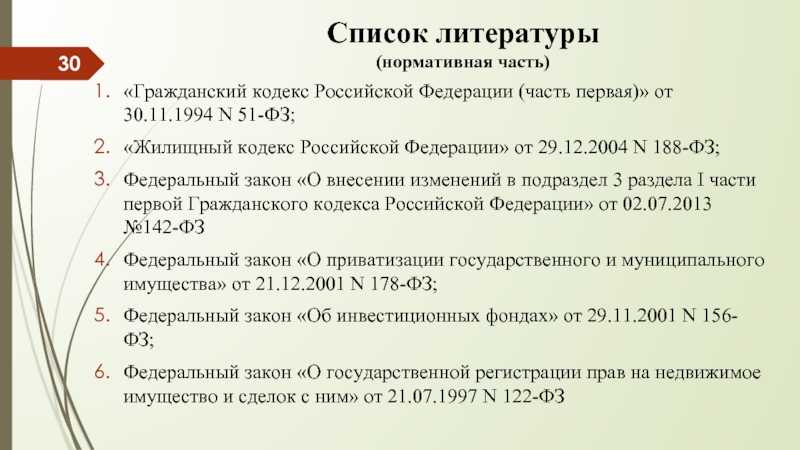

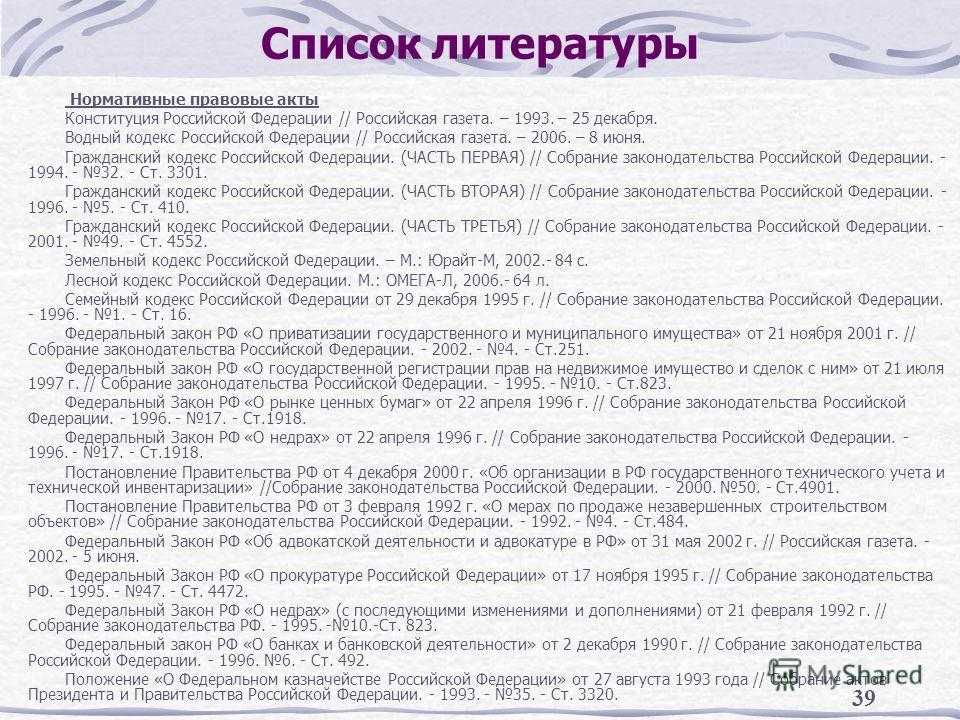

Земельный кодекс в списке литературы

Земельный кодекс Российской Федерации от 25.10.2001 N 136-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ, 29.10.2001, N 44, ст. 4147

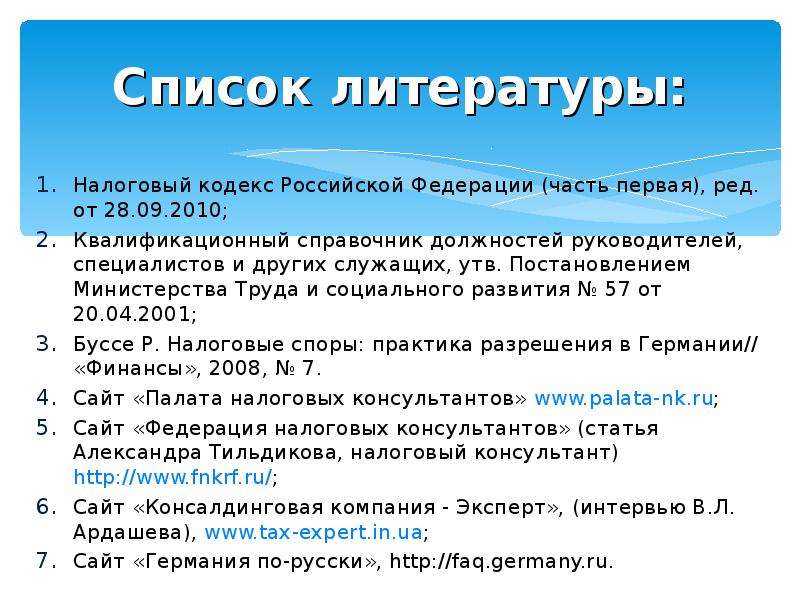

Налоговый кодекс в списке литературы — правила оформления

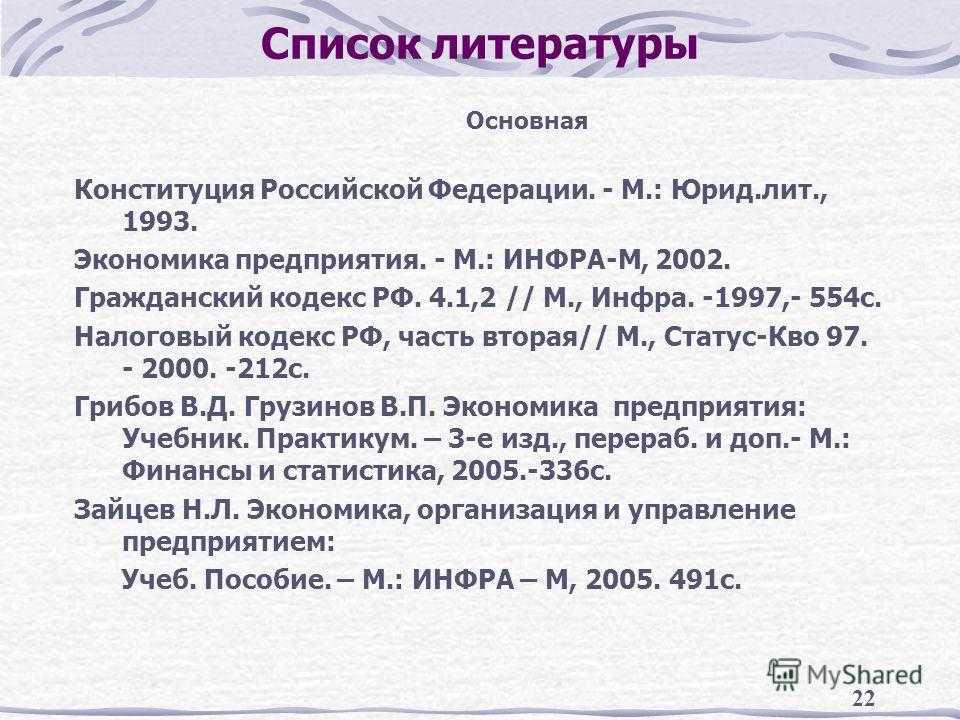

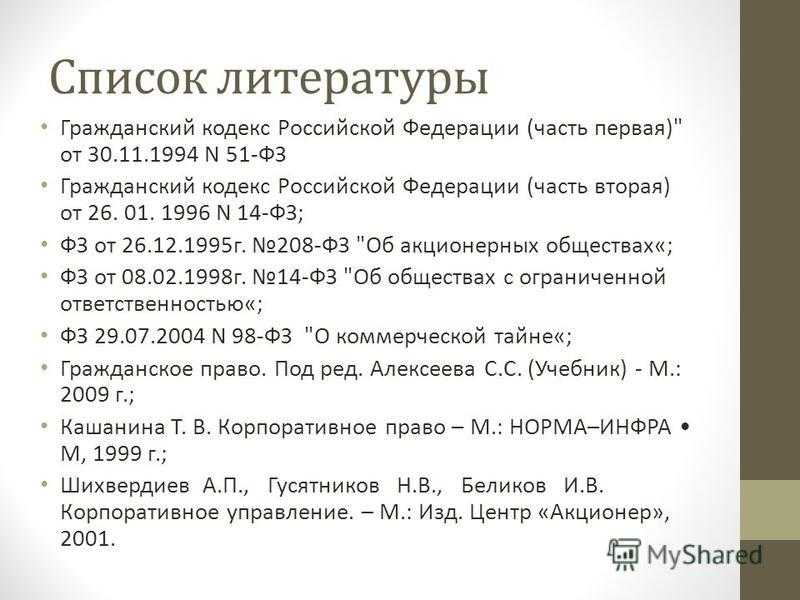

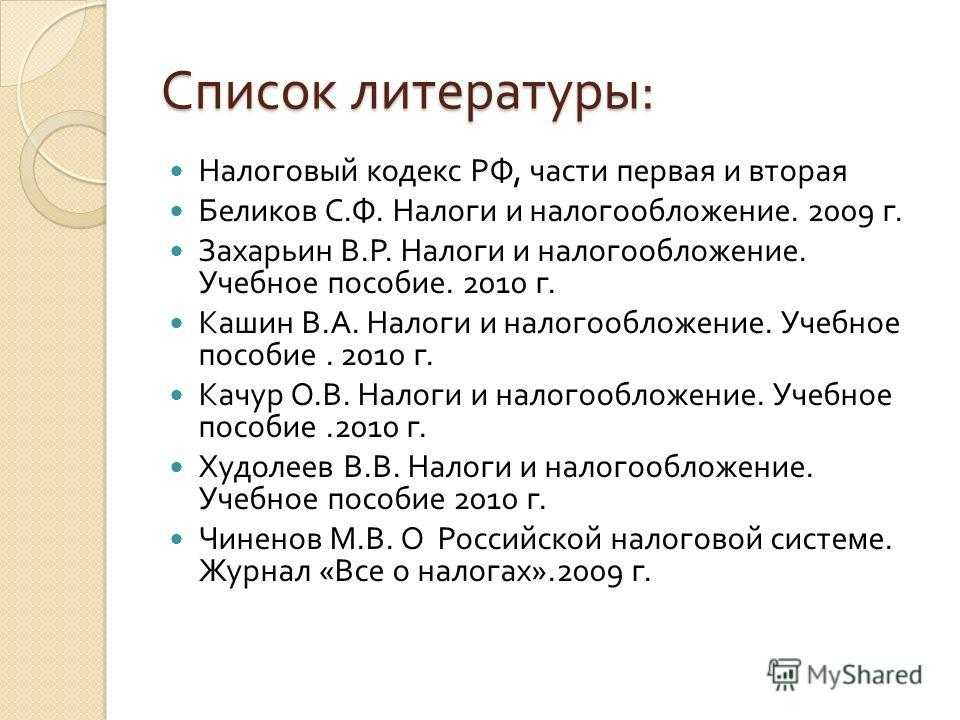

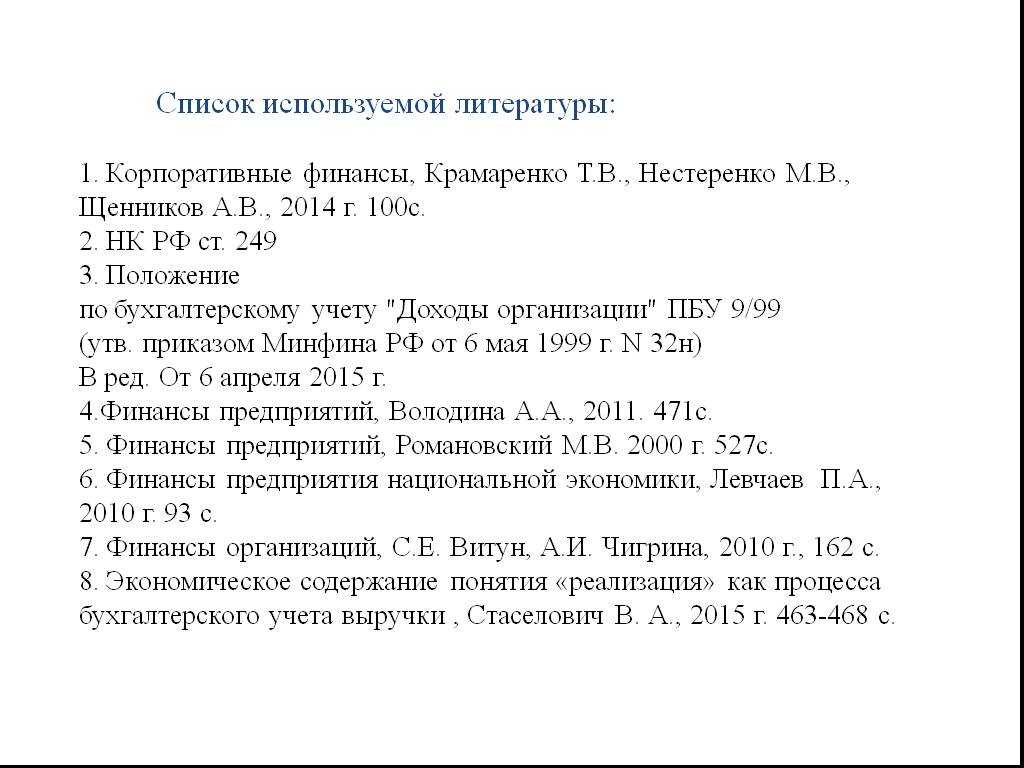

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.11.2018) // Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2013) // Российская газета, N 148-149, 06.08.1998.

2. Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2013) (с изм. и доп., вступ. в силу с 01.04.2014) // «Парламентская газета», N 151-152, 10.08.2000.

3. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 02.04.2014)// «Российская газета», N 256, 31.12.2001,

4. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете»(с изм. и доп., вступ. в силу с 01.01.2014)// «Российская газета», N 278, 09.12.2011

5. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 28.12.2013)»Об акционерных обществах»// «Российская газета», N 248, 29.12.1995.

6. Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 04.03.2014)»Об аудиторской деятельности»// «Парламентская газета», N 1, 16-22.01.2009.

9. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010)»Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»// «Экономика и жизнь», N 35, 1999.

16. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утв. приказом Министерства финансов РФ от 31.10.2000 г. №94н.

26. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров 29.12.1997

27. Бухгалтерский баланс: техника составления /под ред. Д.М. Кислова. — «ИД «ГроссМедиа»: РОСБУХ, 2011 г.

28. Галактионова Н. В. Галактионова Ю. Г. Бухгалтерская (финансовая) отчетность. Ч. 2: учебное пособие. – Хабаровск: РИЦ ХГАЭП, 2009. – 104 с.

29. Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: учеб. пособие/Е. Н. Домбровская. – М.: ИНФРА-М, 2011 .- 279 с.

30. Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. – М.: КНОРУС, 2014. – 256 с.

31. Ковалев В.В. Как читать баланс/В.В. Ковалев, В.В. Патров, В.А. Быков – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2010. – 672с.

32. Ронова Г.Н., Ронова Л.А. Анализ финансовой отчётности: УМК. – М.: Изд. центр ЕАОИ. 2012. – 240 с.

33. Соколова Е.С., Егорова Л.И., Арабян К.К. Бухгалтерская (финансовая) отчетность: Учебно-практическое пособие/Московский государственный университет экономики, статистики и информатики. – М., 2009.

34. Ткачук Н.В. Методологические основы формирования информации о соб-ственном капитале / Н.В. Ткачук. – СПб.: Изд-во СПбГУЭФ, 2011. – 176 с.

35. Фомичева Л.П. Изучаем новые формы бухгалтерской отчетности// Консультант бухгалтера. – 2010. — № 9,10.

36. Цубикс И. Утверждены новые формы бухгалтерской отчетности за 2011 год

37. Юдина Л.Н. Новая бухгалтерская отчетность как информационная база финансового анализа //Все для бухгалтера», N 12, декабрь 2010 г. – 22 с.

39. Закрытие счетов и формирование отчетности сельскохозяйственных предприятий//http://www.nnre.ru/delovaja_literatura/buhgalterskii_uchet_v_selskom_hozjaistve/p15.php#metkadoc10

Приложения

Приложение 1

Федеральная налоговая служба: Письмо № ЕА-4-15/10852@ от О ПРИМЕНЕНИИ П

3) налоговым агентом самостоятельно перечислены в бюджетную систему Российской Федерации сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

В случае, когда налоговыми агентами самостоятельно выявляются факты несвоевременной уплаты (неполной уплаты) сумм налога на доходы физических лиц (НДФЛ) до составления акта по результатам камеральной налоговой проверки расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), а также осуществляется самостоятельное перечисление сумм задолженности по НДФЛ и уплата соответствующих сумм пени, указанные обстоятельства, согласно положениям пункта 2 статьи 123 Кодекса и Постановления Конституционного Суда Российской Федерации от 06.02.2023 N 6-П, исключают привлечение налогоплательщика к налоговой ответственности, установленной пунктом 1 статьи 123 Кодекса.

Учитывая изложенное, в целях недопущения в дальнейшем неправомерного привлечения к налоговой ответственности налоговых агентов, необходимо осуществлять контроль исполнения условий, установленных пунктом 2 статьи 123 Кодекса, в том числе исполнение обязанности по перечислению сумм НДФЛ, удержанных с доходов физических лиц налоговым агентом, и уплате соответствующих сумм пени на дату завершения камеральной налоговой проверки расчетов 6-НДФЛ, а также на дату составления акта налоговой проверки.

Отсутствие контроля за фактическим исполнением налоговым агентом обязательств по уплате НДФЛ позднее предусмотренного Кодексом срока приводит к вынесению налоговыми органами необоснованных решений о привлечении к налоговой ответственности и нарушению прав и законных интересов налогоплательщиков.

Федеральная налоговая служба в целях недопущения вынесения необоснованных решений о привлечении к налоговой ответственности, предусмотренной статьей 123 Налогового кодекса Российской Федерации (далее — Кодекс), а также предупреждения возможного нарушения прав и законных интересов налогоплательщиков в связи с вынесением вышеуказанных решений, сообщает следующее.

То есть, сразу идет фамилия и инициалы автора (авторов). Затем – полное название книги, учебника или учебного пособия. После тире ставится наименование издательства и год, когда была опубликована книга (учебник, учебное пособие). В самом конце указывается количество страниц.

Список литературы (библиографический список) – это яркое свидетельство того, насколько автор подкован в теме исследования. Преподаватель, проанализировав список литературы, может сделать вывод о достоверности проведенного студентом исследования. Квалифицированному специалисту не составит труда понять, насколько актуальной и новой является работа.

ГОСТ Р 7.0.5-2008 БИБЛИОГРАФИЧЕСКАЯ ССЫЛКА.

ГОСТ Р 7.0.11-2011. Система стандартов по информации, библиотечному и издательскому делу. Диссертация и автореферат диссертации. Структура и правила оформления

Стандарты установленные ВУЗами и СУЗами

Диссертация — это специальная, строго определенная форма научного исследования. Диссертация пишется научным сотрудником для присуждения ученой степени или звания. При написании курсовой или дипломной работы некоторую важную информацию можно найти только в диссертациях. Поэтому нужно знать, как правильно указать их в списке литературы.

Патентом называется документ установленного образца, выдаваемый уполномоченным государственным органом, удостоверяющий право авторства и исключительное право на художественно-конструкторское или техническое устройство. Ссылка на патент будет отличаться от ссылки на диссертацию или периодическое издание. Рассмотрим пример ссылки на патент и разберем по пунктам, в какой очередности и что писать.

Основные положения Налогового Кодекса новой редакции (2016 год)

Среди нововведений, которые нашли свое отражение в новой редакции, стоит уделить внимание некоторым аспектам, которые максимально приблизили данный документ к мировым стандартам. Во-первых, четко прописана ответственность, в том числе и персональная, руководства самых разных коммерческих структур за выявленные нарушения налогового законодательства

– банков, торговых сетей и так далее. Во-вторых, в конце концов, граждане и юридические лица дождались четкого и однозначного применения презумпции невиновности, чего не наблюдалось в предыдущих изданиях. Этот факт в значительной степени упростил взаимоотношения государства и налогоплательщика, поскольку все неясности, неточности, малейшие сомнения в обязательном порядке трактуются в пользу того, кто платит налог, а не того, кто его собирает.

С момента образования Российской Федерации как независимого государства, то есть с 1991 года, Налоговый Кодекс постоянно менялся. При этом изменения могли вноситься буквально посередине календарного года и с эффектом обратной силы. Естественно, все это существенно усложняло и без того непростую жизнь налогоплательщиков. Последняя же редакция Закона наиболее приближена к интересам налогоплательщиков, что делает его максимально привлекательным.

Налог на имущество организаций. Три свежих изменения

В первую очередь, расскажем об общих правилах, которых нужно придерживаться при оформлении списка литературы к курсовой или дипломной работе.

Список литературы (библиографический список) – это яркое свидетельство того, насколько автор подкован в теме исследования. Преподаватель, проанализировав список литературы, может сделать вывод о достоверности проведенного студентом исследования. Квалифицированному специалисту не составит труда понять, насколько актуальной и новой является работа.

Оформление списка литературы к курсовой и дипломной работы регламентируется требованиями государственного стандарта (ГОСТ). Другими словами, ГОСТ является прямым руководством к действию.

Самый первый момент, с которым сталкивается студент при оформлении списка литературы, заключается в заглавии. Как озаглавить эту часть курсовой или дипломной работы? Вот несколько вариантов, предусмотренных ГОСТ:

- Библиография;

- Библиографический список;

- Список использованных источников и литературы;

- Список использованной литературы.

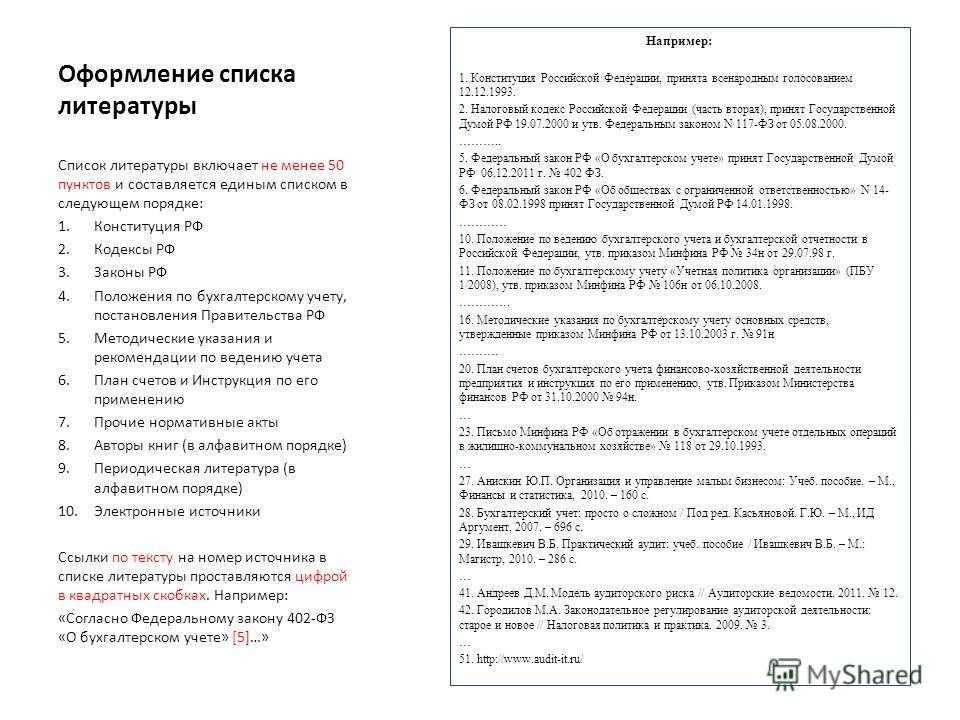

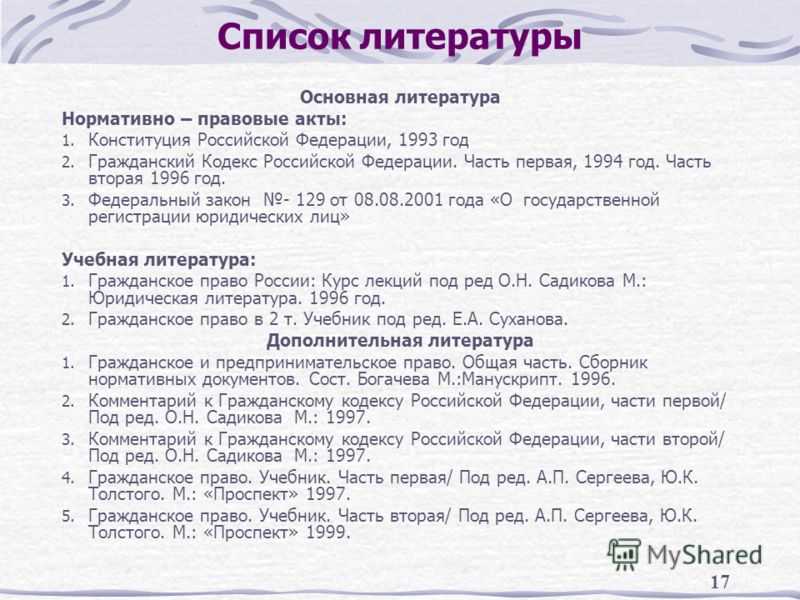

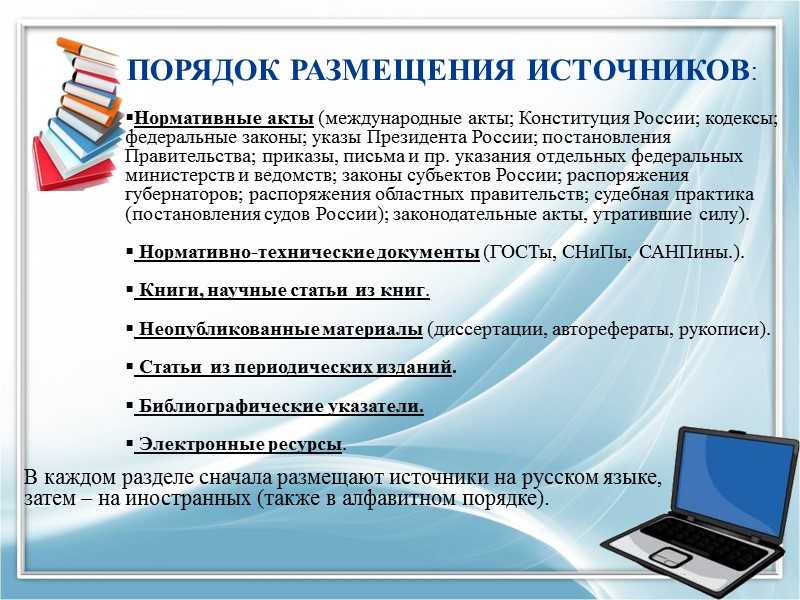

В соответствии с действующим в 2020 году стандартом ГОСТ, список литературы должен оформляться в алфавитном порядке. При этом источники должны быть разделены по видам, т. е. законы и нормативные акты отдельно, научные статьи, монографии, материалы конференции – отдельно. Расположение источников в списке литературы идет по юридической силе:

- Акты международного права (в т. ч. международные договоры, подписанные и ратифицированные Россией).

- Конституция РФ.

- Федеральные конституционные законы.

- Постановления, вынесенные Конституционным Судом РФ.

- Кодексы (ГК РФ, АПК РФ, ГПК РФ, УПК РФ, УК РФ, ТК РФ, СК РФ и др.).

- Федеральные законы.

- Законы субъектов РФ.

- Указы главы государства.

- Постановления и распоряжения Правительства РФ.

- Акты высших судебных инстанций. (Высшего Арбитражного и Верховного Судов).

- Нормативные акты (письма, распоряжения, приказы, постановления) ведомств и министерств.

- Региональные нормативные акты.

- ГОСТы, ТУ, ЕНИРы, СП, СНиПы и т. д.

- Остальная литература – книги, периодические издания, диссертации и монографии, авторефераты, материалы конференций, патенты, учебные пособия и учебники, словари, аналитические материалы, электронные ресурсы.

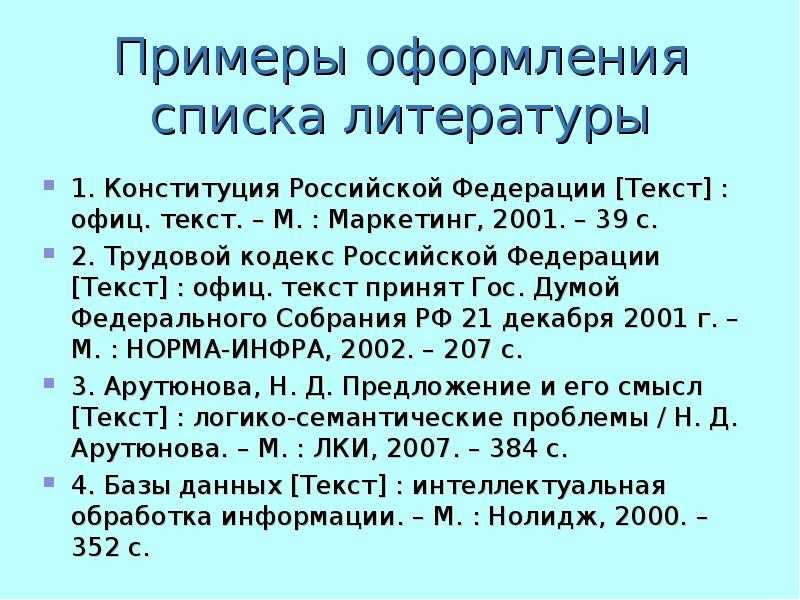

Вот пример оформления библиографии, как должна выглядеть ссылка на источник в соответствии с ГОСТ:

Михайлов Б.И., Большаков А.С., Современный менеджмент: теория и практика. — СПб.: Питер, 2019. 341 с.

То есть, сразу идет фамилия и инициалы автора (авторов). Затем – полное название книги, учебника или учебного пособия. После тире ставится наименование издательства и год, когда была опубликована книга (учебник, учебное пособие). В самом конце указывается количество страниц.

Итак, с общими правилами разобрались, теперь рассмотрим особенности оформления разных источников литературы – сайтов, диссертаций, периодических изданий, патентов, монографий, законов, нормативных актов и иностранных источников.

Еще совсем недавно при написании курсовых и дипломных работ студенты пользовались книгами, учебниками и литературой, которую можно было взять только в библиотеке. С развитием интернета ситуация изменилась. Теперь наиболее актуальную и свежую информацию можно найти именно в сети. Поэтому вопрос «как правильно оформить сайты в списке литературы?» как никогда актуален.

Диссертация — это специальная, строго определенная форма научного исследования. Диссертация пишется научным сотрудником для присуждения ученой степени или звания. При написании курсовой или дипломной работы некоторую важную информацию можно найти только в диссертациях. Поэтому нужно знать, как правильно указать их в списке литературы.

Правильный пример оформления диссертации в списке литературы:

Периодические издания всегда были и остаются ценным источником оперативной информации. Профессиональные периодические издания – кладезь актуальной научно-теоретической и практической информации. При написании курсовой или дипломной работы приходится обращаться к разным источникам, в том числе, к периодике. Если вы используете в своей работе информацию из периодических изданий, то нужно знать, как правильно оформить ссылку в библиографическом списке.

Правильное оформление элементов справочника:

Для правильного оформления элементов справочника в рамках налогового кодекса необходимо следовать рекомендациям и правилам ГОСТ по оформлению литературы.

Во-первых, название справочника должно быть указано в кавычках и курсивом: «Налоговый кодекс».

Далее следует автор справочника. Имя и фамилия автора указываются с большой буквы, а между ними ставится запятая: Иванов И.И.

Затем указывается издательство справочника, также с большой буквы: Издательство «Государство»

Далее следует год издания — 2021.

Если необходимо указать страницы, на которых находится справочник, то это делается следующим образом: стр. 10-15.

В случае, если в справочнике есть редакторы, их имена указываются после автора и разделяются запятой и пробелом: Иванов И.И., Петров П.П.

Преимущества Консультант Плюс

Одним из главных преимуществ Консультант Плюс является возможность доступа к тексту Федерального закона. В системе представлены все Федеральные законы, а также соответствующие законодательные акты включая указы Президента, постановления Правительства и другие подзаконные акты.

С помощью Консультант Плюс вы сможете получить доступ к разделу «Федеральное законодательство», в котором организованы все Федеральные законы и подзаконные акты. Для удобства работы с законодательством предусмотрены разные виды сортировки и фильтрации. Также, система предоставляет различные инструменты для работы с текстом законов, такие как поиск по тексту, закладки, выделение текста и многое другое.

Оформление ссылки на Федеральный закон в Консультант Плюс осуществляется в виде гипертекстовой ссылки, которая содержит полное наименование закона и его номер. Пример ссылки: Федеральный закон от 23 ноября 2009 года № 261-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». При клике на ссылку, пользователь будет перенаправлен на страницу с полным текстом закона в системе Консультант Плюс.

Используя Консультант Плюс для работы с Федеральными законами, вы получаете гарантированную актуальность и достоверность информации. Система регулярно обновляется и включает в себя все последние изменения и новые версии законов, что позволяет оставаться в курсе изменений в законодательстве и быть всегда в тренде.

Таким образом, использование Консультант Плюс для оформления ссылки на Федеральный закон позволяет существенно упростить поиск и работу с актуальным законодательством Российской Федерации.

Оформляем список литературы

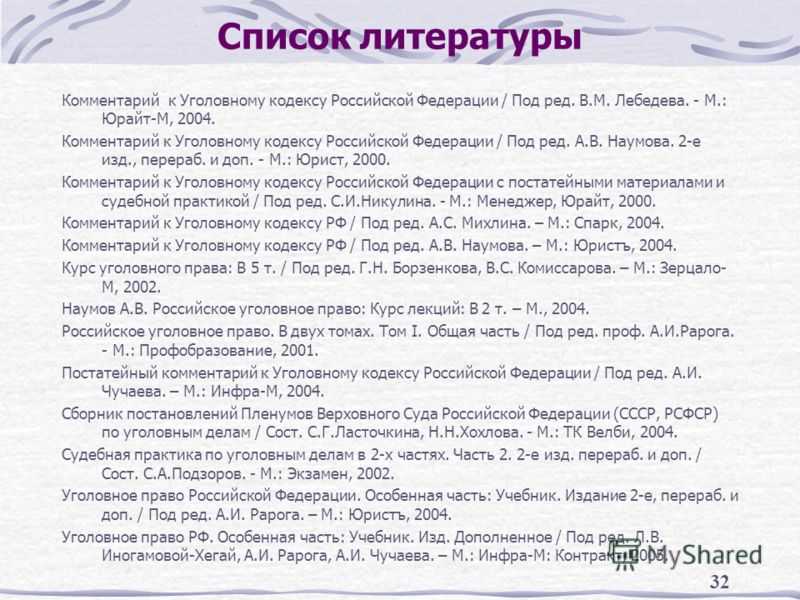

При написании контрольной, курсовой или дипломной работы по праву необходимо сделать правильное библиографическое описание кодексов, присутствующих в списке литературы. Кодексы в списке литературы присутствуют в абсолютном большинстве юридических работ. Кодексы в списке литературы оформляются по ГОСТу, либо в соответствии с требованиями методических рекомендаций, предоставляемых в учебном заведении.

- Алексеев Ю.Г. Анализ и оценка эффективности труда / Ю.Г. Алексеев // Новая наука: Стратегии и векторы развития. — 2017. — Т. 1. — № 3. — С. 175-177.

- Андрианова Н. В., Назмеева, О. А. Планирование производительности труда / Н.В. Андрианова, О.А. Назмеева // Молодой ученый. — 2015. — №12. — С. 379-380.

- Андрухович А.Н. Повышение производительности общественного труда в России на основе применения новейших технологий / А.Н. Андрухович // Фундаментальные и прикладные исследования кооперативного сектора экономики. — 2017. — № 4. — С. 59-63.

- Борзова Е.А. Актуальные проблемы эффективного управления трудовыми ресурсами предприятия / Е.А. Борзова // Символ науки. — 2017. — Т. 1. — № 4. — С. 56-59.

- Воронин С.И., Пестов, В.Ю. Организационные аспекты повышения производительности труда в условиях инновационной экономики / С.И. Воронин, В.Ю. Пестов // Экономинфо. — 2017. — № 1-2. — С. 28-31.

- Гайфутдинова С.В. Экономика предприятия: Учебник / Под ред. С.В. Гайфутдиновой – М.: ИНФРА-М, 2014. – 507 с.

- Головенько Р.С. Влияние мотивации на производительность труда рабочих / Р.С. Головенько // Дельта науки. — 2017. — № 2. — С. 14-17.

- Заборина Е.В., Гурьева Т.С. Возможности управления производительностью труда / Е.В. Заборина, Т.С. Гурьева / Вестник Воронежского института высоких технологий. — 2017. — № 1 (20). — С. 139-141.

- Закирьянова Л.Р., Куликова Е.С. Производительность труда как основной показатель эффективности трудовой деятельности / Л.Р. Закирьянова, Е.С. Куликова // Молодежь и наука. — 2017. — № 4.3. — С. 18.

- Иванов В.С. Экономическая эффективность предприятия / В.С. Иванов // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. — 2017. — № 1. — С. 55-58.

- Кибанов Л.Я., Митрофанова, Е.Л., Эсаулова, И.А. Экономика управления персоналом: Учебник / Под ред. А.Я. Кибанова. – М.: ИНФРА-М, 2016. – 427 с.

- Киселица Е.П., Мухтасарова, А.И. Понятие и сущность эффективности труда / Е.П. Киселица, А.И. Мухтасарова // Eo ipso. — 2017. — № 4. — С. 19-21.

- Комаристый Д.П. Задачи, связанные с управлением производительностью труда / Д.П. Комаристый // Вестник Воронежского института высоких технологий. — 2017. — № 2 (21). — С. 199-201.

- Косякова Л.Н., Попова, А.Л. Задачи повышения производительности труда в России и пути их решения / Л.Н. Косякова, А.Л. Попова // Известия Санкт-Петербургского государственного аграрного университета. — 2017. — № 3 (48). — С. 153-157.

- Кучина Е.В., Тащев, А.К. Методологические подходы к оценке производительности труда на микроуровне / Е.В. Кучина, А.К. Тащев // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. — 2017. — Т. 11. — № 2. — С. 42-47.

Федеральный перечень учебников на 2021-2022 учебный год

Базовые ставки налога на земли несельскохозяйственного назначения для юридических лиц индексируются в среднем в 1,07 раза (7%).

Продолжится поэтапное доведение пониженной налоговой ставки до базовой, путем увеличения понижающего коэффициента, применяемого к налоговым ставкам для юридических лиц в отношении земельных участков, занятых отдельными объектами, предусмотренными в статье 429 Налогового кодекса, с 0,25 до 0,3.

Ставки земельного налога для физических лиц индексируются в среднем в 1,07 раза (7%).

В законопроекте сохраняется налоговая ставка, установленная по землям сельскохозяйственного назначения в размере 0,95% к нормативной стоимости сельхозугодий.

- Создать список литературы

- Список источников

- Примеры списков

- Готовые списки литературы

- История списков литературы

- Список издательств

- Список авторов

- Решение транспортной задачи

- Решатель задач (бета)

- Матричные вычисления (сложение, вычитание, умножение)

- Транспортная задача

| 1. LEXT-справочник. Налоговый кодекс Российской Федерации; Эксмо — М., 2017. — 944 c.2. Акчурина, Е.В. Налоговая проверка и ее последствия; Экзамен — М., 2019. — 144 c.3. Александров, И.М. Налоги и налогообложение; Дашков и К — М., 2019. — 317 c.4. Бухгалтерский и налоговый учет, финансовый анализ и контроль; Амалфея — М., 2016. — 728 c.5. Волков, А.С. Упрощенная система налогообложения: Выбор упрощенки, порядок и особенности применения, формы документов; РИОР — М., 2016. — 384 c.6. Дырдов, С.Н.; Авдошина, Е.А. Справочник по налогам с населения; Финансы и статистика; Издание 2-е, перераб. и доп. — М., 2019. — 223 c.7. Заяц, Н.Е. Теория налогов; Мн: БГЭУ — М., 2018. — 220 c.8. Клокова, Н.В. Споры, выигранные у налоговой; Горячая линия бухгалтера — М., 2019. — 260 c.9. Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения; Эксмо — М., 2017. — 426 c.10. Медведев, А.Н. Нюансы практического налогообложения. НДС. Налог на прибыль; МЦФЭР — М., 2017. — 352 c.11. Молчанов, Сергей Сергеевич Налоги за 14 дней. Экспресс-курс; Эксмо — М., 2019. — 464 c.12. Налоговая служба Ярославской области; Ярославль: Академия развития — М., 2016. — 937 c.13. Налоговая схема России; Дело и сервис — М., 2016. — 869 c.14. Налоговое регулирование ввоза/вывоза товаров; Центр экономики и маркетинга — М., 2018. — 200 c.15. Налоговый кодекс Российской Федерации (Части первая и вторая); Юркнига — М., 2017. — 448 c.16. Налоговый кодекс Российской Федерации. Части 1 и 2; Юрайт — М., 2018. — 585 c.17. Налоговый кодекс Российской Федерации; Экзамен — М., 2016. — 384 c.18. Никонов, А.А. НДС до и после принятия части второй НК РФ. Сложные ситуации. Арбитражная практика; ИД ФБК-ПРЕСС — М., 2016. — 224 c.19. Никулкина И. В. Налогообложение участников внешнеэкономической деятельности (+ CD-ROM); ИНФРА-М — М., 2017. — 272 c.20. Новая книга учета доходов и расходов. Упрощенная система налогообложения, учета и отчетности; Ось-89 — М., 2020. — 150 c.21. О налогах на прибыль и доходы предприятий, объединений и организаций; Финансы и статистика — М., 2018. — 208 c.22. Ось, О.С. Том 1. Налоговый кодекс Российской Федерации; Ось-89; Издание 8-е — М., 2020. — 128 c.23. Паркинсон, С.Н. Закон и доходы; Интерконтакт — М., 2016. — 100 c.24. Пархачева, М.А. Упрощенная система налогообложения 2009. Просто ли быть «упрощенцем»; Эксмо — М., 2018. — 720 c.25. Родионов, А. Налоговые схемы, за которые посадили Ходорковского; Вершина — М., 2017. — 280 c.26. Ройбу, А.В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле; Эксмо — М., 2016. — 320 c.27. Садыков, Р.Р. Упрощенная система налогообложения; Бератор; Издание 3-е, перераб. и доп. — М., 2020. — 192 c.28. Свинухов, В.Г. и др. Налогообложение участников внешнеэкономической деятельности; Магистр — М., 2018. — 447 c.29. Цыганков, Э.М. Вопросы налогообложения в соотношении с конституционным гражданским и административным законодательством; Тверь: GM — М., 2016. — 192 c.30. ред. Абрамов, С.И. Предприниматель и налоговые органы. Права. Обязанности. ответственность; Экспертное бюро — М., 2020. — 652 c.31. ред. Семенихина, В.В. Суммовые и курсовые разницы: бухгалтерский учет и налогообложение: Практическое руководство; Эксмо-Пресс; Издание 2-е, испр. и доп. — М., 2020. — 176 c. |

- Теоретическая механика: Тарг С.М. 1989

- Физика: Чертов для заочников (решебник)

- Физика: Прокофьев (решебник)

- Химия: Шиманович мет. 2003г. (решебник)